文章来源:华源有色金属与新材料

投资要点

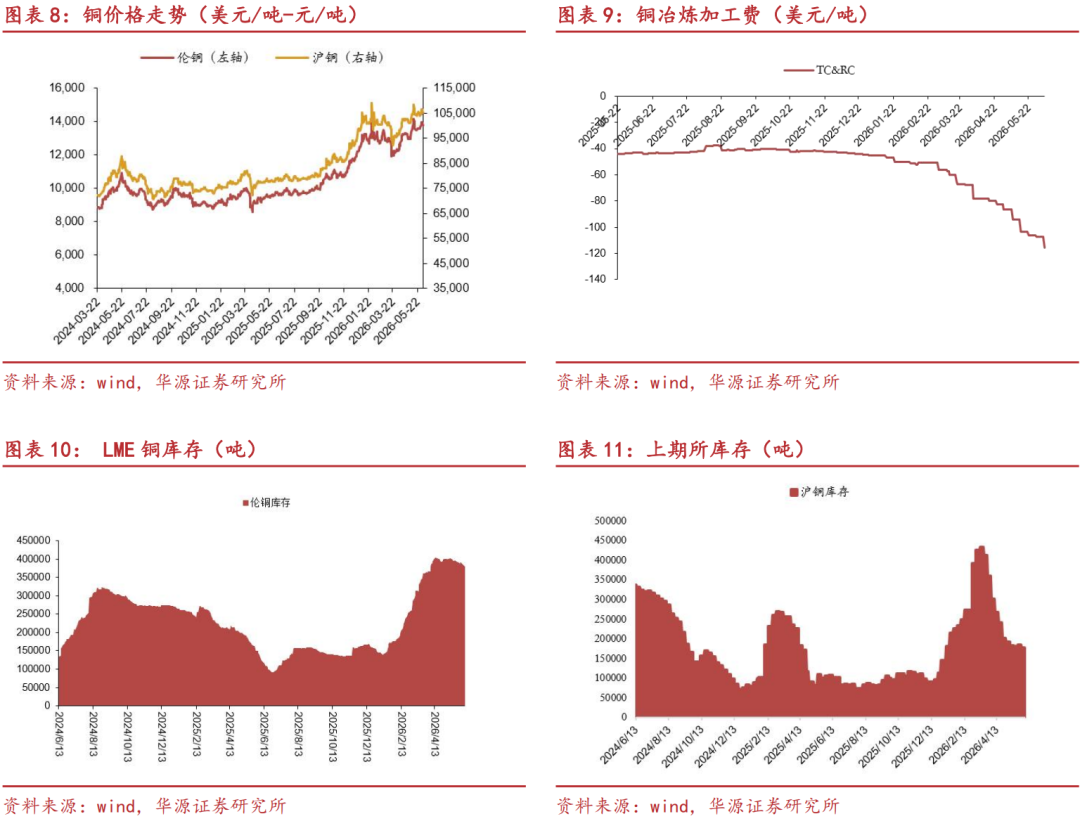

➢铜:非农大超预期,美联储加息预期升温,铜价或承压。本周伦铜/沪铜/美铜涨跌幅分别为+0.78%/+0.14%/-1.85%。库存端,国内库存去化,国内电解铜社会库存23.43万吨,环比-4.45%。需求方面,电解铜杆周度开工率65.87%,环比提升4.82pct,铜供给端偏紧格局支撑铜价高位运行。宏观方面,周五晚美国5月非农数据大超预期,美联储加息预期升温,铜价短期或承压。我们认为铜价短期主要受美伊和谈进展以及美联储加息预期影响,预计铜价整体仍维持高位震荡,后续重点关注美联储6月议息会议。中长期看,铜矿资本开支不足,供给端扰动频发,铜矿供需格局或将由紧平衡转向短缺,铜价中长期有望上行。建议关注:紫金矿业、洛阳钼业、江西铜业、中国有色矿业、五矿资源、铜陵有色、金诚信、西部矿业。

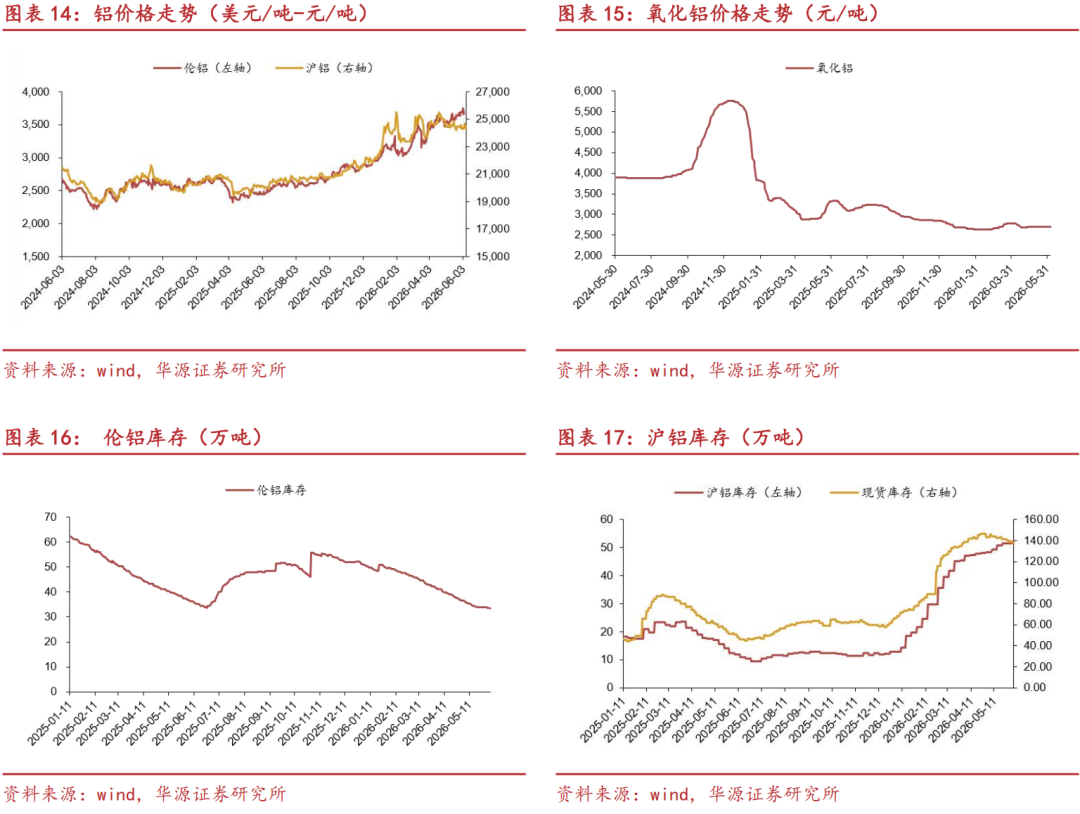

➢铝:国内库存维持高位,预计铝价高位震荡。1)氧化铝:库存维持高位,关注6月几内亚铝土矿出口管制落地情况。本周氧化铝价格持平为2705元/吨,截至本周四,全国冶金级氧化铝运行产能达8606万吨/年,周度开工率环比下跌1.81pct为72.67%,本周氧化铝去库0.1万吨至688.5万吨。短期内,氧化铝供给端仍维持宽松格局,氧化铝现货价格或承压运行,矿端关注几内亚6月铝土矿出口管制措施落地情况。2)电解铝:国内库存维持高位,预计铝价高位震荡。本周沪铝下跌0.16%至2.43万元/吨,伦铝价格下跌0.42%至3669美元/吨,电解铝毛利8433元/吨,环比上涨0.46%。库存方面,国内小幅去库,海外库存持续去化。本周伦铝库存33.32万吨,环比减少1.42%,沪铝库存52.45万吨,环比增加1.58%,国内现货库存为137.50万吨,环比减少1.86%。海外供给方面,4月3日,阿联酋环球铝业(EGA)宣称其旗下Al Taweelah铝综合体遭伊朗导弹和无人机袭击,受损严重,电解铝生产完全恢复时间可能长达1年。Al Taweelah铝综合体2025年电解铝产量达160万吨,占海外电解铝产量5.3%,占全球电解铝产量2.2%,全球电解铝缺口或将放大。宏观方面,受美国非农大超预期影响,美联储加息预期升温,铝价本周承压。短期看,国内库存维持高位叠加美伊局势边际缓和,铝价预计整体维持高位震荡。中长期看,供给端,国内电解铝运行产能接近天花板,海外在建项目进度缓慢,而需求端维持稳定增长甚至存超预期可能,电解铝今年或出现短缺格局,铝价有望迎来上行周期。建议关注:中孚实业、宏创控股、云铝股份、电投能源、天山铝业、神火股份、中国铝业、焦作万方。

➢ 锂:供紧需强,锂价有望延续上行。本周碳酸锂价格下跌8.17%至16.30万元/吨,锂辉石精矿下跌5.95%至2418美元/吨。本周碳酸锂期货主力合约2609下跌8.56%至16.44万元/吨。供给端,本周碳酸锂产量2.63万吨,环比增加797吨(+3.12%),SMM大样本周度库存13.44万吨,环比减少1240吨(-0.9%)。本周锂价延续回调,或主要受广期所碳酸锂仓单增加影响,本周碳酸锂仓单为5.57万吨,环比+2.8%。我们认为碳酸锂供紧需强基本面逻辑没有改变,下方回调空间或有限,等待旺季需求来临。供给端,在前期锂价低迷背景下锂企业资本开支放缓,未来两年预计锂供给弹性减弱,且供给端扰动频发,锂供给端释放容易低于预期。需求端,储能需求维持高增长,高油价下电车需求有望上修,2026年5月磷酸铁锂产量48.9万吨,同比增长74%,环比增长5%,锂电需求维持高增长。供紧需强背景下,碳酸锂格局预计处于紧平衡甚至小幅短缺,锂价进入上行周期,锂板块公司盈利弹性可期。在海外矿端供给不确定性日益增强背景下,我们建议关注国内锂资源自给率高且估值较低的标的:永兴材料、盐湖股份、融捷股份、大中矿业、赣锋锂业、盛新锂能、中矿资源、雅化集团、天华新能、天齐锂业。

➢ 风险提示:下游复产不及预期风险;国内房地产需求不振风险;新能源汽车增速不及预期风险。

正文部分

01

行业综述

1.1 重要信息

国内外宏观:

美国至5月30日当周初请失业金人数略超预期。6月4日,美国至5月30日当周初请失业金人数为22.5万人,预期21.3万人,前值21.2万人。

美国5月非农就业人口大超预期。6月5日,美国5月季调后非农就业人口17.2万人,预期8.5万人,前值17.9万人。

重要公告:

1、西部黄金:子公司新疆美盛复产。6月5日,公司发布子公司新疆美盛复产公告,因遭遇罕见的强降雪极端天气,当地气温骤降,大雪封山,电力供应及交通运输受阻,为保证相关人员的人身安全,新疆美盛自2026年2月28日临时停产。停产期间,新疆美盛持续推进全域道路清雪和电力恢复相关工作,现运输通行条件和电力供应已恢复。经开展复产相关配套工作,现已达到复产条件,计划于2026年6月6日复产。

1.2.市场表现

有色板块整体表现:

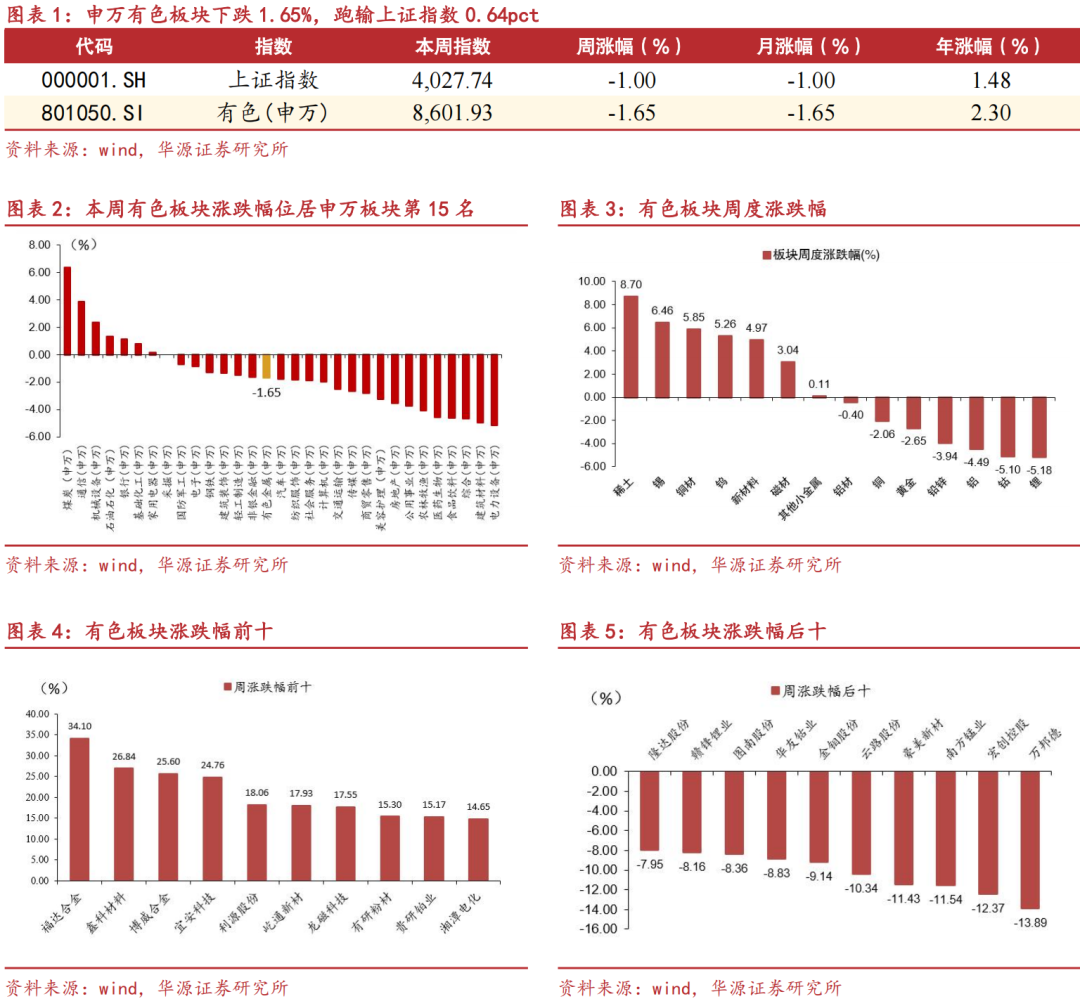

板块表现方面:本周上证指数下跌1.00%,申万有色板块下跌1.65%,跑输上证指数0.6pct,位居申万板块第15名。细分板块方面,稀土/锡/铜材板块涨跌幅居前,铝/钴/锂板块涨跌幅居后。个股方面,本周涨跌幅前五的股票是:福达合金、鑫科材料、博威合金、宜安科技、利源股份;涨跌幅后五的股票是:万邦德、宏创控股、南方锰业、豪美新材、云路股份。

1.3 估值变化

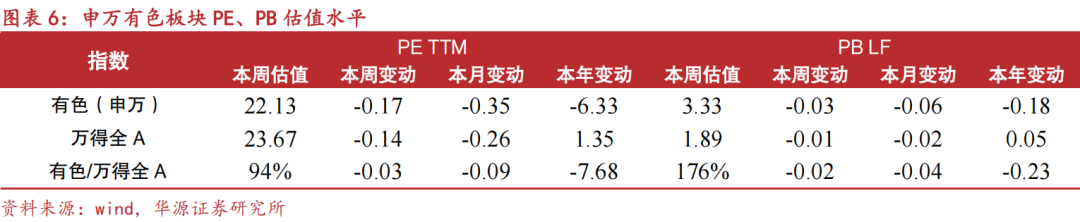

PE_TTM估值:本周申万有色板块PE_TTM为22.13倍,本周变动-0.17倍,同期万得全A PE_TTM为23.67倍,申万有色与万得全A比值为94%。

PB_LF估值:本周申万有色板块PB_LF为3.33倍,本周变动-0.03倍,同期万得全A PB_LF为1.9倍,申万有色与万得全A比值为176%。

02

工业金属

2.1 铜

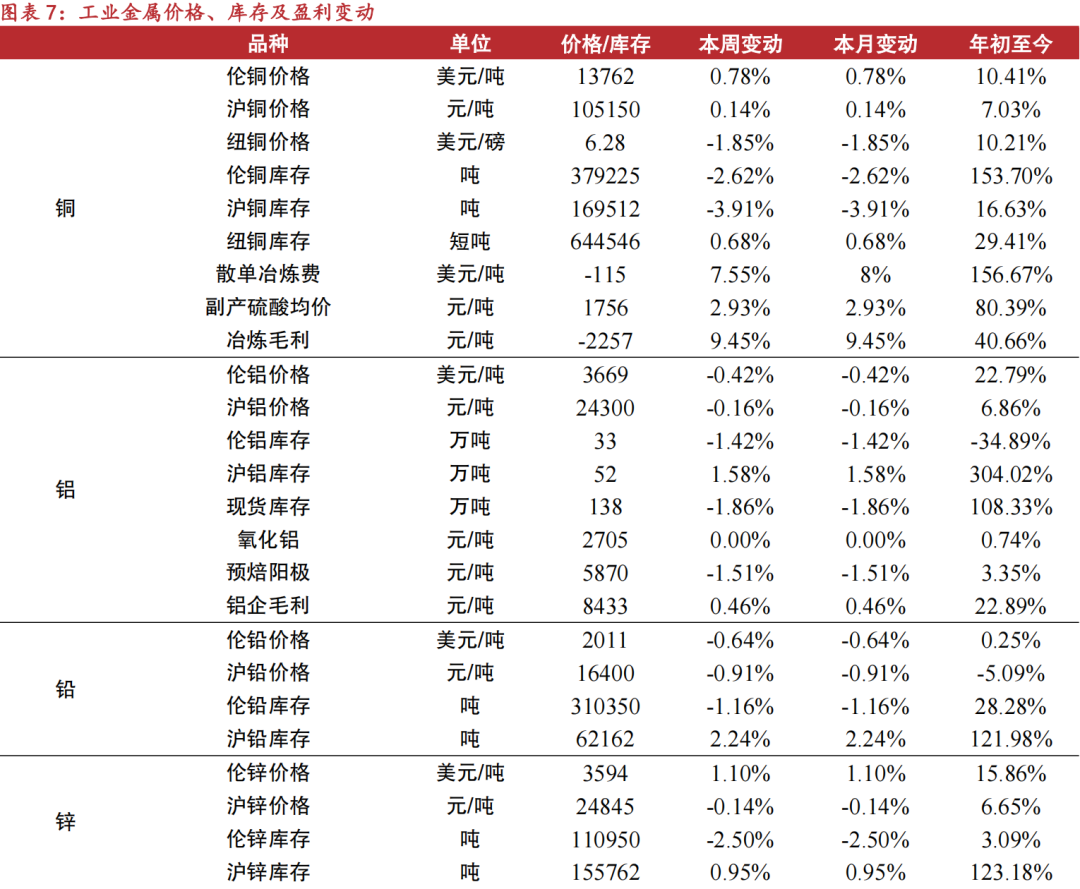

本周伦铜上涨0.78%,沪铜上涨0.14%,纽铜下跌1.85%;伦铜库存下跌2.62%,沪铜库存下跌3.91%,纽铜库存上涨0.68%。冶炼费-115.4美元/吨;硫酸价格上涨2.93%,铜冶炼毛利为-2257元/吨,亏损扩大。

2.2 铝

本周伦铝下跌0.42%,沪铝下跌0.16%;库存方面,伦铝库存下跌1.42%、沪铝库存上涨1.58%,现货库存下跌1.86%;原料方面,本周氧化铝价格持平,阳极价格下跌1.51%,铝企毛利上涨0.46%至8433元/吨。

2.3 铅锌

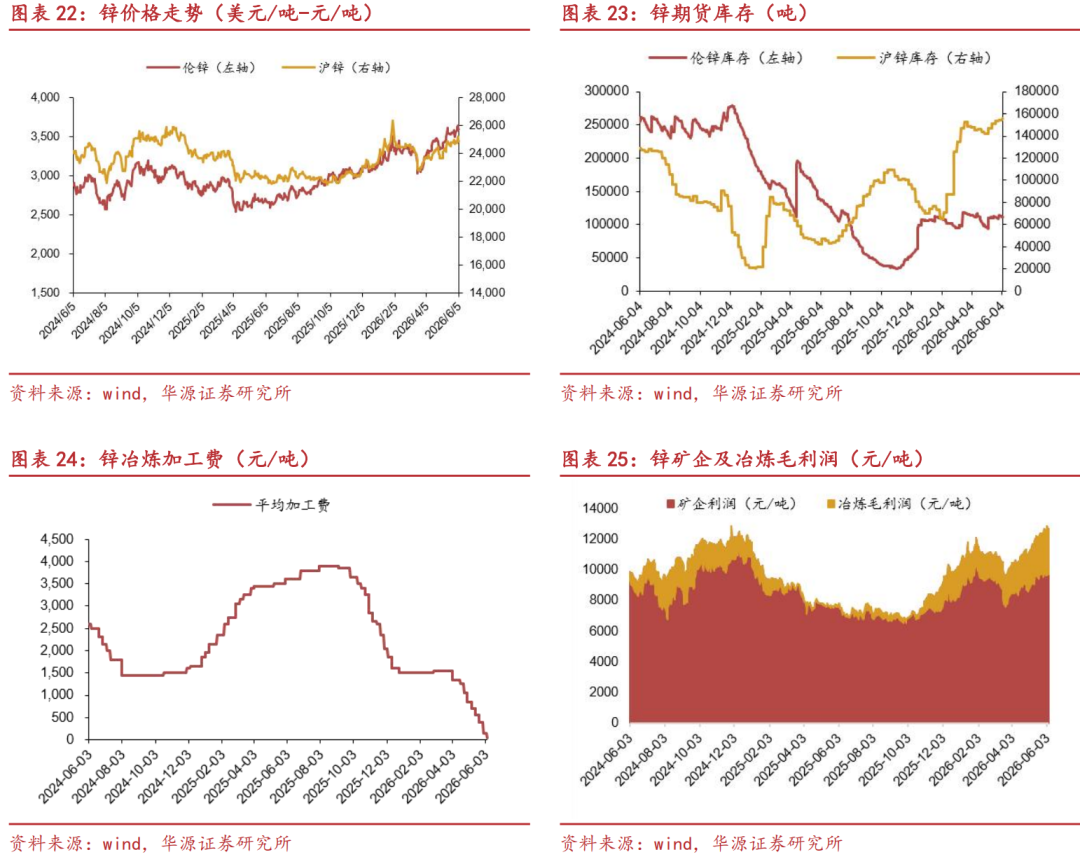

本周伦铅价格下跌0.6%、沪铅下跌0.91%;库存方面,伦铅库存下跌1.16%,沪铅上涨2.24%。本周伦锌价格上涨1.10%,沪锌价格下跌0.14%;库存方面,伦锌下跌2.50%,沪锌上涨0.95%;冶炼加工费下跌66.67%至50元/吨;矿企毛利上涨0.09%至12694元/吨、冶炼毛利为-3014元/吨,亏损扩大。

2.4 锡镍

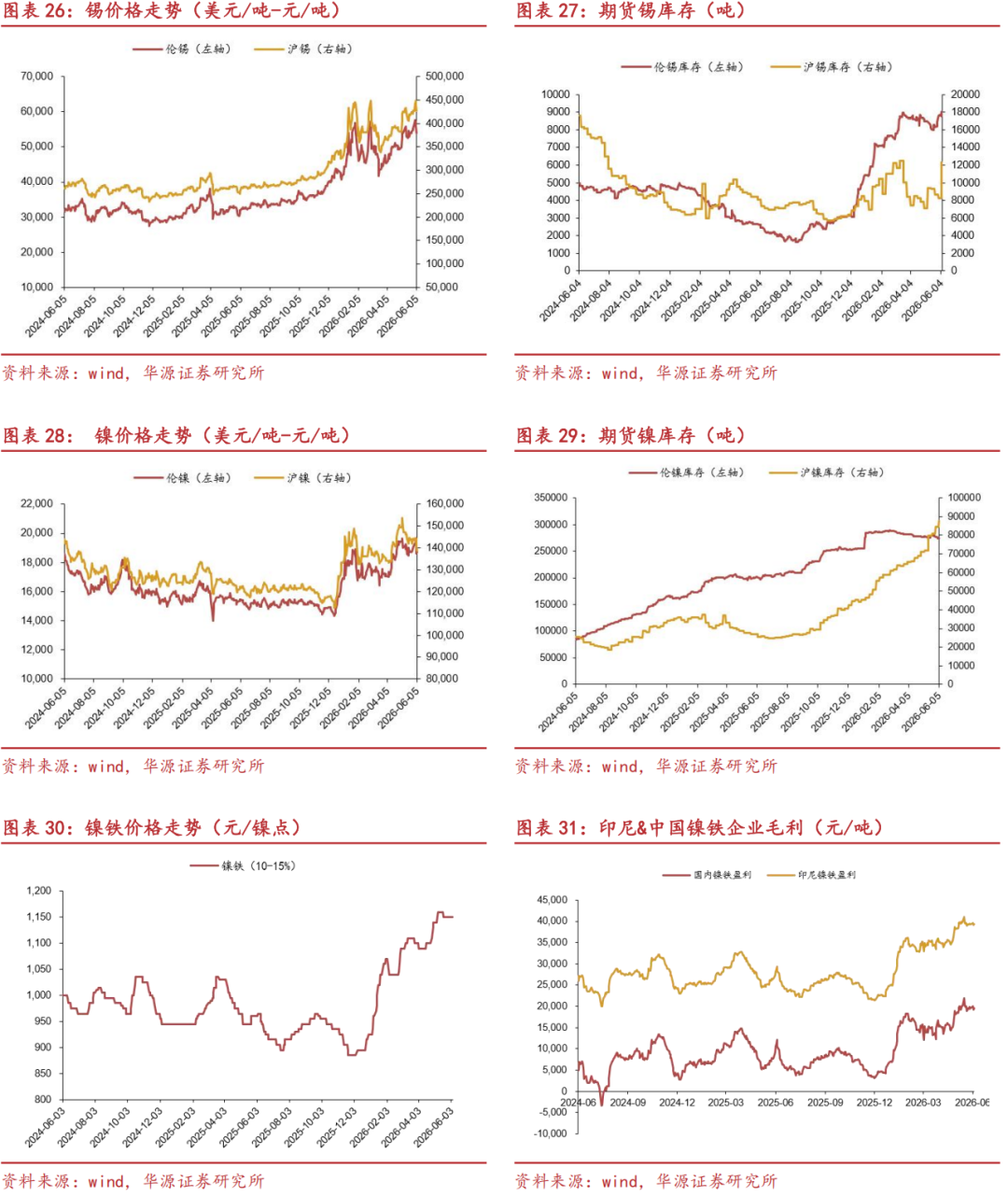

本周伦锡价格下跌2.00%,沪锡价格上涨0.07%;库存方面,伦锡库存上涨2.15%,沪锡库存上涨49.00%;本周伦镍价格下跌2.09%,沪镍价格下跌3.73%;伦镍库存下跌0.95%,沪镍库存上涨3.60%;镍铁价格持平;国内镍铁企业盈利为19575元/吨,盈利扩大,印尼镍铁企业盈利上涨0.08%至39299元/吨。

03

能源金属

3.1 锂

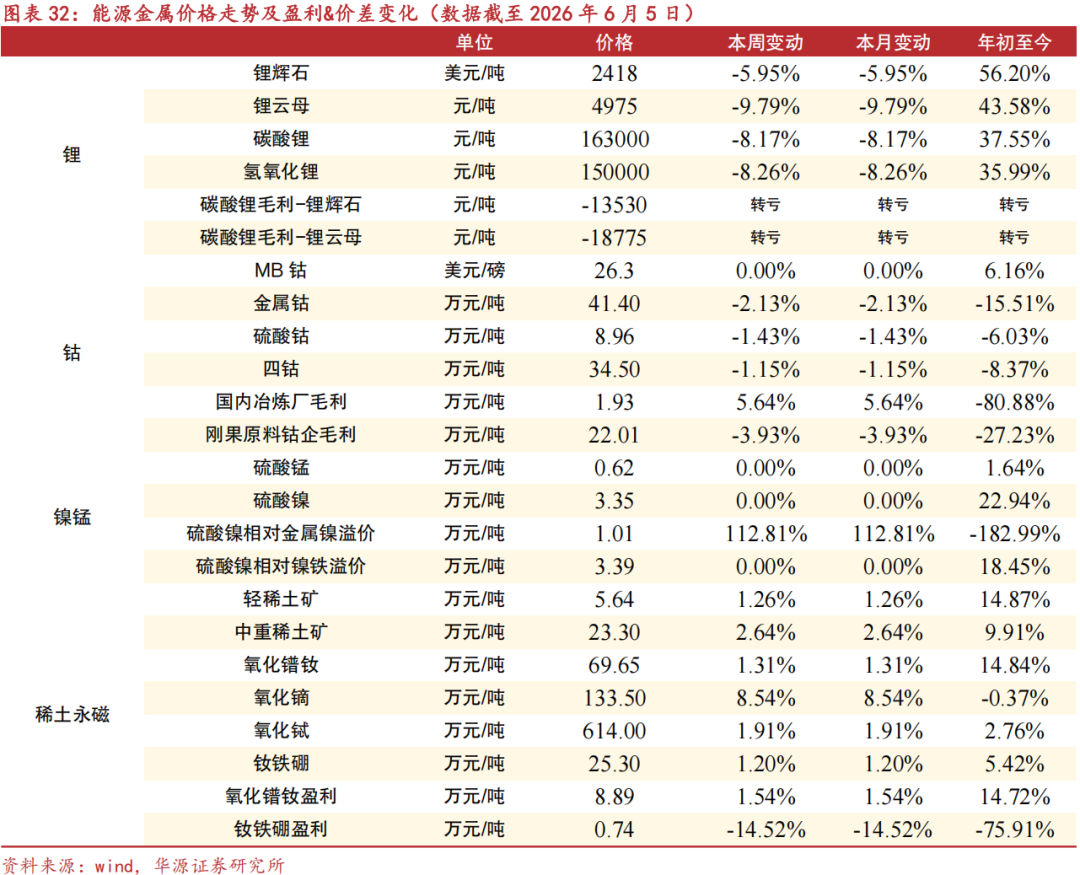

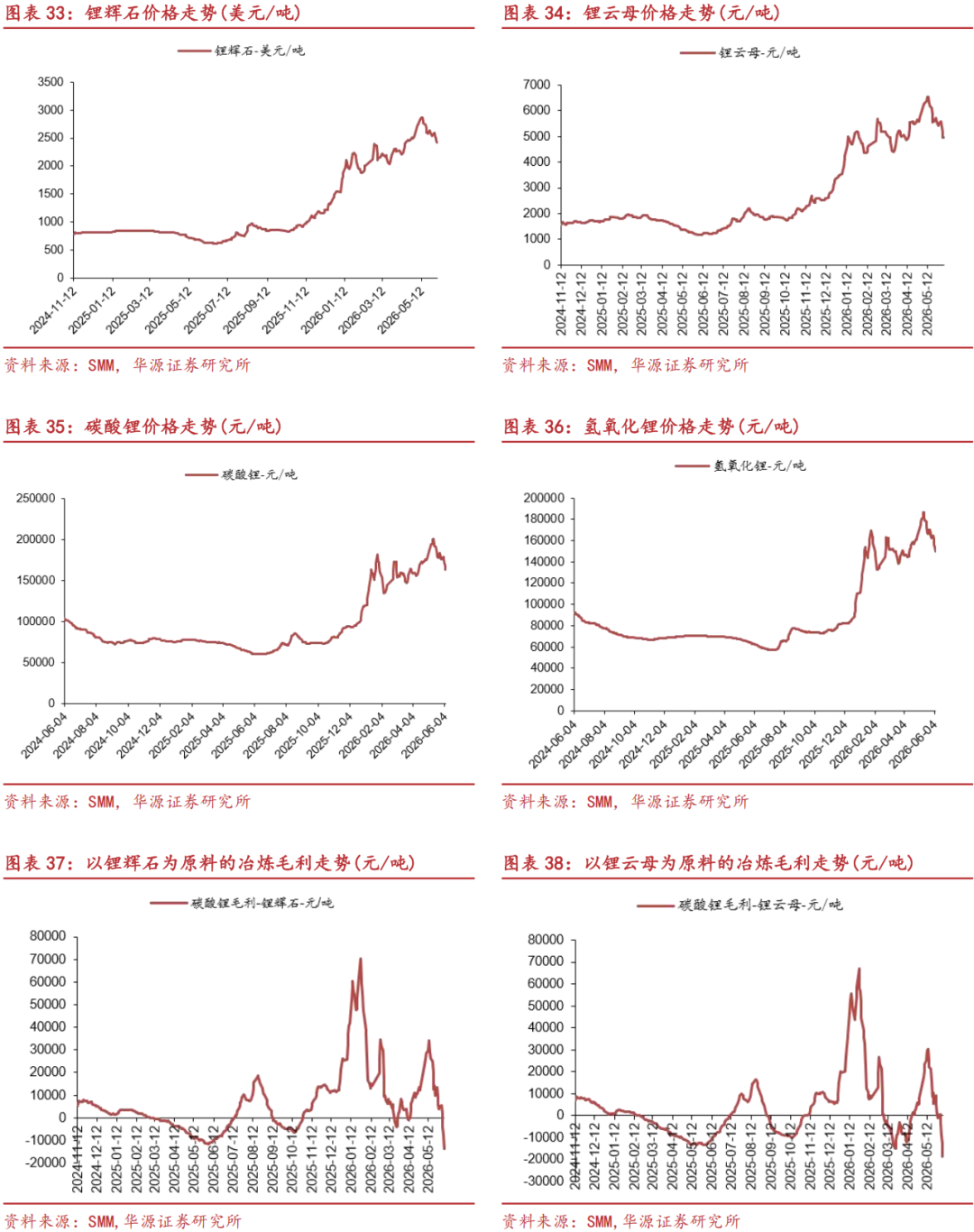

本周锂辉石价格下跌5.95%至2418美元/吨,锂云母价格下跌9.79%至4975元/吨,碳酸锂价格下跌8.17%至163000元/吨,氢氧化锂价格下跌8.26%至150000元/吨,以锂辉石为原料的冶炼毛利由盈转亏为-13530元/吨,以锂云母为原料的冶炼毛利由盈转亏为-18775元/吨。

3.2 钴

本周海外 MB 钴价持平0.00%为26.28 美元/磅,国内电钴价格下跌2.13%为41.40万元/吨,国内外价差1.15万元/吨(国外-国内)。硫酸钴下跌1.43%为8.96万元/吨,硫酸钴相对金属钴溢价2.31万元/吨,四钴价格下跌1.15%为34.50万元/吨,四钴相对金属钴溢价5.22万元/吨。国内冶炼厂毛利上涨5.6%为1.93万元/吨;刚果原料钴企毛利下跌3.93%为22.01 万元/吨。

04

风险提示

1)下游复产不及预期风险;

2)国内房地产需求不振风险;

3)新能源汽车增速不及预期风险。

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

证券研究报告:《非农大超预期,美联储加息预期升温,铜价或承压》

对外发布时间:2026年06月07日

研究发布机构:华源证券股份有限公司

参与人员信息:

田源 S1350524030001(分析师)

张明磊 S1350525010001(分析师)

田庆争 S1350524050001(分析师)

项祈瑞 S1350524040002(分析师)

陈轩 S1350525120001(分析师)

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

责任编辑:朱赫楠

头玩电脑版下载,华体会体育,

头号玩家在线下载相关资讯:华体会下载,