中粮期货研究中心

摘要

1、截至上周,花生期货和现货价格一同下跌到溢价挤出,并迎来反弹,在新季面积兑现的窗口,如此活跃的花生期货,背后少不了市场群体对新季供应的巨大分歧,目前看来,落脚点在河南产区。

2、如此量价格局的花生期货市场,需要一场减仓行动,来彻底终结原有的震荡区间。

3、花生期货几乎磨底了两个产季,未来的产季级别的行情,需要供需两方面的合力推动,即供给侧的减面积减单产,以及需求端的结构性增量。

【市场聚焦】花生:一个巴掌拍不响

2026年6月8日

一、花生期货的热度上升

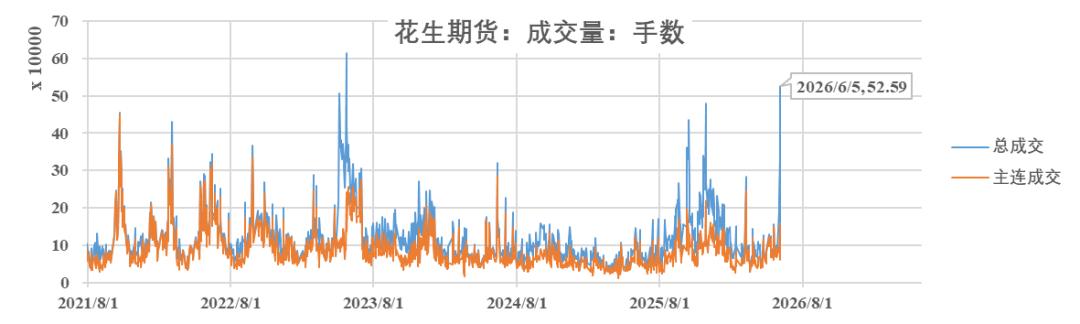

1、上周花生期货增仓,且低开高走,成交量出现脉冲式增长。其中,品种总持仓量增加30%至近35万手的历史持仓高位,单日总成交量在上周五跳增至52万余手的历史第二高水平,主力合约PK610的日线向上突破自5月中旬以来的本产季低位震荡区间,收盘价8294元/吨,结算价8252元/吨。

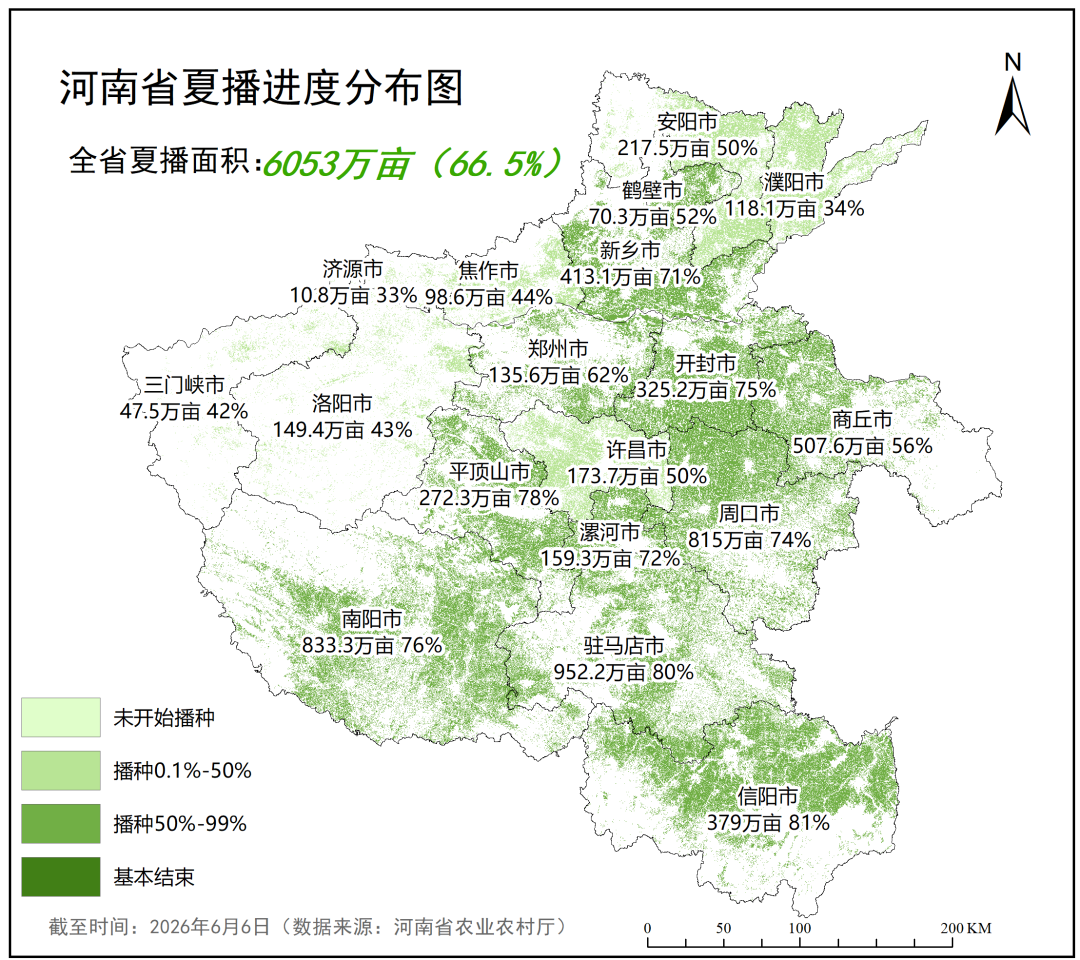

2、尝试分析上周行情的核心因素。估值方面,现货供应充足且处于买方市场,期货处于往年同期均值两倍以上的历史性的持仓高位,期货、现货价格已跌回当前产季全面上新时点的价位,也是各自往年历史同期的较低价位(其中,东北现货的价格跌至期货远月合约的成本参照区间,可以说,现货溢价已被陆续挤出,当前部分贸易商已经提升了赴东北产区看货的意愿)。题材方面,上周河南麦收大头落地,河南耕地夏播进度过半,豫南夏播完成大半,而期货在上周之初尚未计价河南花生面积题材和天气升水题材。

上方四图数据来源:iFinD、卓创资讯

上方四图数据来源:iFinD、卓创资讯二、左手篇:新季面积的追评

1、我们在前文《【市场聚焦】花生:迎“芒种”,论新季面积》中指出:“全国花生主产区的播种期,收官于六月的河南麦茬花生播种完成。”

2、新闻和天气资讯显示,上周末,河南麦收逾九成半,鲁南麦收过半;河南耕地夏播逾七成,其中豫南夏播逾八成;华北黄淮产区周末逢雨,土壤墒情充足,天气预报6月8至10日的部分产区土壤较湿,从而不利于播种机械下地。

3、鉴于上周一些民间机构的信息反馈和调研报告给出了河南产区减种花生的观点,本文对河南花生面积做一下补充分析。

3.1、截至2025年,河南产区已连续三年扩种花生,市场共识近年来的花生面积增量来自于新兴的区县级甚至乡镇级产区。鉴于2025年华北黄淮产区的各类秋收作物共同受连阴雨“灾害”的共同经历,加之花生的秋收作业工序远繁杂于玉米、大豆等作物,前述新兴的具体花生产区的农户承受了异常高的秋收人工成本和辛劳,虽然他们在亩收入上大概率仍是花生最优,但2026年的花生种植积极性很难说再有进一步的提升。

3.2、此外,河南花生产区的结构较为多样化,部分花生面积的成因和预期,可以参照鲁西南和苏北的局部产区(一年两熟的平原地形),这些参照产区的花生面积总体稳定,归因于,一些主产大蒜或小麦的乡镇的填闲作物稳定为花生,其中蒜茬土地的肥力利于花生高产,而麦茬花生则以更粗放的种植方式来降低成本。

4、截至2025年,全国已连续三年扩种花生。目前的判断是,全国花生的细分产区的新季面积的此消彼长的预期,尚未撼动总体面积大体平稳的预期,若要有面积相关的重大变化,短期关注点应该是天气是否影响麦茬花生面积的兑现,而进一步的调研验证,则需要在6月中下旬看到麦茬花生出苗。

三、右手篇:油用需求的说法

1、花生需求端,市场共识,油用需求权重高于食用需求权重。以卓创资讯数据为例,2014年至2019年,油用需求权重平均五成多,食用需求权重平均三成多;2020年至2025年,油用需求权重增至平均逾六成,食用需求权重降至平均三成。

2、按季节性,理论上的六月份,随着花生油厂的中秋备货采购旺季结束,现货定价话语权会逐渐向产地的筛上成品持货方转移。

3、然而,上述现货定价话语权的转移进程,或许并不会很快到来。

3.1、背后的逻辑一,现货价格方才落至当前产季(8月至次年7月)成规模集中上新时的低位,也是历史较低价位,对于具备下游产品品牌溢价的规模油厂而言,在原料理化指标合格的前提下,价位就是吸引力,尤其是在连续三年扩种且第四年”尘埃尚未落定“的情景下。

3.2、背后的逻辑二,新的花生油国标预期在8月执行,其中若干指标要求更加严格,这意味着花生压榨产业的原料采购格局即将迎来变化,也容易使市场产生一种预期,即部分在收规模油厂仍将在六月份采购可观数量的花生仁原料。

此图数据来源:卓创资讯

此图数据来源:卓创资讯4、新的花生油国标(GB/T 1354-2026)于2026年1月28日发布,公告即将实施于2026年8月1日,并替代现有国标(GB/T 1354-2017)。

4.1、花生原油,质量指标方面,溶剂残留量/(mg/kg)的要求,从“≤100”,收严至“浸出法≤100,压榨法不应检出”。

4.2、成品花生油中的压榨花生油,质量指标方面,过氧化值的要求,从“过氧化值/(mmol/kg),一级油≤6.0,二级油按照 GB 2716 执行”,更新为“过氧化值/(g/100g),一级油≤0.15,二级油≤0.25”。

4.3、成品花生油中的浸出花生油,质量指标方面有三点变更。

4.3.1、酸价(以KOH计)/(mg/g),从“一级油≤0.50,二级油≤2.0,三级油按照 GB 2716 执行”,更新为“一级油≤0.5,二级油≤2.0,三级油≤3.0”。

4.3.2、过氧化值,从“过氧化值/(mmol/kg),一级油≤5.0,二级油≤7.5,三级油按照 GB 2716 执行”,更新为“过氧化值/(g/100g),一级油≤0.13,二级油≤0.19,三级油≤0.25”。

4.3.3、加热实验(280℃),从“一级油不做检测;二级油无析出物,油色不变;三级油允许微量析出物和油色变深”,更新为“一级油不做检测;二级油无析出物,油色不应变深;三级油允许微量析出物,和油色变深,但不应变黑”。

此图数据来源:全国粮油标准化技术委员会

此图数据来源:全国粮油标准化技术委员会5、当前产季,油厂收购量可提前确认为连续第三个增长产季,油用花生进口乏量,花生期货交割数量创历史新高。

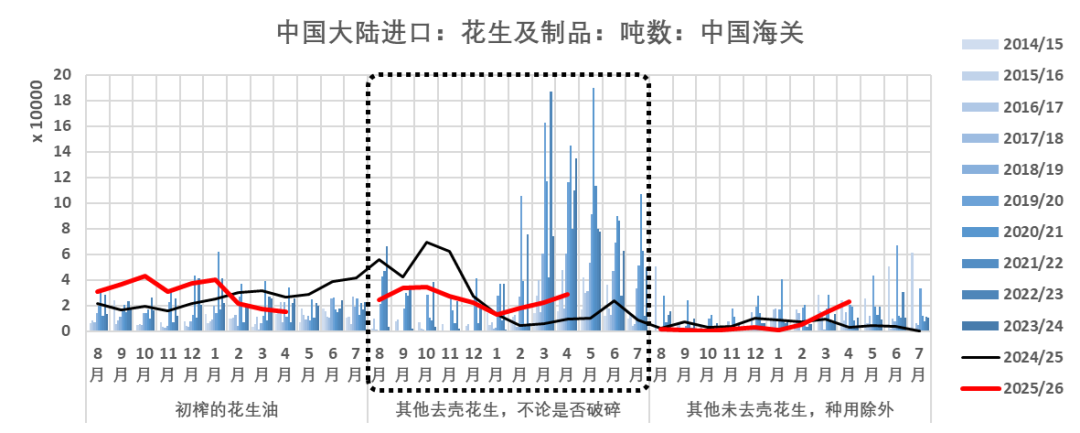

5.1、以卓创资讯的部分油厂周频卸货量数据为例,截至6月4日当周,2025/26产季(8月至次年7月)累计卸货吨数达到126万吨,可提前确认为连续第三个增长的产季,此外,前五年均值约120万吨,自2017/18产季以来的历史均值约113万吨。

5.2、海关数据(2015年至2026年4月),2025/26产季进口量:花生仁约22.4万吨(权重排序:阿根廷、巴西、印度、缅甸、塞内加尔),前五产季均值56.4万吨,历史均值43.1万吨;花生果5.2万吨,前五产季均值12.5万吨,历史均值13.8万吨;花生油约27.4万吨,前五产季均值27.6万吨,历史均值20.9万吨。

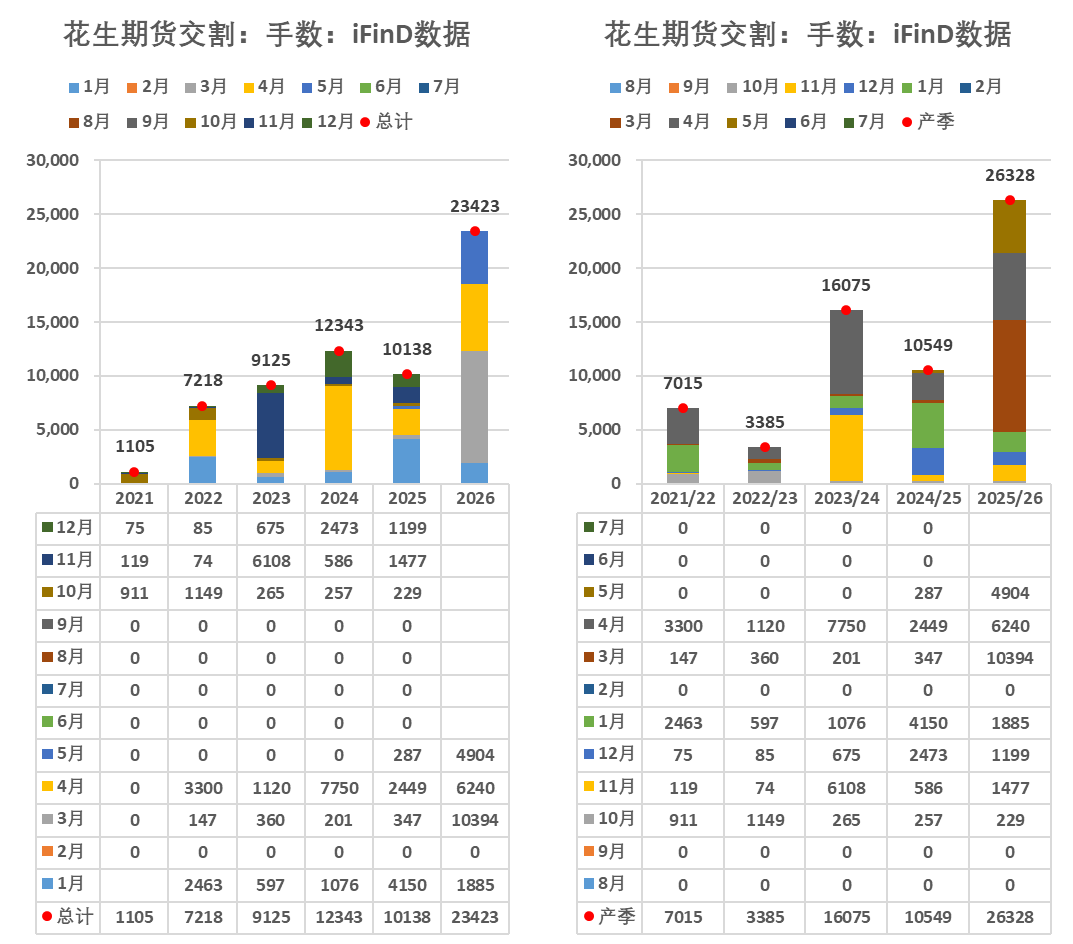

5.3、产季视角,2025/26产季,全市场交割了26328手花生仁,折合13万余吨,创历史新高。

5.4、自然年视角,2026年1至5月,全市场累计交割了23423手花生仁,折合近12万吨,创历史新高。

5.5、花生期货交割品,设计定位于油用花生仁,接货价值在于压榨花生油,当前产季的交割数量新高,结合”油料供应大年“的现货贸易流特征,以及油用花生进口乏量的特点,综合印证了花生压榨产业对于原料采购的态度。

上方六图数据来源:卓创资讯

上方六图数据来源:卓创资讯

6、小结油用需求的说法,要点有二:

6.1、通过产业研究发现,规模油厂通过涵盖“资金、技术、产能、品牌、渠道”的体系优势来给花生上下游“两头定价”,甚至拥有差异化的原料种类布局,从而应对原料的价格周期,以及消费的冷暖周期,以实现“低价接货,利润稳定”,并外显为可观的花生仁收购量。

6.2、基于现货花生价格的走势和价位,结合油用花生贸易流的量价分析,以及行业主体特点,本文判断,在8月即将实施的花生油新国标所引导的生产和购销趋势,在中长期利空花生原油,在中长期利多花生仁。

四、结语:

1、截至上周,花生期货和现货价格一同下跌到溢价挤出,并迎来反弹,在新季面积兑现的窗口,如此活跃的花生期货,背后少不了市场群体对新季供应的巨大分歧,目前看来,落脚点在河南产区。

2、如此量价格局的花生期货市场,需要一场减仓行动,来彻底终结原有的震荡区间。

3、花生期货几乎磨底了两个产季,未来的产季级别的行情,需要供需两方面的合力推动,即供给侧的减面积减单产,以及需求端的结构性增量。

数据来源:全国粮油标准化技术委员会、中国海关、河南省农业农村厅、各级气象部门、郑商所、iFinD、卓创资讯、其他公开资料,中粮期货研究院整理

作者简介

李正邦

中粮期货研究院 农产品资深研究员

交易咨询资格证号:Z0021124

责任编辑:李铁民

mk体育入口,乐玩国际游戏,

mk官网相关资讯:乐玩app官网入口,