文/金夏

一场“突如其来”的合作让宇树科技这个“独角兽”再一次被放置在聚光灯下。

2026年6月1日上午,一条消息震动全球科技与资本圈。英伟达CEO黄仁勋在COMPUTEX 2026主题演讲中,一款名为“H2 Plus”的人形机器人出现在他身边,然后宣布,英伟达与宇树科技已达成战略合作,双方将共同推出NVIDIA Isaac GR00T开源人形机器人参考设计。英伟达提供Jetson AGX Thor芯片模组与GR00T基础模型(“大脑”),宇树科技提供H2 Plus人形机器人本体与运动控制算法(“身体”)。

(早在2025年1月,英伟达北京年会晚宴圆桌席间,两人私下会面曾留影)

(早在2025年1月,英伟达北京年会晚宴圆桌席间,两人私下会面曾留影)似乎神梦幻联动。

6月1日晚间,上交所科创板上市委发布公告:宇树科技首发过会。从3月20日受理到过会,仅用了73天,创下2026年A股硬科技IPO最快纪录。

两条重磅消息在同一天释放,时间点精确得如同一场工程化设计。

一个问题自然而来,“这是不是巧合”?有投行业内人士认为:“在IPO最关键的时刻,这不是巧合,是精心策划的战略杠杆,宇树需要一张让所有投资者都无法拒绝的牌。英伟达就是那张王牌”。

在被美国国防部列入“中国军事企业清单”110天后,宇树科技与英伟达高调联姻。这场发生于科创板IPO上会当天的合作,是技术强强联手,还是一场在制裁夹缝中走钢丝的豪赌?

制裁名单上的“幸运儿”

当宇树科技宣布与英伟达合作时,外界的第一反应是困惑——一家正在被美国制裁的中国公司,如何能与美国芯片巨头合作?

答案藏在制裁的“等级制度”里。

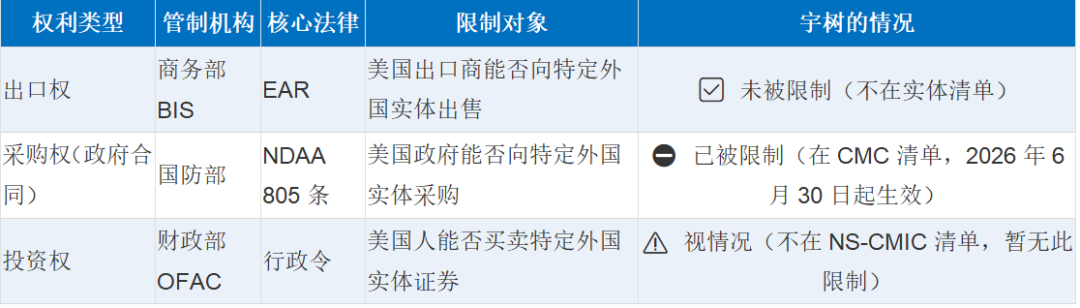

2026年2月14日,美国国防部将宇树科技列入“中国军事企业清单”(CMC清单,1260H清单)。理由是其机器人具备“军民两用潜力”,并参与了所谓的“军民融合”项目。进入该清单的直接后果是:美国国防部不得采购宇树产品;美国投资人从2026年6月30日起将不得持有清单企业的证券。

但CMC清单并非“实体清单”(Entity List)。后者才是美国出口管制的核心工具——一旦被列入,所有美国企业向其供货都将被禁止,甚至第三方国家的产品若含美国技术占比超过一定比例,也不得出口。

有意思的是——宇树科技至今未被列入实体清单。这意味着,美国企业仍然可以与宇树进行民用商业合作,只要产品不在出口管制的核心禁运目录内。

而双方此次合作的核心——英伟达Jetson AGX Thor芯片——恰好属于边缘计算推理芯片,算力等级不在美国对华高端AI训练芯片(如H100/H200)的最严管制之列。美国商务部工业与安全局(BIS)的前官员曾公开表示,这类芯片的出口审批相对宽松。

有熟悉国际贸易制裁的业内人士认为“这是合规的灰色地带,宇树钻了一个政策空子——它被制裁了,但制裁的不是贸易权,而是投资权和采购权。英伟达仍然可以合法地向宇树出售Jetson系列芯片。”

事实上,直白点说,CMC清单直接限制的是美国国防部对宇树的采购权,并非限制所有美国企业(如英伟达)与宇树的普通商业贸易。宇树被列入CMC清单,受到的是美国国防部采购禁令——美国联邦政府不能再向它采购。但这一制裁并不触发BIS的出口管制,宇树未被列入实体清单,因此美国企业(如英伟达)对宇树的普通民用商业销售,在法律层面是被允许的。

不过,这个空子正在被快速收紧。就在合作公布两天后的6月3日,美国众议院议员提出《保护美国免受敌对机器人主导地位法案》,点名宇树科技,要求审查并禁止其机器人进入美国市场。同时,多名国会议员正推动将宇树列入“实体清单”。

这项法案的英文全称为 《Guarding the U.S. against Adversarial Robotics Dominance Act of 2026》 (2026年《保护美国免受敌对机器人主导地位法案》),简称 GUARD Act,于2026年6月3日由美国众议院三位议员联合提出。

一份“毒药合同”:双方各取所需

如果从纯粹商业视角审视,这是一笔精妙的交易。

对于宇树科技,这是一次关键的“大脑补强”。宇树的硬实力集中在机械本体与运动控制——号称其核心零部件国产化率超过90%,自研电机、减速器等使得整机成本仅为波士顿动力的约38.7%。2025年,宇树在全球四足机器人市场占有率约69.75%,人形机器人出货量约4200台,位居全球第二。

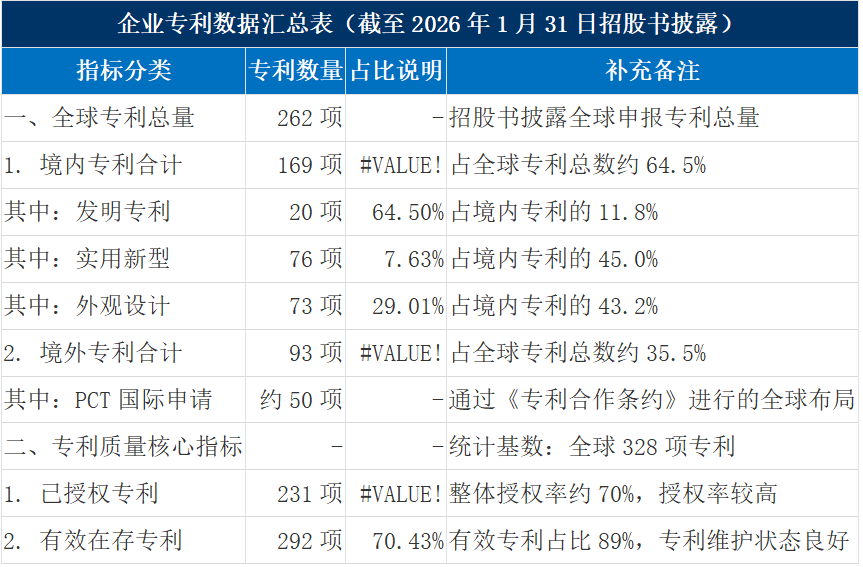

硬币的另一方面是,宇树申请专利虽然众多,但基本上是硬件。根据企业公开信息与相关报道,宇树科技当前拥有的专利数量在 260项至328项这个区间。

这份“成绩单”的具体构成与细节如下:截至2026年1月31日(招股书披露),宇树科技的专利情况为:

需要说明的是,上述数据主要依据宇树科技官方招股书。不同数据源因统计时间与口径差异,数字会略有浮动。例如:另一份截至2025年的第三方统计为全球328项专利,而在更早的2025年9月,公开的专利申请量约为180项,到2026年6月,被授权的专利数量约为178项。这些数据共同勾勒出其快速增长的动态趋势,具体请以公司最新官方披露为准。

综合来看,宇树科技的专利布局展现了一个典型的硬件创业公司特点:数量增长迅猛,但核心技术(发明)储备不足。它已用实用新型和外观设计筑起了市场防线。同时,其“短板”同样明显——那就是具身智能的“大脑”欠缺。英伟达的GR00T基础模型和Jetson芯片,恰好能填补这一空白。

事实上,英伟达选择宇树作为全球首个开源人形机器人参考设计的硬件合作伙伴,这不仅仅是商业合作,这相当于告诉全世界——宇树的“身体”是全球最好的之一。这种合作模式像极了多年前苹果找富士康代工的例子。

对于英伟达,这笔交易则是其“物理AI”生态战略的关键落子。黄仁勋曾多次表示,机器人是AI的下一波浪潮。英伟达不造机器人,但要成为每台机器人背后的计算平台。通过绑定宇树这样的头部硬件厂商,英伟达能够将CUDA生态植入中国下一代机器人系统,培养开发者粘性;同时,获取真实物理世界交互数据,反哺训练GR00T模型;在全球最大机器人市场中,抢占标准制定者的位置。

对英伟达来说,与其说是卖芯片,不如说是卖生态,生态是令投资人更敏感的关键词。有投行分析师认为:宇树的机器人跑在英伟达的平台上,就意味着宇树的客户、宇树的开发者,都将被锁定在英伟达的生态系统里。

然而,这场“各取所需”的合作,从中国视角看,却隐藏着难以忽视的风险。

后门疑云:芯片安全的地缘政治赌注

最核心的风险,埋在宇树H2 Plus机器人搭载的Jetson AGX Thor芯片里。

这不是理论上的担忧。2025年7月,中国国家互联网信息办公室(网信办)曾就英伟达H20算力芯片存在的“漏洞后门”“追踪定位”及“远程关闭”等技术风险,正式约谈英伟达公司。

据当时多家媒体报道,有关部门在对H20芯片进行安全检测时发现,有硬件模块伪装成“温度传感器驱动”,每6小时向美国弗吉尼亚州某IP地址发送加密数据包,包含服务器的地理位置、运行状态等信息。甚至有技术分析认为,该模块可接收远程指令,实现“远程关闭”。

虽然英伟达首席安全官随后发表官方博客,否认芯片存在“后门”,但回应的核心逻辑是“后门会损害所有人,包括美国的利益”,而非举证芯片确实安全。

更令人不安的是,美国正在从法律层面为芯片植入“后门”提供依据。早在2025年5月,《环球时报》报道称,美国议员提出名为《芯片安全法》的提案,要求所有高端人工智能(AI)GPU和AI芯片,必须在180天内设置“位置追踪”技术,以确保这些芯片不会流入特定国家,尤其是中国大陆。

报道称:支持这一提案的美国国会议员比尔·福斯特还鼓吹,对于未获得出口许可的芯片,将远程阻止其启动,从而解决AI芯片违反美国出口管制政策、大规模走私的问题。同时,环球时报还引用称:有美国AI领域专家透露,英伟达算力芯片“追踪定位”“远程关闭”技术已成熟。

这引发外界对“中国特供版”H20芯片可能存在“后门”漏洞的广泛猜测。

《中国网信》杂志刊登的署名中国科学院信息工程研究所研究员中国信息安全研究院研究员李凤华的文章认为:“这个法案的本质,是将芯片视为数字时代的武器。和平时期,美国可以监控他国算力网的运营数据;冲突时期,可以一键瘫痪他国AI关键基础设施。”同时还认为,“ 一旦芯片存在漏洞或后门,攻击者可远程通过硬件指令使计算系统瘫痪,并破坏运算逻辑,或利用芯片内置的数据回传功能,将用户敏感数据传输至境外的特定接收者,从而实现远程监控和数据窃取”。

事实上,如果这样的芯片被部署在中国的电力调度中心、交通枢纽、甚至军事相关设施中,后果不堪设想。而宇树H2 Plus这次搭载的芯片是否有这样的风险,目前宇树科技和英伟达均未公开回应。目前,宇树机器人虽然目前定位为“科研平台”,但机器人技术天然具有通用性——今天的实验室样机,明天就可能进入关键基础设施的巡检、安防、物流等场景。

这正是此次合作引发外界担忧国家安全担忧的根本原因。

双刃剑:估值狂欢与隐忧

从资本市场反应看,英伟达合作对宇树IPO的拉动效果立竿见影。

6月2日,宇树供应链概念股集体大涨:中大力德涨停,绿的谐波涨超6%,机器人板块整体活跃。美团、红杉中国、经纬创投、腾讯、阿里等宇树现有机构股东的持股浮盈空间被进一步拓宽。雷军在小米发布会上甚至公开致谢王兴兴,称“感谢你给了我们五年前投资你的机会”。

从估值看,宇树IPO拟募资42.02亿元,按不低于10%的公开发行比例测算,整体估值约420亿元。而2025年6月其上一轮融资时,投后估值仅为127亿元——不到一年翻了约3.3倍。

事实上,与英伟达合作是宇树科技这轮估值跳涨的核心催化剂。作为科创板“人形机器人第一股”,与英伟达的合作,让宇树从一家“卖硬件的公司”升级为“全球技术标准制定参与者”,资本市场愿意为这种故事给出更高溢价。但也有业内人士认为宇树机器人只是一个玩具,和英伟达合作只不过让人形机器换了大脑。

但硬币的另一面,宇树科技此次IPO还有三大隐忧。

首先,财务基本面出现“增收不增利”。 招股书显示,2026年第一季度,宇树营收增速从2025年同期的332.64%骤降至68.49%;扣非净利润更是从8483.65万元同比下滑52.55%至4025.36万元。公司解释称,主要原因是研发费用和销售费用大幅增长。但上市委在审议现场已直接问询:“未来业绩是否存在大幅波动风险?”

再者,美国资本被CMC清单封死。从2026年6月30日起,美国投资者将被禁止买入或持有CMC清单企业证券,现有持仓需逐步清仓。这意味着,宇树IPO后,美元基金将无法参与二级市场交易,海外融资渠道受阻,流动性承压。美国长线机构不能买,IPO的国际定价就会必然打折扣。

最后,最大的悖论是——英伟达越强大,宇树自研“大脑”的动力就越弱。然而招股书显示,此次42亿募资的最大投向正是“智能机器人模型研发”(20.22亿元,占比约48%)。如果宇树深度绑定英伟达,那么这20亿自研投入沦为“为了讲故事而做样子”。

双轨并行:走钢丝的唯一出路

面对上述矛盾,宇树科技的实际策略可能是一种“双轨并行”的风险对冲。

在这种对冲模式下,宇树科技与英伟达的合作仅限于H2 Plus单款产品线,且定位为“科研平台”,不进入消费市场。通过合作,宇树快速获得顶级AI能力,抢占市场窗口期,提振IPO估值;同时,其他主力产品坚持全栈国产化,同时加速适配国内AI芯片生态(如华为昇腾)。IPO募资的20亿“大脑自研”预算,正是为“断供”那一天准备的粮草。

事实上,这是典型的用合作换时间,用时间换自研。有机器人行业资深人士认为:“英伟达随时可能被美国政府勒令断供。到那一天,如果宇树还在用英伟达的芯片,就是下一个中兴。所以它必须一边合作,一边悄悄构建自己的B计划。”

这种“走钢丝”策略能否成功,取决于三个变量:美国是否会很快将宇树列入“实体清单”;宇树的自研“大脑”能否在1-2年内实现可用替代;中国市场客户是否愿意接受“含美量”过高的产品。

从近期信号看,形势并不乐观。

2026年1月,中国海关已明确通知,英伟达H200人工智能芯片不允许进入中国,除非特殊审批。中国移动2025-2026年AI推理设备招标中,高达51.12亿元的采购额度全部由国产芯片中标,英伟达颗粒无收。

监管层早就态度很明确:核心领域,必须国产替代。

回到开头的问题:宇树科技为何在IPO前夜、在被美国制裁的情况下,选择与英伟达合作?答案或许是一种无奈的现实主义——用技术依赖的风险,对冲技术落后的风险。

如果不合作,宇树的AI能力短板可能在1-2年内被竞争对手(如特斯拉Optimus、波士顿动力)甩开,IPO估值大打折扣,甚至错失上市窗口。如果合作,宇树至少在短期内获得了顶级技术背书,成功过会,拿到42亿弹药。至于长期风险——被断供、被监控、被生态锁定——那是以后的事。

在这种状态下,宇树科技赌的是——在英伟达被美国政府下令断供之前,它能用自己的“大脑”站起来。这是一场与时间的赛跑。

另外,关于宇树科技和英伟达这次合作,有一个隐性被大家忽视的共同背景股东——红衫资本,美国红衫资本和中国红衫资本虽然在法律意义上完成了切割,但他们共同的价值观还在,看他们投资的很多赛道头部公司,标准几乎一摸一样。翻看英伟达成长路径,美国红衫资本早就参与其中。

2026年6月1日,宇树科技和英伟达合作的照片传遍全球。很少有人注意到,在那张照片里,英伟达的LOGO占据C位,而宇树的H2 Plus机器人站在一侧,关节处隐约可见Jetson芯片的标识。

谁是这场合作真正的赢家,或许还需要时间来揭晓。但有一点已经明确:在人形机器人这个中美科技战的核心战场,在中美博弈的大背景下,已经没有纯粹的商业合作。每一次握手,都是一场看不见硝烟的博弈。

知名通讯专家项立刚认为,宇树科技创始人王兴兴还是太年轻了,也有人觉得是前面的投资人们如雷军们太着急套现了。您觉得是吗?

添加以下备用号,以防失联↓↓↓

乐玩国际游戏,j9真人会,

乐玩相关资讯:九游会平台,