作者 | 中信建投期货研究发展部研究员:田亚雄

期货交易咨询业务资格:证监许可〔2011〕1461号

本报告完成时间 | 2026年6月8日

核心数据速览

期货持仓35万手(近年新高) / 主产区现货约7800元/吨(交割品) / 基差结构约-300元/吨(负基差) / 油厂开机率近5年次高水平 / 压榨利润约300元/吨 / 花生油库存4.5万吨附近(近5年最高) / 花生油较豆油溢价约5500元/吨(历史低位)

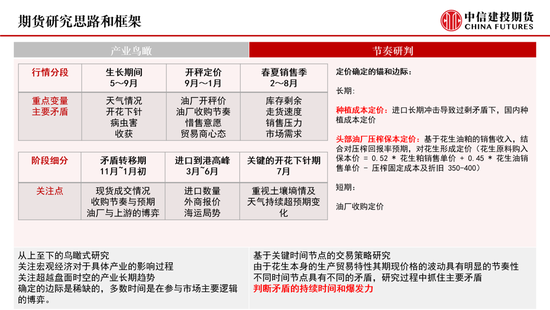

关于油料花生的定价:从产业链视角来看,花生定价本质上是油厂压榨利润驱动下的倒推定价——即由花生油与花生粕的销售收益,减去压榨成本后反推出原料花生的采购价。这一机制导致花生价格对植物油市场、蛋白粕市场的联动均高度敏感。

在时间节奏上,花生行情的驱动矩阵随季节迁移:3-11月生长期天气情况和花针下针进程主导预期;11月-次年1月开秤定价期油厂收购节奏与贸易商心态成为核心变量;2-8月春夏销售季则以库存走速与需求景气度为锚。当前时点(6月上旬)正处于生长期中段,华中产区开花下针期来临,叠加面积调研窗口开启,是预期形成与修正的关键节点。

近期的重要聚焦:

A.供给端的面积变动与区域差异;

B.需求端的压榨利润与开机率回升;

C.花生油溢价的坍塌对定价的约束;

D.库存与基差结构的重要暗示;

第一部分:关于种植面积的讨论

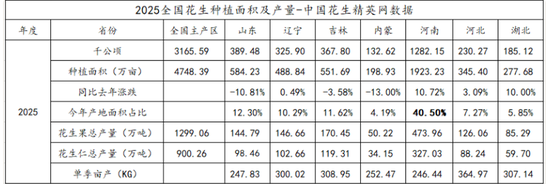

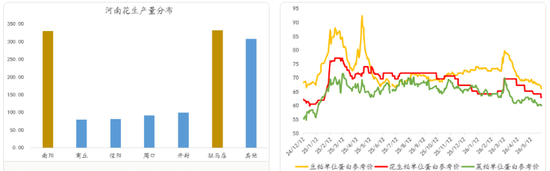

河南是中国最大的花生产区,2025年种植面积占全国主产区比重高达40.50%,花生仁产量327万吨,占全国总量逾三分之一。在省内,南阳与驻马店两市合计产量约660万吨,接近全省总量的七成,是花生供给格局的核心支撑。

最近新的重要驱动是:豫南花生产区(以驻马店为核心)今年春播面积预计显著减少,去年夏秋持续降雨与果腐病导致花生品质严重下滑,产出大量“水泡籽”,商品价值大幅折损,打击农户收益与种植意愿,部分农户转种玉米等替代作物,更多农田需等待麦茬后播种,使得最终面积取决于6月天气与夏播意愿。

多头核心叙事:若6月中旬面积调研数据证实减种幅度超预期(尤其是豫南地区),将构成多头预期强化的催化剂,届时期货持仓(目前已达35万手近年新高)可能进一步扩张,形成阶段性上冲动力。

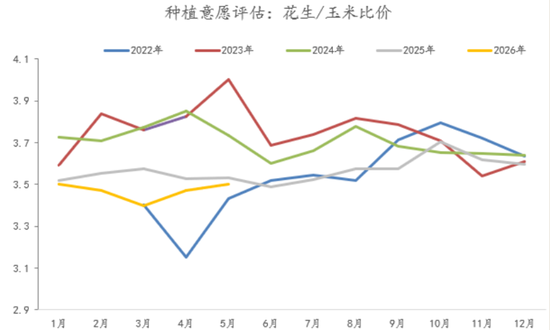

A- 花生/玉米比价持续走低,替代种植意愿抬升。2026年1-4月的花生/玉米比价已降至3.35-3.50区间,明显低于2022-2024年同期均值(约3.7-3.9)。在华北和黄淮地区,玉米是花生最主要的竞争作物,比价低位意味着农户倾向于扩大玉米播种面积,挤压花生种植。

B-上年豫南秋季持续降雨,整地播种难度增大。2025年秋季,豫南核心产区(南阳、信阳等地)经历了异常持续的降雨天气,大量土地未能及时完成秋耕整地作业,导致土壤板结、田间积水,增加了2026年春季播种准备的难度和成本。部分农户因此在选择春播作物时规避了花生,改种管理门槛更低的玉米或大豆。

C-上年品质受损打击种植积极性。持续降雨不仅影响整地,也令2025年产季秋收期花生品质受损,黄曲霉超标比例上升,贸易商收购价格存在折扣,农户实际收益低于预期,进一步削弱了2026年的扩种意愿。

以黄淮海/华北春花生主产区为基准,花生全生育期覆盖4-10月,其中6-8月的开花下针至结荚期是产量形成的核心窗口,对水分和温度最为敏感。当前正值花针期前端,华中产区天气走势将对本年度产量预期产生决定性影响。

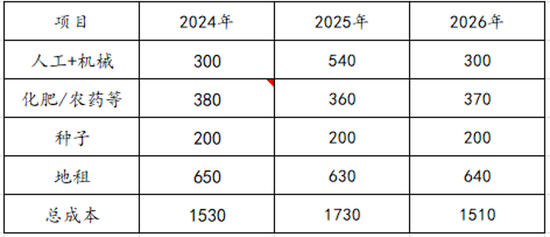

图:河南花生种植成本统计,资料来源:Mysteel、花生精英网,中信建投期货整理(2025年收获成本因土地过湿大幅增加)

从历史灾害规律来看,影响花生产量的天气冲击主要集中在两个时间窗口:一是4-5月春旱或低温冷害,推迟播期或降低出苗率;二是7-8月伏旱,该阶段恰逢结荚关键期需水高峰,旱情将直接减少荚果数,是历史上花生减产最主要的气象诱因。此外,9-10月收获期连阴雨虽不影响产量,但会大幅推高黄曲霉毒素风险,影响交割品质量和商品价值。当前6月中旬华中产区的降雨与气温情况将是下一个关键观测节点。去年秋季豫南持续阴雨造成的整地播种困难,已在一定程度上压低了今年的实际播种面积,后续若出现花针期高温干旱,减产预期将进一步强化。

第二部分:关于压榨需求的观察

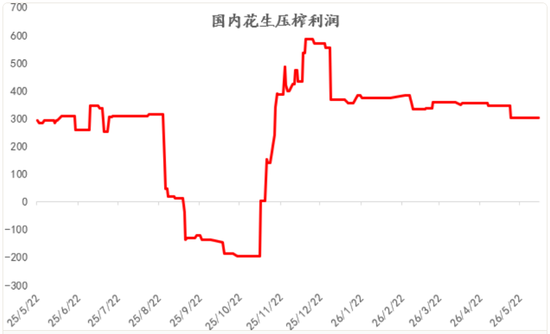

国内花生压榨利润历经2025年8-11月的深度亏损期(最低一度跌至约-200元/吨),随着棕榈油、豆油等竞品油脂的阶段性走软和花生油价格相对抗跌,叠加进口替代原料成本下降,花生油厂压榨利润自2025年12月起出现快速修复,目前维持在约300元/吨的水平,处于近三年的次高区间。压榨利润的修复直接拉动油厂开机积极性。据iFind数据,目前国内主要油用花生压榨工厂的开机率已升至近5年次高水平,显示需求端对原料花生的采购意愿明显增强,为花生现货价格提供了支撑底部。

具体测算方面,油料花生的定价逻辑基本遵循“花生油粕反推”模式:

油料花生定价 ≈ 0.515 × 花生粕销售单价 + 0.46 × 花生油销售单价 - 压榨固定成本及折旧(350-400元/吨)

从蛋白粕比价来看,花生粕的单位蛋白参考价近年来维持相对稳定,在三大粕类(豆粕、花生粕、菜粕)中处于中间位置,跟随豆粕大趋势波动。2025年全球豆类供应宽松背景下,豆粕价格持续承压,花生粕对豆粕的溢价有所收窄,饲用替代需求尚未形成显著边际增量,难以独立支撑花生需求逻辑。

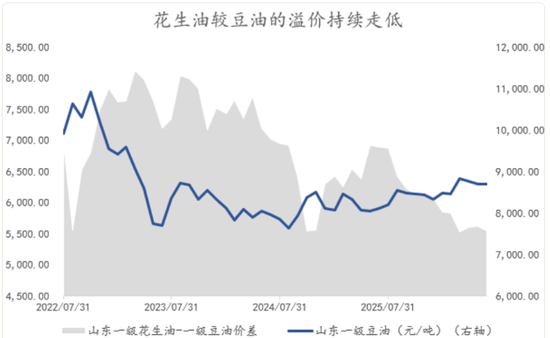

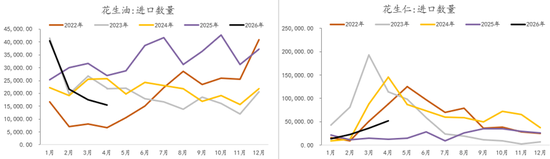

山东一级花生油对山东一级豆油的价差,自2022年高峰时期的超过8000元/吨,已系统性收窄至目前的约5500元/吨附近,累计压缩逾2500元/吨,降幅约30%。一方面,国内消费者在食用油选择上的价格敏感度持续上升,大豆油、棕榈油及调和油的性价比优势扩大,花生油的高端定位有所动摇;另一方面,餐饮渠道的规模化采购进一步压低了花生油的谈判地位,连锁快餐、外卖平台对价格更优的豆油/棕榈油依赖度提升。参照历史先例,消费替代一旦形成路径锁定,就极难逆转,这或将持续压制花生油料的定价中枢。

第三部分:库存与基差:抑制多头高度的现实约束

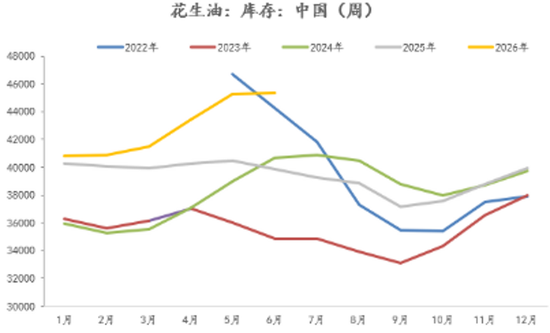

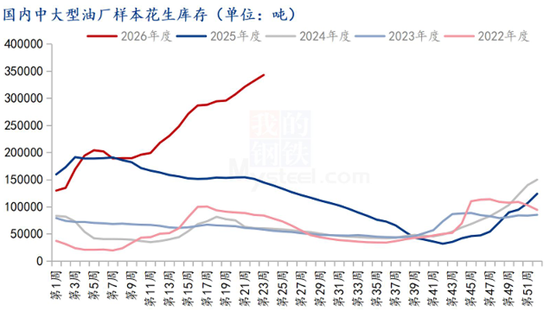

2026年1-5月的花生油周度库存始终在4.0-4.5万吨区间运行,明显高于同期2022-2025年各年水平,目前已是可追溯数据的历史最高区间。高油脂库存对于花生油价格形成直接压制,并通过反推机制向下游传导至花生原料采购,限制了油厂愿意给出的原料采购高价。

高库存成因:其一,压榨利润修复后油厂开机率攀升,短期内增加了花生油产出;其二,终端消费疲软,花生油在食用油零售市场的走量持续低于预期;其三,进口替代在一定程度上压制了花生油的存货去化速度。在下游需求没有实质性改善之前,高库存压力将持续形成对花生价格的上行压制。

此外,当前花生期货呈现约-300元/吨的负基差(期货贴水现货),以交割品质量计,产区现货约7800元/吨。负基差结构通常出现在现货供应宽松、库存积压或季节性新粮上市压力较大的情境下,这也暗示市场对于新季花生的乐观定价也暂存悬疑。

对未来行情的思考上,花生期货存在阶段性上涨的催化剂(面积调研、天气预期),但高库存与负基差构成显著的上行天花板;中期来看,花生油溢价的系统性下移是长期压力。单边做多的持续性存在较大不确定性,可考虑阶段性上冲之后,优先采用反套结构参与。

怎么看待当下-800元每吨的基差水平?

2021年和2022年是过往深度负基差的年份,一度于2022年6月和2021年7月达到负基差的极值1736元每吨和-1210元每吨,当前基差大致在-800元每吨左右,参照上海钢联的花生通货均价作为现货标准。

通货多是田间收购的混等货,按出成/筛上议价,含水通常偏高(9.5%-11%+),杂质、不完善粒(破碎、芽果、霉变)容忍度大,含油也常被较低;而基准交割品要求:含油量≥44%、酸价≤1.5、水分≤10%、杂质≤1.0%、不完善粒≤10%,且黄曲霉毒素B1≤20ppb并要能过检入库。

要把通货做成可交割状态,至少要过筛去杂、再烘干/控水到10%以内、并把含油/酸价拉到合格区间(否则要么折价太大卖不出,要么得再精选),对应的再加工成本+损耗+检验/拒收风险+资金与仓储摩擦,决定交割品相对通货通常应体现出300-600元/吨的升水;若通货偏潮、偏碎、黄曲霉风险更高,或者需要更强的“精选/色选”才能达标,升水会进一步拉到600-800元/吨。因此,实际上当下的负基差水平是尚可被市场接受的水平,但-1000元每吨或更极端的基差或暗示期货盘面有些预期过热,给出买现货卖交割的套利空间。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

责任编辑:李铁民

mk体育在线登录入口,热博rb88,

mk官网相关资讯:rb88下载,