来源:申万宏源

一、提示一个短期股市资金供给特征:行业ETF对部分科技细分的代表性不足,单一赛道主动公募加速扩张,填补行业ETF代表性不足问题。这类产品的申赎特征更接近热门行业ETF,基民换手率显著高于其他类别的主动公募。这类产品净申购本就快速扩张,交易层面的实际影响力更高。26Q1行业ETF是主要的边际资金,26Q2行业ETF净流入偏弱,而类行业ETF的单一赛道主动公募边际定价强化。

25Q4-26Q1行业ETF规模扩张对A股结构性行情的推动作用明显。但26Q2以来,行业ETF总体规模扩张陷入停滞,内部结构分化,且出现了科技赛道行情演绎,但行业ETF被阶段性净赎回的情况。我们观察到,行业ETF新指数、新产品审批收紧,而现有产品对部分科技细分的代表性不足,于是部分主动公募聚焦单一赛道,填补了行业ETF留下的空缺。

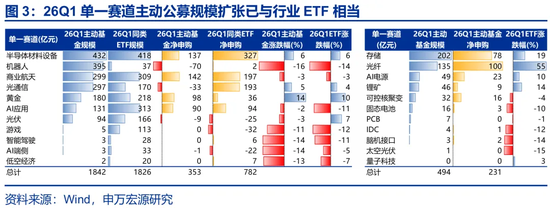

我们看到,对于单一赛道主动公募涉及的赛道,部分已有行业ETF覆盖,典型是半导体材料和设备、机器人、商业航天和光通信等,这部分产品26Q1增量353亿元,低于同赛道行业ETF的782亿,而在行业ETF未直接覆盖的细分行业上,单一赛道主动公募26Q1还有231亿净流入。26Q1单一赛道主动公募已明显扩张,26Q2其边际影响可能进一步提升。

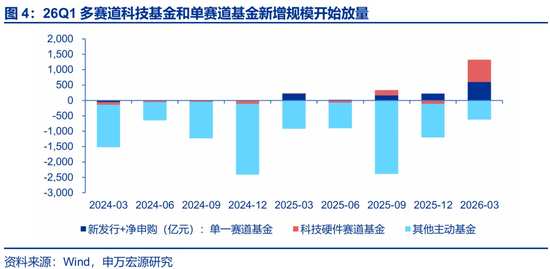

拆分主动公募26Q1的新发行 + 净申购结构,多赛道科技基金和单赛道基金新增规模均明显放量,而一般主动公募规模仍边际收缩(赎旧买新,总体规模收缩),26Q1增量资金已向科技赛道聚焦,26Q2该趋势可能进一步增强。

单一赛道主动公募的申赎特征与热门行业ETF类似,考虑基民换手率之后,其在交易层面的影响力成倍放大。基民换手率 = (本季基金申购份额 + 基金赎回份额)/本季初和季度末基金总份额的均值。26Q1单一赛道主动公募基民换手率为3.42倍,其中商业航天、光纤、存储等赛道约5倍,最高的AI应用约9倍。相比之下,26Q1科技硬件赛道基金基民换手率为1.27,其他主动基金仅为0.41。单一赛道主动公募规模本就快速扩张,而交易层面的实际影响力更高。26Q1行业ETF是主要的边际资金,26Q2行业ETF净流入偏弱,而类行业ETF的单一赛道主动公募边际定价强化。可以展望,在整个大级别行情中,行业ETF和单一赛道主动公募,都会拥有较高的边际定价权重。

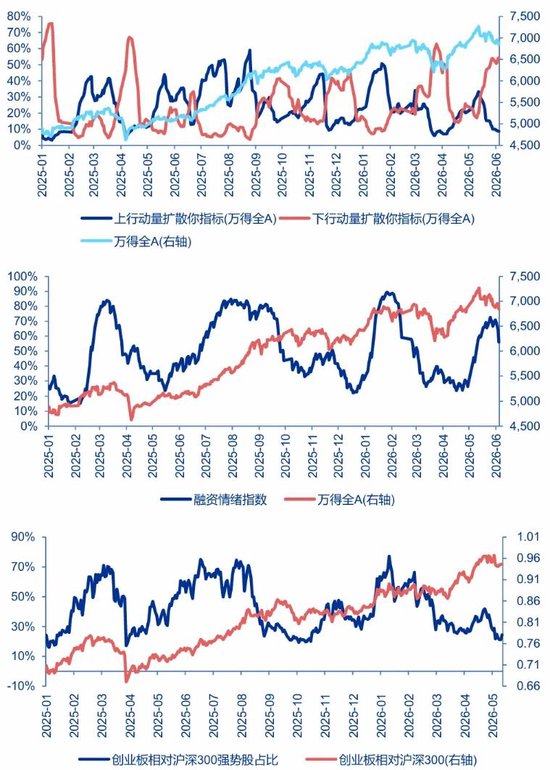

二、对应短期市场特征:结构性行情持续深化、分化加剧,其他方向提前调整。市场波动率可能提升,上行波段拥抱正循环,调整波段也需警惕负循环。后续需关注的事件窗口:6月18日美联储议息,将是沃什货币政策立场的关键验证期。后续国内存储龙头上市,可能构成短期资金供需扰动的窗口。A股6-7月可能是拉锯调整期,先蓄力再突破。

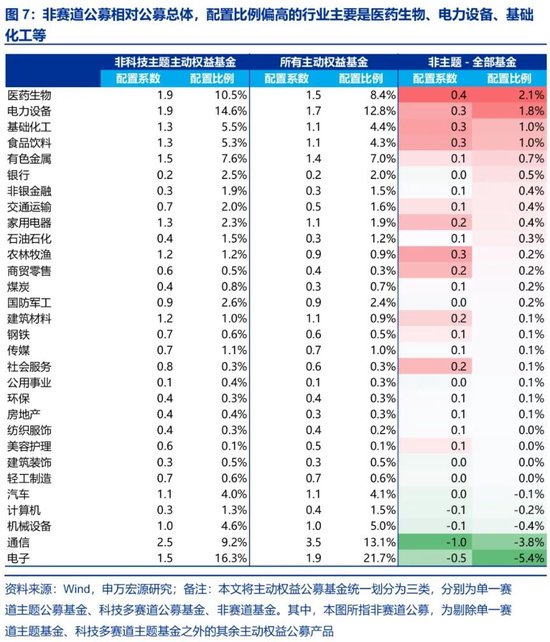

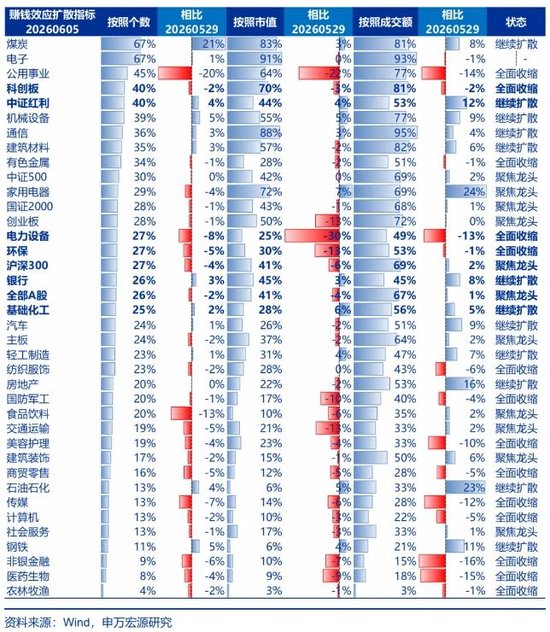

短期,增量资金特征与市场特征相对应。行业ETF和单一赛道主动公募主导的行情,增量博弈的方向聚焦,赚钱效应同样趋于聚焦,这也能够解释短期龙头占优的市场特征。同时,非赛道公募相对公募总体,配置比例偏高的行业主要是医药生物、电力设备、基础化工、食品饮料、有色金属、银行和非银金融等。这些方向,在主动公募端面临着减量博弈的环境。这能部分解释,市场虹吸效应显著,非科技赛道的方向本轮率先调整。这样的组合,支持结构性行情持续深化、分化加剧。

同时,被动和类被动产品,高申购高赎回,这对应着中期风险的累积速度并不快,但短期市场波动率可能提升。上行波段拥抱正循环,那么对应调整波段也需警惕负循环。股价在上行阶段强势,走独立行情,并不意味着在调整阶段就会有韧性。类似2月的传媒和3月的有色,第一阶段调整幅度大速度快,就与行业ETF的负循环有关。

我们提示,后续需关注的事件窗口:6月18日美联储议息,是沃什就任美联储主席后的首次议息。而此次验证,市场会过度关注沃什的政策倾向,而低估经济和环境的制约。这可能是美联储加息预期,最容易非线性发酵的时间窗口,先观察再行动。另外,后续国内存储龙头上市,市场热度高 + 标的流通市值有限,容易出现次新股过高估值。这可能构成扰动短期资金供需格局,压制风险偏好的因素。A股市场6-7月可能是拉锯调整期,维持先蓄力再突破的判断。

三、短期,海外科技股的波动增加,国内科技相对性价比担忧升温,行业ETF和单一赛道主动公募边际定价的行情,潜在波动率较高。6-7月可能是科技波动放大的窗口。中期依然看好AI产业趋势主战场,继续关注,光通信、PCB、存储、储能、燃机、算电协同。

寻找业绩增长 + 合理估值的方向(剔除基数原因后2026年15%增长 + PE估值30倍以内),重点方向集中在新消费、出口链Alpha和景气周期。

景气和性价比兼顾的方向,可能在短期轮动行情中占优。我们继续从美伊冲突后全球产业变迁寻找后续景气方向,重点关注基础化工、新能源和新能源车。中国供应链安全 + 能源安全,新能源相对竞争力毋庸置疑,霍尔木兹海峡时开时闭的阶段,中国出口份额提升是中期方向。而挑战在于美伊冲突缓和阶段,全球贸易摩擦可能再升温,抑制中国竞争优势发挥。目前基础化工出口高增正在验证,新能源产业链出口改善还有待观察。

定价国别相对力量变迁,阻力更小的方向是新消费。总体消费偏弱,与新消费景气度承压弱相关。新消费国内供给创造需求,新产品亮点可期待;打开出海空间已经验证,资本市场增强对服务现代服务业和新型消费的支持是重要政策方向,未来更多优质新消费企业可能登陆A股;在长时间业绩消化估值后,新消费已具备较高的修复空间。

我们基于业绩增长 + 合理估值(剔除基数原因后2026年15%增长 + PE估值30倍以内)筛选细分行业,重点方向集中在新消费、出口链Alpha和景气周期。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

责任编辑:郭栩彤

头玩电脑版下载安装,ued体育入口,

头玩电脑版下载相关资讯:ued体育直播,