登录新浪财经APP 搜索【信披】查看更多考评等级

6月7日晚,短期股价涨幅近4倍的“牛股”唯特偶发布公告,正式回复深交所创业板关注函。公司针对其产品在光模块及先进封装领域的应用情况、相关客户及销售金额等七大问题进行了说明。

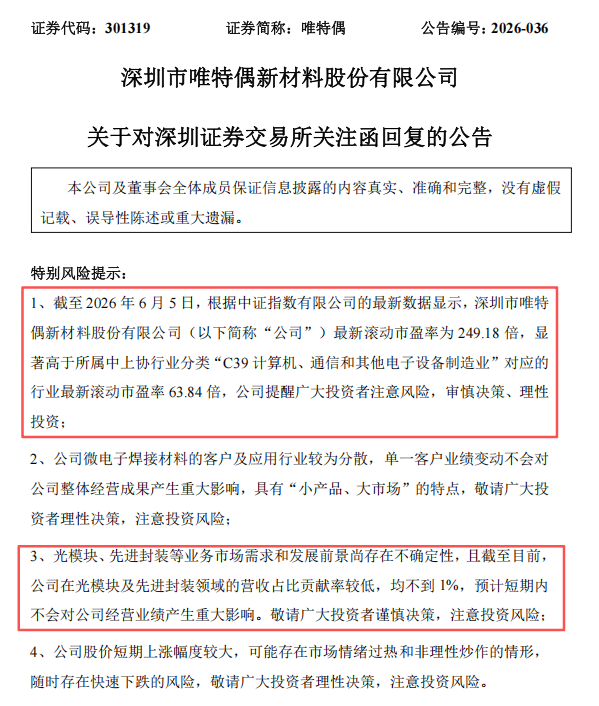

在此次回复中,唯特偶重点介绍了公司主营业务情况、光模块及先进封装业务进展、客户结构以及近期投资者调研情况。公司回应称,截至6月5日,公司滚动市盈率已达到249.18倍,显著高于所属行业63.84倍的平均水平。公司明确,目前光模块、先进封装相关业务营收占比均不足1%,预计短期内不会对经营业绩产生重大影响。

光模块、先进封装营收占比均不足1%

针对市场关注的光模块、先进封装两大热门领域,唯特偶在回复中表示,相关业务市场需求和发展前景尚存在不确定性。截至目前,公司在光模块及先进封装领域的营收占比贡献率较低,均不到1%。

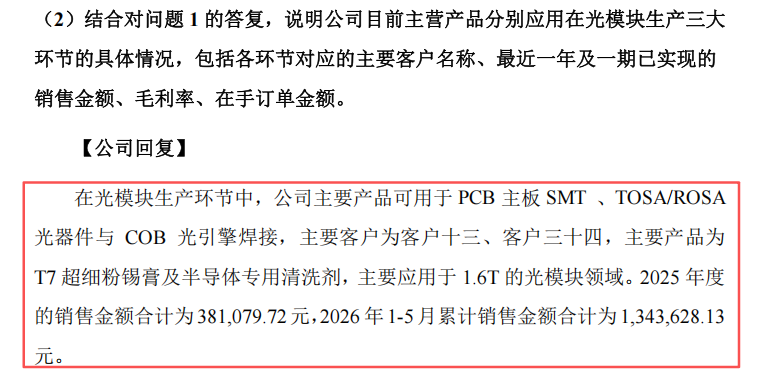

在光模块领域,公司介绍,旗下锡膏产品可应用于PCB主板SMT、TOSA/ROSA光器件与COB光引擎焊接等四大环节,但锡膏在光模块整体成本中占比极低。以1.6T光模块为例,单个产品锡膏成本金额约5元至72元,金额较小,锡膏产品占光模块产品价格比例约0.077%—0.758%。

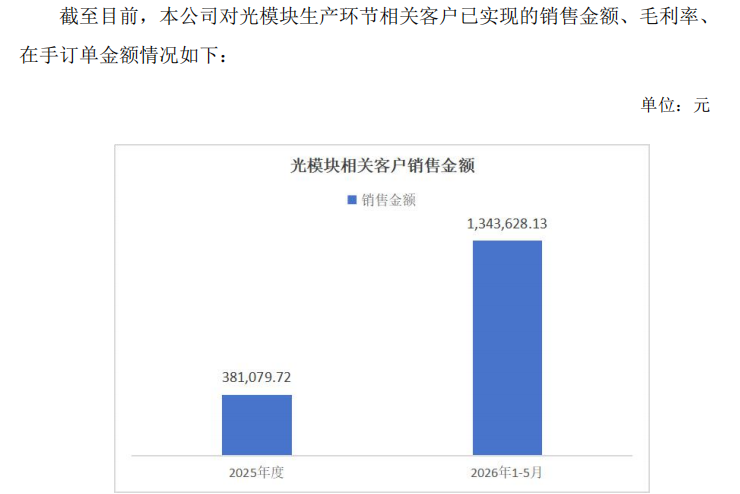

从实际营收数据来看,2025年公司光模块相关产品销售额38.11万元。2026年1-5月累计销售额为134.36万元。目前该业务合作主要客户共两家,供货产品以T7超细粉锡膏、半导体专用清洗剂为主,主要应用于1.6T的光模块领域。

在先进封装领域,公司锡膏产品主要应用于半导体封装五大应用领域,涵盖分立器件、通用集成电路、先进BGA及倒装芯片、光模块、功率半导体模块。数据显示,2025年该板块合计营收约1078.31万元,2026年一季度营收343.47万元,对应在手订单16.06万元。综合测算,光模块、先进封装两大新兴业务合计营收占公司整体营收比重均不到1%。

密集路演完成合规自查

针对监管关注的公司短期内密集接受采访、机构和投资者调研,并多次提及光模块、先进封装等热点概念问题,唯特偶逐一梳理了7场路演、线下调研、业绩说明会的参与机构、提问人员及沟通内容,确认公司不存在违反信息披露公平性的行为。

公告显示,2023年至2025年,公司接待投资者调研次数平均保持在每年10次左右。2026年1-5月调研次数有所增加,主要原因为公司2025年年报、2026年一季报披露后,业绩稳步增长引发市场关注度提升。叠加4月光模块、先进封装行业热度走高,大量机构投资者、证券分析师主动发起调研、路演需求,公司并未主动邀约机构开展相关活动。

4月25日至5月21日的7场投资者活动中,关于光模块、先进封装的相关问题均为机构主动提问。公司仅围绕产品固有应用场景、公开技术属性进行回复,未预先设定提问方向、策划问题内容,也不存在为配合特定事项而人为集中安排的情形。

公司股价两月涨幅近4倍

估值大幅偏离行业水平

公开资料显示,唯特偶主营业务为微电子焊接材料的研发、生产与销售,核心产品包括以锡膏、锡条、锡丝为代表的微电子焊接材料(营收占比88.61%),以及以助焊剂、清洗剂、稀释剂为代表的微电子辅助焊接材料。产品下游覆盖消费电子、家电、光伏、汽车电子等多个领域,具备“小产品、大市场”的特点。

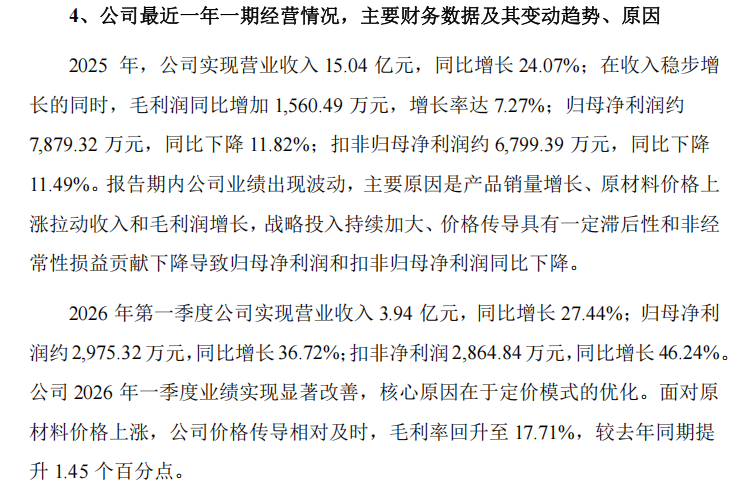

业绩方面,2025年,唯特偶实现营收15.04亿元,同比增长24.07%;实现归母净利润7879.32万元,同比下降11.82%。2026年第一季度,实现营收3.94亿元,同比增长27.44%;实现归母净利润2975.32万元,同比增长36.72%。

回顾前期走势,唯特偶股价自4月初的不足29元一路飙涨至6月初的137.57元,涨幅近4倍。因股价短期异动,公司于6月4日晚间收到深交所下发的关注函。6月5日公司股价大幅下挫12.94%,报119.77元/股,总市值217.8亿元。

随着股价大幅走高,公司估值已严重偏离行业合理区间。公告显示,截至2026年6月5日,唯特偶最新滚动市盈率为249.18倍,显著高于所属“计算机、通信和其他电子设备制造业”对应的63.84倍行业均值。

公司提示,股价短期上涨幅度较大,可能存在市场情绪过热和非理性炒作的情形,随时存在快速下跌的风险,敬请广大投资者理性决策,注意投资风险。

作者:田甜

贝博体育电脑版,九游官网,

bbty相关资讯:jiuyou,