(来源:华安ETF)

智诚相伴

INSIGHTFUL PARTNER

华安ETF

周度行情报告

WEEKLY

REPORT

1

A股市场回顾 / DOMESTIC

本周A股市场整体呈现下跌趋势,主要指数普遍下跌:沪深300跌1.54%,中证500跌1.30%,中证1000跌0.81%,创业板50跌2.06%,科创50跌4.74%。交易面,A股市场本周日均成交额在2.9万亿左右,市场投资热情回落。本周市场热点依次为商业航天、光纤、液冷服务器、玻璃基板、半导体、AI、算力、锂电、先进封装及化工等板块,板块呈现快速轮动特征,科技和制造领域活跃且反复领涨,医药和电力表现低迷。建议关注景气度提升的成长板块,如AI和先进制造,其中人工智能融资总额约47.08亿元显示行业加速发展,先进制造融资总额约34.18亿元支撑产能扩张趋势。

图一:申万一级各板块表现(%)

数据来源:Wind,华安基金,2026-06-01至2026-06-05

数据来源:Wind,华安基金,2026-06-01至2026-06-05近期宏观经济呈现稳中向优态势,一季度GDP等核心指标显示生产供给持续增长,就业物价总体稳定。货币政策延续适度宽松基调,央行明确保持流动性充裕和社会融资条件相对宽松,灵活运用多种工具支持实体经济。财政政策着力扩大有效投资,国家发展改革委强调用好宏观政策工具,完善民营企业参与国家重大项目建设长效机制,并研究实施更加积极的财政政策以稳定社会投资预期。产业政策聚焦新质生产力培育,推动科技自立自强与产业链自主可控,深入整治行业无序竞争,同时强化能源安全建设与现代农业发展,新能源汽车领域表现突出,4月销量占汽车总销量比重达53.2%。就业市场总体平稳,与经济运行稳中向优态势形成协同。整体来看,政策协同发力支撑短期经济韧性,中长期以创新驱动产业结构优化升级的趋势明确。

2

行业点评/ INDUSTRY

人工智能/

CONSUMPTION

人工智能行业近期热点集中在模型应用与算力投资相互促进的方向。全球人工智能相关新闻包括一家AI巨头完成1220亿美元史上最大规模融资,资金重点投向芯片与数据中心;新发布的图像生成模型在机构评测中以创纪录优势领先;TrendForce预估2026年AI光收发模块市场规模达260亿美元,年增超过57%。产业层面,融资总额高企,AI50上榜企业累计融资3056亿美元,商业化加速推进,一家AI企业年化收入突破300亿美元,反映行业从技术研发向落地转型趋势,预示景气度持续提升。技术层面,大模型功能显著增强,新图像模型在文生图领域性能突破,推动应用迭代,这显示AI能力正向更广泛场景扩展。政策层面,地方政府发布工作要点支持AI在智能无人系统、具身智能等前沿领域应用,计划发布不少于20个场景,这促进技术融合与产业升级。

电子/

FINANCE

电子行业近期热点集中在半导体产业链,特别是AI驱动的需求增长和价格上行。全球电子相关新闻包括工信部公开征求半导体器件测试标准意见;AI应用发展推动半导体全产业链迎来涨价浪潮,景气度持续走高;美银预计到2030年半导体市场规模达2万亿美元。产业层面,半导体行业景气度提升,存储芯片进入上行周期,AI需求爆发带动全产业链增长,有机构预测2030年市场规模将达1.5万亿美元,预示行业长期扩张趋势。技术层面,国内在半导体材料领域技术取得突破,进口替代空间广阔,设备板块强势显示技术升级加速,这支撑技术创新和国产化进程。政策层面,工信部公开征求国家标准意见,云南省政府推动发展半导体晶圆等基础元器件,这促进产业规范化和升级。

航天/

MEDICINE

航天行业近期热点集中在商业航天全链条发展和可重复火箭技术突破方向。产业层面,2025年中国商业航天核心产业规模首次突破1万亿元,同比增长近7%,企业数量超600家(中国电子信息产业发展研究院报告);2025年商业发射次数占全国54%,商业卫星入轨占比达84%,预计"十五五"期间复合增长率保持11%左右,显示产业规模持续扩张。技术层面,海南明确探索电磁发射前沿技术,推动火箭回收、低轨星座一体化等关键技术转化;2026年多型可重复使用火箭进入飞行验证阶段,朱雀三号即将二次挑战回收,技术迭代显著降低发射成本。政策层面,海南率先构建"发射+服务+制造+应用"一体化产业体系,建设文昌国际航天城三大中心;国家航天局宣布2026年实施天问二号深空探测等50余项任务,政策支持力度持续加码。市场景气度方面,卫星产业指数单日涨幅近5%,相关概念股近20只涨停,资金连续9日净流入超6亿元,反映市场预期持续升温。整体而言,政策技术双轮驱动下,商业航天正成为新经济增长极。

电力设备新能源/

ELECRTRONICS

电力设备新能源行业近期热点集中在多能融合发展与储能需求增长方向。国家数据局要求枢纽算力设施绿电使用比例不低于80%推动风电光伏需求;国家统计局称2026年前两个月储能用锂离子电池产量增长84%;风电依托“十五五”规划明确并网规模目标。产业层面,锂电产业链协同合作带动终端需求回升,光储领域海外需求扩张,投资规模同比增幅17%,预示景气度持续向好。技术层面,光伏BC电池技术迭代加速产业升级,锂电走出降价周期实现量利齐升,支撑成本管控与创新突破。政策层面,国家能源局强调多能融合打造安全能源体系,市场化机制改善绿电消纳与电价问题,促进高质量推进。

消费/

ELECRTRONICS

消费行业近期热点集中在食品饮料、零售复苏及新兴消费场景方向。5月28日市场数据显示消费板块午后强势反弹,白酒、食品饮料及零售领域呈现多点开花态势,部分连锁零售企业实现两连板,反映终端消费需求回暖。政策层面,商务部3月20日发布《促进旅行服务出口扩大入境消费的政策措施》,明确优化支付便利性、增设离境退税商店、提升多语种服务覆盖率等16项举措;江苏省5月20日实施提振消费专项行动,重点培育智能穿戴设备、AI流量消费及首店经济等新增长点。技术应用方面,消费场景加速融合商旅文体健元素,生活服务软件多语种版本开发持续推进,支撑消费体验升级。市场景气度方面,1-4月社会消费品零售总额同比增长3.2%(商务部数据),5月南方电网单日电力负荷创2.59亿千瓦历史新高,间接反映消费活动活跃度提升。价格动态显示,消费投诉 【下载黑猫投诉客户端】处理新规拟修订完善药品初始定价机制,为行业提供成本管控空间。综合政策扶持与技术赋能,绿色消费、服务消费及跨境消费三大方向正成为结构性增长引擎。

金融地产/

ELECRTRONICS

金融地产行业近期热点集中在房地产稳定发展和金融改革方向。房地产市场出现“金三银四”运行好态势,政策优化赋能降低市场摩擦系数。商业不动产REITs试点提速,今年新上市REITs规模有望达到千亿元量级(机构人士测算),这预示市场持续扩容将盘活存量资产。金融法草案支持中长期资金入市增强资本市场内在稳定性,建立健全金融市场风险快速反应机制稳妥应对市场异常波动,央行实施宏观调控可采取逆周期跨周期措施促进金融市场稳健。政策层面,房地产政策着力稳定市场推动高质量发展,金融法草案完善监管覆盖和风险处置机制强化金融安全保障。

医药生物/

ELECRTRONICS

医药生物行业近期热点集中在创新药研发和对外授权交易方向。全球医药生物相关新闻包括2026年一季度创新药对外授权交易总额突破600亿美元接近2025年全年一半;国产创新药获批占比达80%;医保目录调整工作方案明确未获批创新药可预申报等三项积极信号。产业层面,创新药产业进入经营兑现期,2026年收入利润增速有望达25%-30%,对外授权交易高增长推动行业从估值重估转向盈利驱动,这预示景气度持续提升。技术层面,国产创新药正从快速跟随转向引领式研发,ADA2026大会将披露20家中国企业50余项研究,支撑国际竞争力强化。政策层面,2026年政府工作报告首次将生物医药列为国家新兴支柱产业,国务院办公厅健全药品价格形成机制为创新药提供初始定价和稳定期,促进国内海外双轮驱动。

3

海外市场 /OVERSEA

本周海外权益方面,全球市场普遍下跌。

表一:全球主要市场地区指数周内涨跌幅

数据来源:Wind,华安基金,截至2026-06-05

数据来源:Wind,华安基金,截至2026-06-0501

香港

本周港股科技板块整体呈现反弹态势,半导体板块表现强劲领涨市场,互联网公司盈利修复趋势明显。部分互联网公司一季度核心业务亏损大幅收窄超预期,反映竞争回归理性;AI硬件产业链受新芯片推出驱动景气上行,上游元器件供不应求。此外,预备上市公司IPO活动异常活跃,翼菲科技招股获得超万倍认购刷新纪录,今年以来港股IPO募资总额超1500亿港元。整体来看,影响港股科技的因素包括基本面风险逐步price-in、流动性改善年内降息窗口仍存、以及估值较历史高位回撤已逾20%。以上个股仅作示例,不作为投资建议。

港股央企红利板块近期煤炭和通信等高股息子板块领涨,石油石化、煤炭、通信及电力行业占据主导地位,保持高分红特性。市场震荡分化中,资源品战略属性及资金避险需求驱动投资价值凸显,石油供应紧张支撑能源央企稳定供应,煤炭行业在安监趋严和旺季需求下煤价具备上行动力。港股面临日央行议息、美联储会议等事件密集期,美债利率高位下部分板块承压,但高股息资产凭借低波动特性吸引资金持续流入。整体来看,央企红利板块受益于基本面支撑和避险需求,维持稳定增长和高分红优势。

02

美国

美联储褐皮书显示经济活动以轻微至和缓速度增长,伊朗战争带来不确定性推高能源成本,会议纪要指出多数官员担心战争损害劳动力市场可能导致降息,同时通胀风险或需加息。特朗普威胁对向伊朗提供武器的国家征收50%关税,并称美军将在未来两到三周内对伊朗进行猛烈打击,同时考虑占领或封锁哈尔克岛施压伊朗重新开放霍尔木兹海峡。伊朗战争导致国际原油价格大幅上涨,WTI原油涨11.37%,美国汽车协会数据显示全美汽油均价突破4美元/加仑,为2022年8月以来最高;消息称俄罗斯石油出口能力至少20%停摆加剧供应紧张。外国持有的美国国债规模2月录得一年来最大增幅,达到纪录新高9.49万亿美元,但美联储数据显示冲突以来各国央行减持美债820亿美元至2.7万亿美元。美国和伊朗将于伊斯兰堡举行首轮会谈试图缓解紧张局势,但中东冲突持续推升地缘政治风险。后续需关注美联储利率决策、特朗普关税实施进度、中东局势对能源价格影响及全球货币市场波动。

03

欧洲

欧洲主要股市表现疲弱。德意志银行预计欧洲央行可能在6月和9月各加息25个基点,此前预测2026年维持利率不变,加息决策受中东紧张局势影响;如果能源供应出现持久中断,2.50%的利率可能迈向紧缩区间。欧洲央行管委Rehn表示央行起点相当平衡,没有设定的利率路径。德国总理默茨与欧洲央行行长拉加德计划发表讲话,涉及经济政策协调。欧盟正讨论重启与俄罗斯的正式沟通渠道,可能委派德国前总理默克尔和欧洲央行前行长德拉吉为代表。后续需关注欧洲央行利率变动、中东地缘政治风险及欧盟与俄罗斯对话进展。

04

日本

日本央行行长植田和男将于4月28日召开新闻发布会,此前三菱日联因中东局势不确定性将日本央行加息预期从4月推迟至6月。5月20日植田和男再度强调关注长期债券收益率快速上升问题,表示将与政府协调密切关注债券市场,同时财务大臣片山皋月同日声明已准备在外汇市场采取果断行动。债券市场方面,日本10年期国债收益率于3月27日升至2.380%(创1月20日以来新高),20年期国债收益率于5月13日达到3.495%(1997年以来最高水平)。地缘政治方面,中东紧张局势导致日本原油进口骤降,政府于4月24日宣布自5月1日起启动第二轮国家石油储备释放,规模相当于国内20天需求量,以应对能源供应紧张。后续需关注日本央行货币政策转向时机、债券收益率波动趋势及中东局势对能源安全的影响。

表二:周内海外主要新闻一览

表二:周内海外主要新闻一览 数据来源:Wind,华安基金,截至2026-06-05

数据来源:Wind,华安基金,截至2026-06-054

大宗商品 / COMMODITY

黄金

截止本周,伦敦现货黄金收于4474.51美元/盎司(周环比-1.40%),国内AU9999黄金收于974.41元/克(周环比-0.92%)。

图二:黄金Au9999和伦敦金价格

数据来源:Wind,华安基金,截至2026-06-05

数据来源:Wind,华安基金,截至2026-06-05近期黄金价格受多重因素影响:短期驱动方面,美联储加息预期基本充分定价,利空或逐步出尽,叠加官员言论担心战争损害劳动力市场可能需要降息,以及特朗普暂停对伊朗军事行动引发市场反应,导致金价波动;避险事件如中东冲突推升油价至每桶约100美元(交易员押注),强化输入性通胀风险和避险需求,但初期市场流动性收紧与风险偏好回落导致金价阶段性调整;资金行为分化方面,价格敏感型资金如ETF主导短期波动,而长线配置力量如央行购金近期抛售压力缓解(大摩称),形成多空博弈;短期或维持高波动,但长期结构性支撑如去美元化、全球债务攀升和通胀侵蚀货币价值的货币贬值周期,以及抗通胀属性逻辑未改变。

石油

截至本周,布伦特原油期货周均价为95.36美元/桶,较上周五涨3.47美元/桶;WTI原油期货周均价为92.91美元/桶,较上周五涨5.15美元/桶。和周初相比主要油品涨跌幅分别为:布伦特原油(4.65%)、WTI原油(6.35%)。

图三:WTI原油现货价和布伦特原油现货价

数据来源:Wind,华安基金,截至2026-06-05

数据来源:Wind,华安基金,截至2026-06-05本周原油市场表现强劲,WTI原油合约价格维持在96美元以上,布伦特原油合约价格在105美元以上。从供给端来看,国际能源署开始投放4亿桶战略石油储备,韩国考虑限制石油产品出口应对霍尔木兹海峡航运中断,日本追加释放相当于20天用量的国家石油储备。从需求端来看,全球石油需求加速下降,花旗集团预计全球原油及成品油库存减少约9亿桶,美伊冲突导致全球蒸发5亿桶原油相当于需求显著缩减。全球机构判断包括瑞银预计2027年油价仍将获得支撑,花旗集团预测布伦特原油近期上涨至每桶120美元。全球地缘冲突涉及霍尔木兹海峡运输面临严重中断风险,美伊战火引发大规模供应短缺。展望后市,供给中断加剧库存下降压力,需求放缓与地缘政治紧张共同推高基本面支撑。

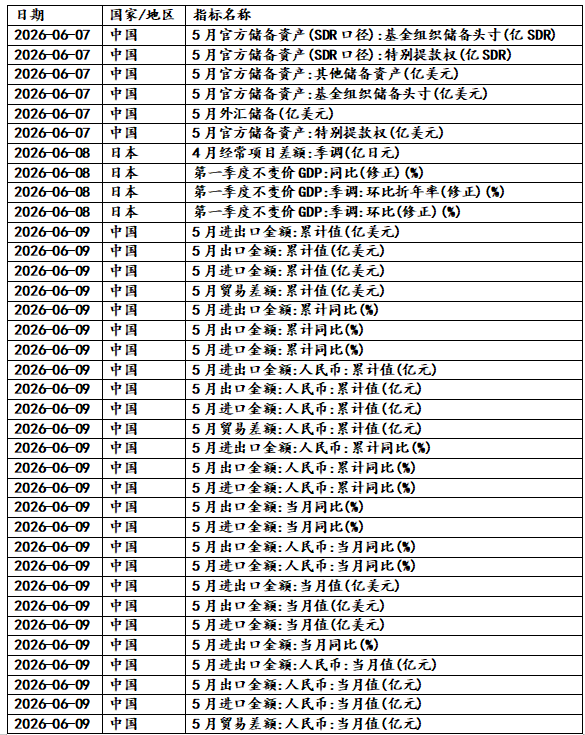

下周全球投资日历/

GLOBAL INVESTMENT

数据来源:Wind,华安基金,截至2026-06-05

数据来源:Wind,华安基金,截至2026-06-05

谈球吧官网入口,谈球吧app,

谈球吧体育登录相关资讯:谈球吧官方网站,