刚刚落幕的2026年GTC Taipei大会上,英伟达给物理AI送来一声春雷。其发布了面向物理世界的全模态物理AI模型Cosmos 3,并推出 NVIDIA 物理 AI 智能体技能,将联合一众企业建立物理AI生态。

仅仅这一个消息,A股便在6月8日迎来巨能股份、格灵深瞳、凡拓数创、天娱数科等多家公司的涨停。

不过,当外界铺天盖地的关注集中在“多模态”“物理世界模型”“视觉推理”上,其实还只看到了模型本身的智能,忽视了物理AI需要的另一种土壤。

早在2024年,黄仁勋就提出了物理AI的概念,综合来看,人形机器人、智能驾驶与工业机器人三大核心场景,是物理AI真正的承载者。

这次Cosmos 3的发布,就是面向机器人、自动驾驶汽车及视觉智能体,把物理AI的开发效率从“月”压缩到了“天”。英伟达让AI智能体可以直接调用英伟达的模型库、框架和开发工具,实现开发全链路自动化。一个重要变化出现了:物理AI正在从“手工作坊”进入“工业化生产”阶段。

开发效率的提升意味着同样时间内可以产出更多模型、覆盖更多场景、催生更多终端应用。物理AI的供给有可能迎来爆发,而当开发效率跑在了部署效率的前面,物理世界的硬约束——实时性——决定了部署端的短板不可能被云端推理弥补。当越来越多的模型被开发出来,市场会突然发现,缺少足够的端侧算力去运行它们。受此影响,诸如美格智能等长期从事智能模组行业的企业,迎来了新的机遇。

一、物理AI爆红,但边际变化被误读了

Cosmos 3是全球首款完全开放的全模态物理AI模型,不过光靠这个概念其实无法撑起太多想象空间。它主要的贡献在于,有潜力把物理AI的开发效率从“手工时代”推进到“流水线时代”。

要理解这个区别,需要先分清“智能密度”和“转化速度”这两个完全不同的维度。

所谓智能密度,就是模型本身的性能水平——它能理解多复杂的场景、生成多精确的动作预测。而转化速度是把一个想法变成可运行模型所需要的时间和成本。

过去行业的注意力几乎全部集中在智能密度上,去比拼谁的模型参数更大、推理更准、泛化能力更强。但Cosmos 3虽然是模型,真正推动的还是转化速度。

按照英伟达官方的表述,Cosmos 3“将行业传统数月的训练、评估周期,直接压缩至数天”。配合物理AI智能体技能工具链,开发者不再需要手动配置环境、调试参数、反复验证,而是由AI智能体自动调用英伟达的模型库和框架完成全流程。

这不是一个渐进的改进,从月到天,意味着开发效率提高了10倍以上。所以,物理AI应用的供给有望大幅增加。

过去物理AI应用的数量受限于开发效率,做一个机器人训练模型需要数月,成本高昂,只有少数头部企业能参与。现在开发成本骤降,更多的企业、更多的场景、更多的终端将进入物理AI领域。

英伟达自己搭建了“基础模型+自动化开发工具”的双层布局,本质上就是在为这场供给侧的爆发做准备,让Cosmos 3负责提供“智能原料”,工具链负责“批量生产”。

但如果把这个变化放在整个物理AI的产业闭环中来看,一个更深层的问题就会浮现出来。

二、开发效率高于部署效率,不是简单的利好

Cosmos 3和工具链加速的是“开发”这个环节。但物理AI产业链不止开发一个环节,开发之后是部署——把训练好的模型部署到具体的终端设备上,让它在真实的物理世界中运行。

部署环节面临一个数字AI不存在的硬约束:实时性。

数字AI可以接受“端侧提问、云端推理、结果返回”的异步模式。用户向ChatGPT提问,等待几秒甚至几十秒才收到回复,这是可以接受的。但物理AI没有这样的容错空间,或者说很少。

比如工业机器人在执行工作任务时,必须在毫秒级内完成视觉识别和动作规划;自动驾驶汽车在十字路口,也无法等待云端推理完成再决定刹车还是转弯;一个服务机器人撞到障碍物之前,很难有时间去云端问“我应该怎么办”。

这不是一个择优的问题,这是一个物理约束。光速和网络延迟决定了云端推理无法满足物理世界的毫秒级响应需求。Cosmos生成的场景越复杂、决策越精准,终端需要执行的推理任务就越重。每一个物理AI终端,都需要一个能在本地完成实时推理的“端侧推理单元”。

此外,开发效率的提升意味着模型数量的快速增长。但每一个模型最终都要部署到终端上运行。当模型数量以10倍的速度增长时,对端侧推理单元的需求也会以相应的倍数增长。

而问题在于,端侧硬件的供应并非一夜之间可以扩容。其中,芯片设计、模组开发、系统集成、客户验证,每一环都需要时间。开发端的效率提升和部署端的产能限制之间,正在形成一个越来越大的缺口。

当开发效率跑在部署效率前面,端侧算力供给的刚性约束就出现了。这是目前物理AI尚未被发掘或重视的一环。

三、模组角色迎来重构,红利开始向下游传导

目前,市场仅仅停留在物理AI概念的表层,因为应用的爆发还未真正出现。等到真正的应用大规模推进,端侧推理需求的爆发才会真正出现,并带动模组行业经历一次角色升级。

什么是模组?传统无线通信模组解决的是“设备如何联网”的问题。它的核心任务是保证设备能够稳定、高速地接入网络,把采集到的数据上传到云端,把云端的指令下发给设备。在这个架构中,模组是一个通信管道,价值在于连接。

而当物理AI的实时性要求决定推理必须在端侧完成时,设备的首要需求从如何联网变成了如何在本地处理信息并实时做出反应。连接仍然是必要的,但已经从核心价值降级为基础设施。推理能力成为新的核心价值。

这意味着模组的角色需要被重新定义。它不再只是一个通信组件,而是正在成为物理AI终端的“端侧推理单元”——一个集成通信、计算和AI推理能力的标准化模块,让终端设备能够在少依赖或不依赖云端的情况下完成实时的感知、决策和执行。

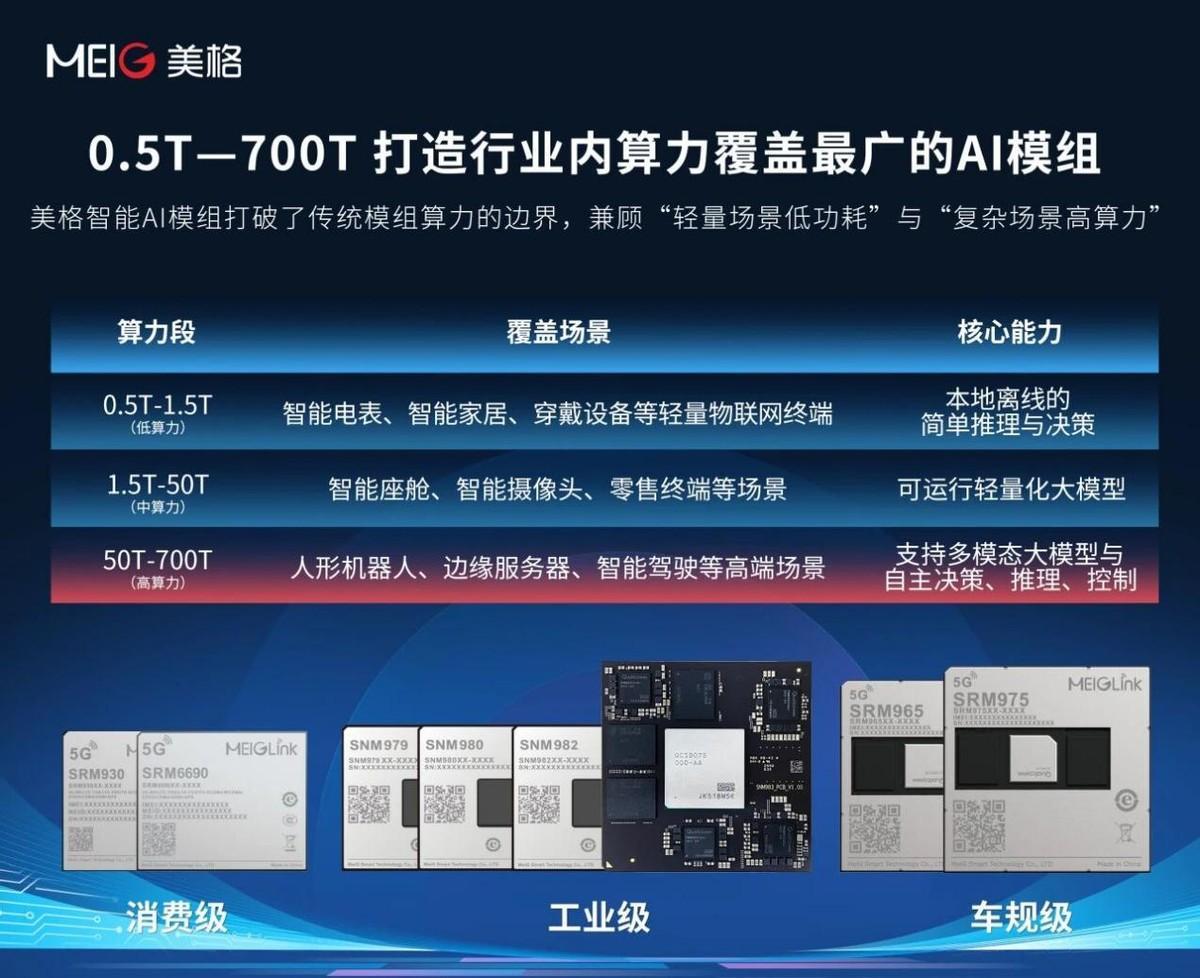

以端侧智能模组企业美格智能为例,美格智能今年正式提出了“AI模组”的明确定义:原生集成端侧AI推理能力与Agent调度系统,实现端侧计算与云端推理的无缝协同。其AI模组实现了0.5T到700T的超宽域算力覆盖,覆盖从轻量级场景的低功耗需求到复杂场景的高算力需求。

产品层面的话术颇有广告气息,但通信模组到智能模组再到AI模组的迭代,其底层逻辑依赖的是AI在物理世界应用范围的拓展,具有可追溯性。

弗若斯特沙利文的数据显示,2024年美格智能在全球高算力智能模组市场排名第一,份额29%。2025年境外营收14.01亿元,同比增长74.47%,增长来自海外客户对定制化智能模组的采购增加——客户不再满足于通信,而是要求模组本身具备计算和推理能力。

2025年,其全年营收达37.47亿元,同比增长27.39%,创历史新高。2026年一季度毛利率回升至17.50%,盈利能力在高价值产品的带动下出现改善。

不过在整个模组赛道上,这样的公司是否是最终答案,还需要打一个问号。因为从开发形式看,公司本质上是在高通等芯片平台上做二次开发与集成,核心竞争力不在于芯片选型,而在于全栈能力的积累——从底层的模型适配、量化、部署,到上层的Agent工具链、通信协议栈、行业解决方案。

在物理AI终端形态爆炸式增长的阶段,能够快速适配不同芯片、不同模型、不同场景的模组厂商,将拥有比绑定单一芯片厂商更大的市场空间。但未来,物理AI需要的模组是否会发生根本性变化?比如出现全新的技术标准或者连接模式。当市场对这种创新的需求出现时,才是验证模组厂商是否具备真实研究、量产能力的好时机。

在这个时机到来之前,Cosmos 3提前暴露了下一个瓶颈所在。英伟达在天上加速物理AI的构思,而一群企业在地上负责物理AI的落地。这悄然形成的产业瓶颈,未来未必会弱于如日中天的PCB、MLCC等一批产业链概念。唯有时间,可以检验其真伪。就像唯有时间,才能检验AI应用的真实价值。

mk官网,易游体育网页版,

mk登录入口相关资讯:yiyou,