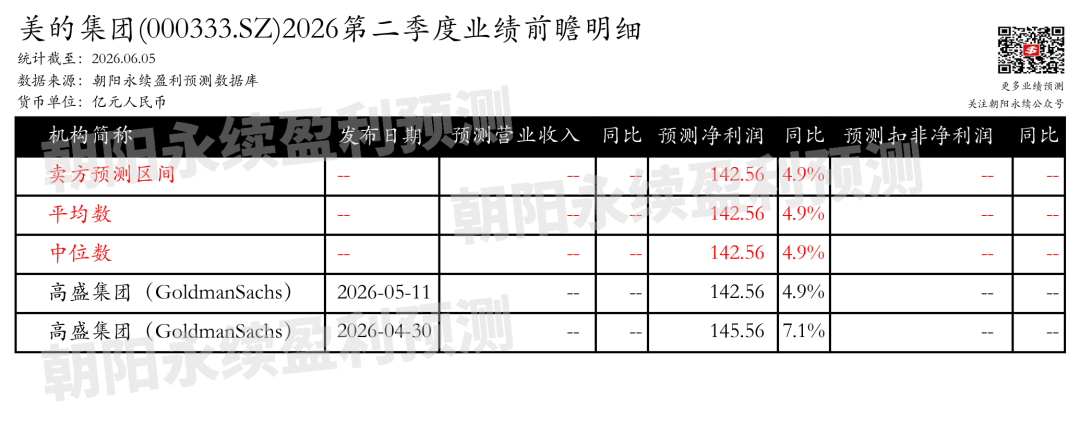

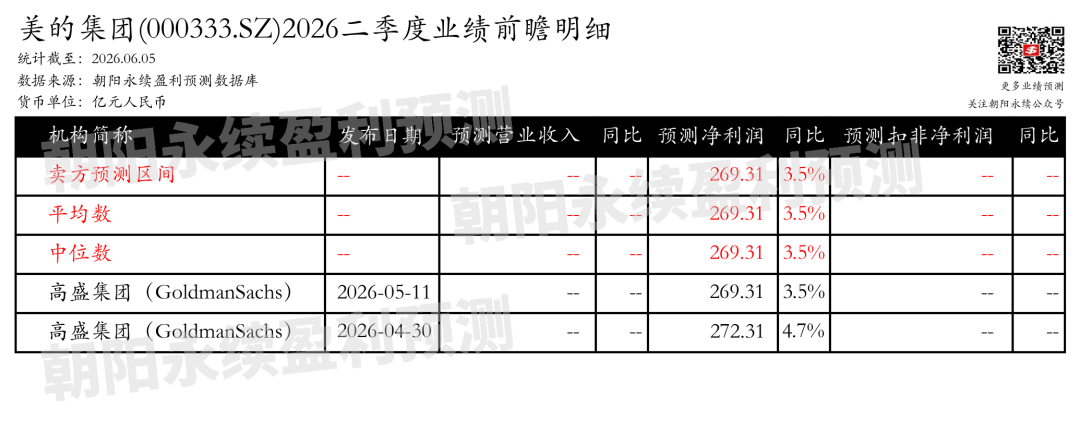

1. 美的集团第二季度业绩预期怎么样?

截至2026年06月05日,根据朝阳永续季度业绩前瞻数据:

预测净利润142.56亿元,同比变动4.9%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 美的集团最新卖方观点

UBS认为:美的集团维持2026年业务指导,预计2B和海外2C业务在2Q26实现稳健增长。尽管国内2C业务面临原材料成本上升和需求减弱的压力,但2B业务有望成为2026年的关键增长动力。美的集团在建筑技术、KUKA集团和新能源领域展现出积极的增长前景,特别是在建筑技术和KUKA集团的市场份额提升方面。

分业务来说:

1) 建筑技术业务:预计2026年增长HSD-10%,海外市场增长得益于热泵销售和Arbonia的协同效应。国内业务中,电梯业务因市场份额小而有较大增长空间。美的集团在数据中心的冷水机组和CDU产品成熟,并正在开发液冷设备(如冷板)。新液冷制造基地的资本支出将超过10亿元人民币,预计2027-28年产出价值为25-30亿元,长期达到100亿元。

2) KUKA集团:预计2026年增长HSD-DD%,KUKA中国目标成为市场销量和价值份额的第一名(2026年第一季度已达到第二名)。KUKA的一次性费用预计在2026年同比下降,有助于提高利润率。

3) 新能源业务:在2B业务中增长最快,尽管基数较小。

UBS认为:美的集团的2B业务在2025年的收入贡献达到27%,预计2025-2030年间2B业务收入的增长速度将是2C业务的两倍(13%对比6%的复合年增长率),其贡献率将提升至33%。公司的新旗舰资产包括暖通空调(HVAC)、机器人和新能源。

美的楼宇科技(主要为HVAC)预计在2025-2030财年的销售额将以14%的五年复合年增长率增长至700亿元人民币,主要得益于与欧洲收购资产(如Arbonia)的协同效应、热泵的关键驱动力以及在新兴市场的快速扩张。在中国,通过与电梯和能源管理的协同销售解决方案和服务,以及扩展下游应用如AIDC,预计有上升空间。机器人业务(主要为KUKA)的销售额预计将以11%的五年复合年增长率增长至520亿元人民币,中国和美国的销售增长将抵消欧洲销售的疲软。美的新能源业务的雄心正在获得动力,预计销售额将以30%的五年复合年增长率增长至2030财年的500亿元人民币,主要通过能源存储的有机增长实现。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:该内容由人工智能生成,信息具有局限性,不构成任何投资建议,据此操作,风险自担。

登入rb88随行版,rb88,

RB88首页相关资讯:热博rb88,