文章来源:今天生猪价格行情

近期国内生猪市场持续陷入磨底格局,此前市场期待的5月底至6月初价格反弹行情并未如期兑现,猪价始终维持窄幅震荡态势。自5月10日以来,生猪价格上下波动幅度不足0.1元/公斤,整体行情毫无起色,核心原因在于市场供需格局未出现实质性改善,多重利空因素叠加,导致短线猪价行情难言乐观。

供应端压力居高不下,是当前猪价持续承压的核心因素。当前养殖端出栏压力依旧严峻,虽然6月规模养殖企业月度出栏计划环比有所缩减,但整体降幅有限,行业日均出栏量仍环比小幅增长,市场生猪供给整体充裕。与此同时,行业持续亏损叠加养殖成本攀升,散户养殖利润持续收缩,出栏心态愈发松动,认卖情绪持续升温,进一步放大市场供应压力。

除整体供应过剩外,区域生猪体重适配失衡问题加剧了行情弱势。以西南地区为代表,当地标猪、小标猪本地消化能力薄弱,仅能依靠少量跨区域调运至北方市场缓解库存压力,区域猪价长期处于全国低位,直接拉低全国生猪均价,使得全国供大于求的格局进一步固化。

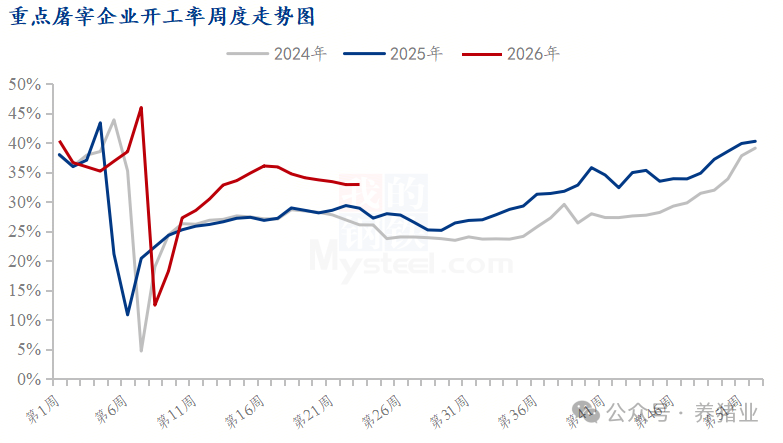

需求端持续疲软,无法为猪价提供有效支撑。随着气温不断升高,猪肉消费进入传统淡季,市场大猪消费需求显著减弱。下游屠宰企业经营压力凸显,无论是猪肉白条还是各类副产品走货速度缓慢,冻品市场呈现“有价无市”的低迷状态。受终端走货不畅影响,屠宰企业仅坚持按订单谨慎采购,且频繁出现阶段性减量生产的情况,终端需求的持续弱势,让本就疲软的猪市行情雪上加霜。

市场悲观情绪蔓延,行业主动补栏意愿低迷,缺乏利好增量支撑。在持续亏损、行情疲软的背景下,养殖户对后市预期偏谨慎,仔猪补栏、二次育肥进场积极性普遍偏低,市场无新增利好动能拉动猪价反弹。此外,南方地区正式进入雨季,潮湿闷热的环境提升了局部区域非洲猪瘟零星爆发的概率,不仅对短期行情形成利空,也让后市走势增添了更多不确定性。

综合当前供需基本面来看,短期猪价反弹动力严重不足。预计6月至8月,生猪市场供应格局难以发生明显改变,终端消费亦无显著增量,供大于求的核心格局将持续延续,猪价大概率维持底部震荡的弱势走势,难以出现突破性上涨行情。

从中长期维度分析,市场已逐步积累回暖基础,后续行情有望温和修复。目前行业能繁母猪、仔猪产能已出现加速去化迹象,预示着后期生猪市场供应量将逐步边际收缩。待入秋后气温转凉,猪肉消费将迎来季节性回暖,终端需求稳步修复,叠加市场情绪修复、二次育肥进场以及国庆、中秋等节假日消费加持,猪价反弹信号将逐步显现,行情有望稳步走高,价格大概率回升至养殖成本线以上。

结合当前母猪、仔猪产能现状预判,今年9月或将出现猪价回暖信号,市场初步显现反弹迹象(对应前期仔猪和母猪变化)。但整体行情大概率呈现“看涨不看高”的态势,持续性、大幅度的单边上涨行情难以出现。后续行情走势仍受非洲猪瘟疫情、养殖端阶段性出栏节奏、二次育肥规模等多重变量影响,整体回暖节奏偏缓、幅度有限。

责任编辑:朱赫楠

ued体育官网,华体育app官网入口,

ued体育网址相关资讯:华体会网页版,