登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:邱祖学金属与材料研究)

报告摘要

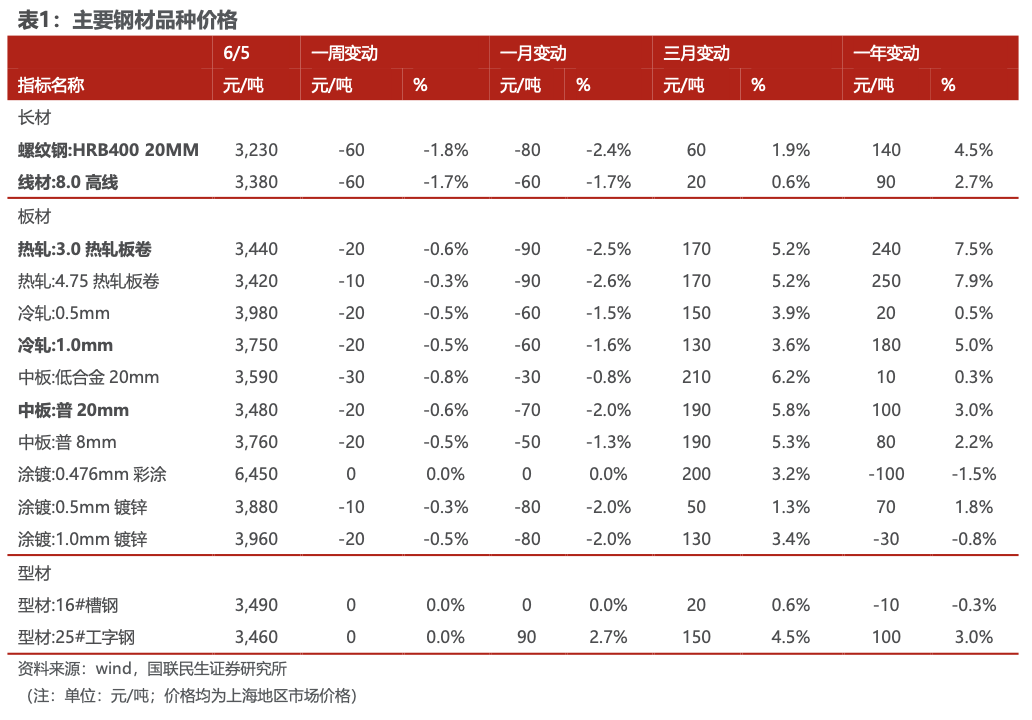

◾价格:本周钢材价格下跌。截至 6 月 5 日,上海 20mm HRB400 材质螺纹价格为 3230 元/吨,较上周降 60 元/吨。高线 8.0mm 价格为 3380 元/吨,较上周降60 元/吨。热轧 3.0mm 价格为 3440 元/吨,较上周降 20 元/吨。冷轧 1.0mm价格为 3750 元/吨,较上周降 20 元/吨。普中板 20mm 价格为 3480 元/吨,较上周降 20 元/吨。本周原材料中,国产矿市场价格震荡,进口矿市场价格稳中有跌,废钢价格上涨。

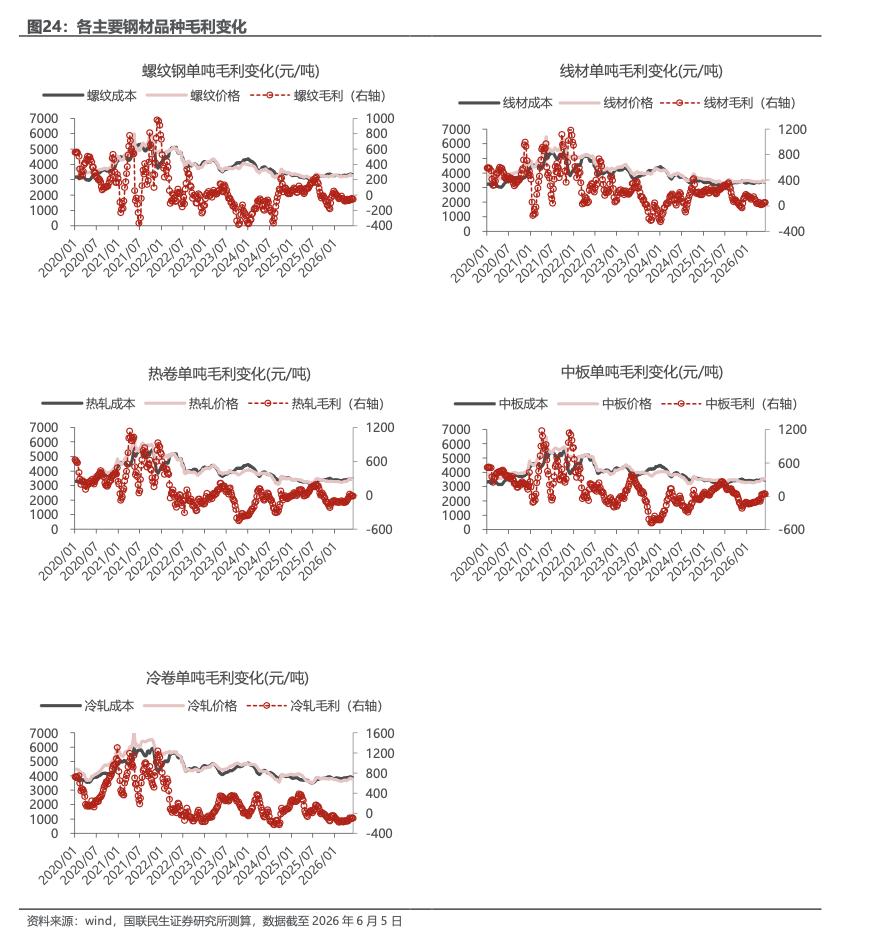

◾利润:本周钢材利润基本持平。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧周均毛利分别环比前一周变化持平,持平和-6元/吨。短流程方面,本周电炉钢周均毛利环比前一周变化+2元/吨。

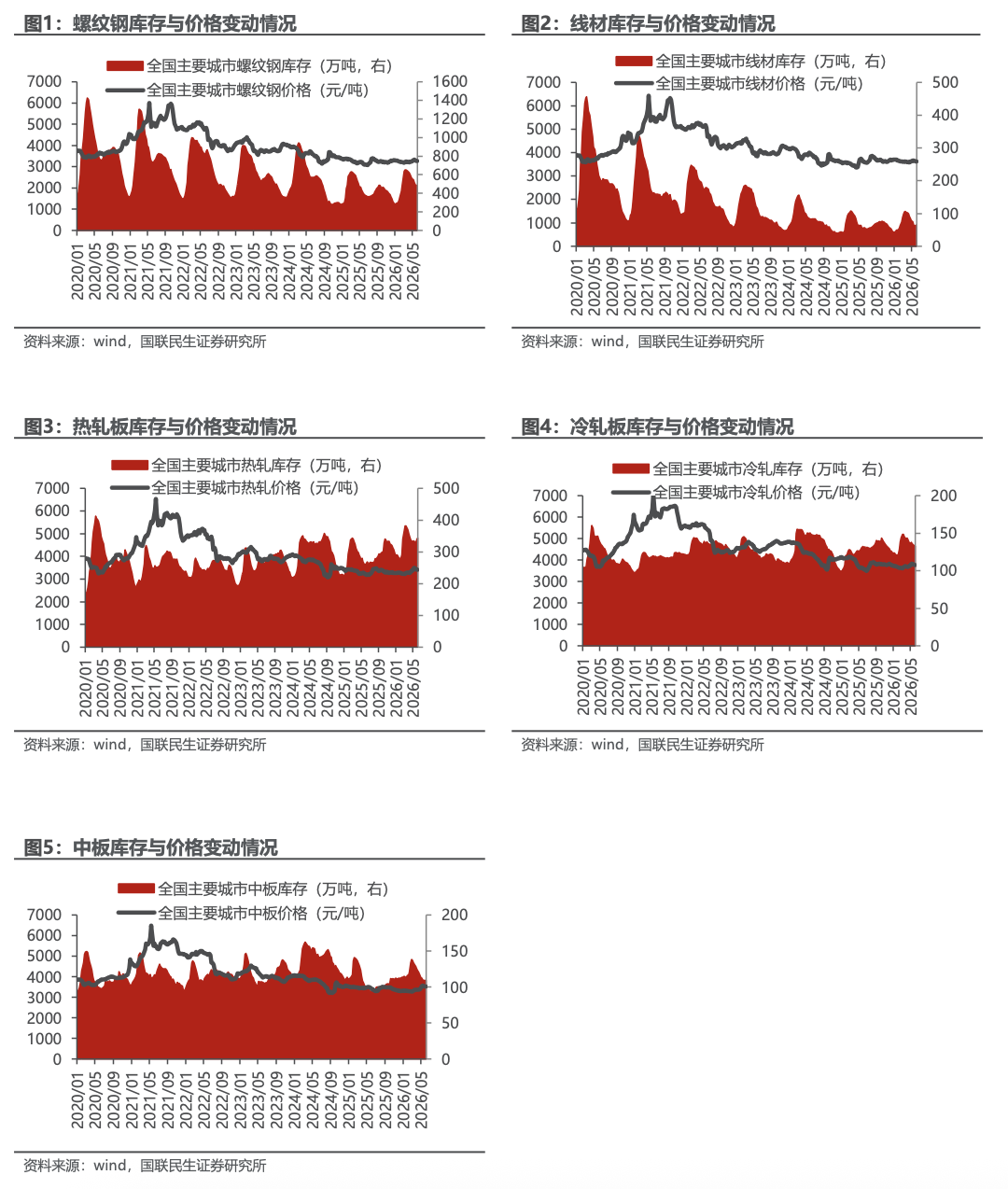

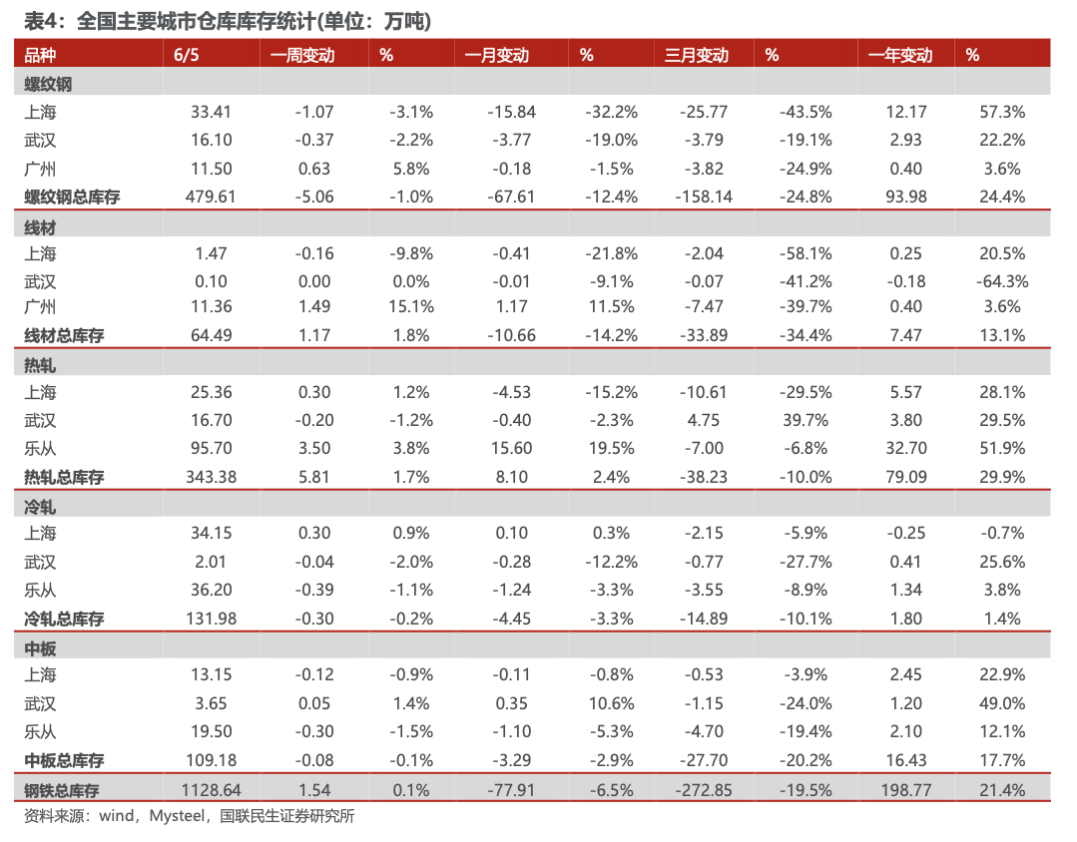

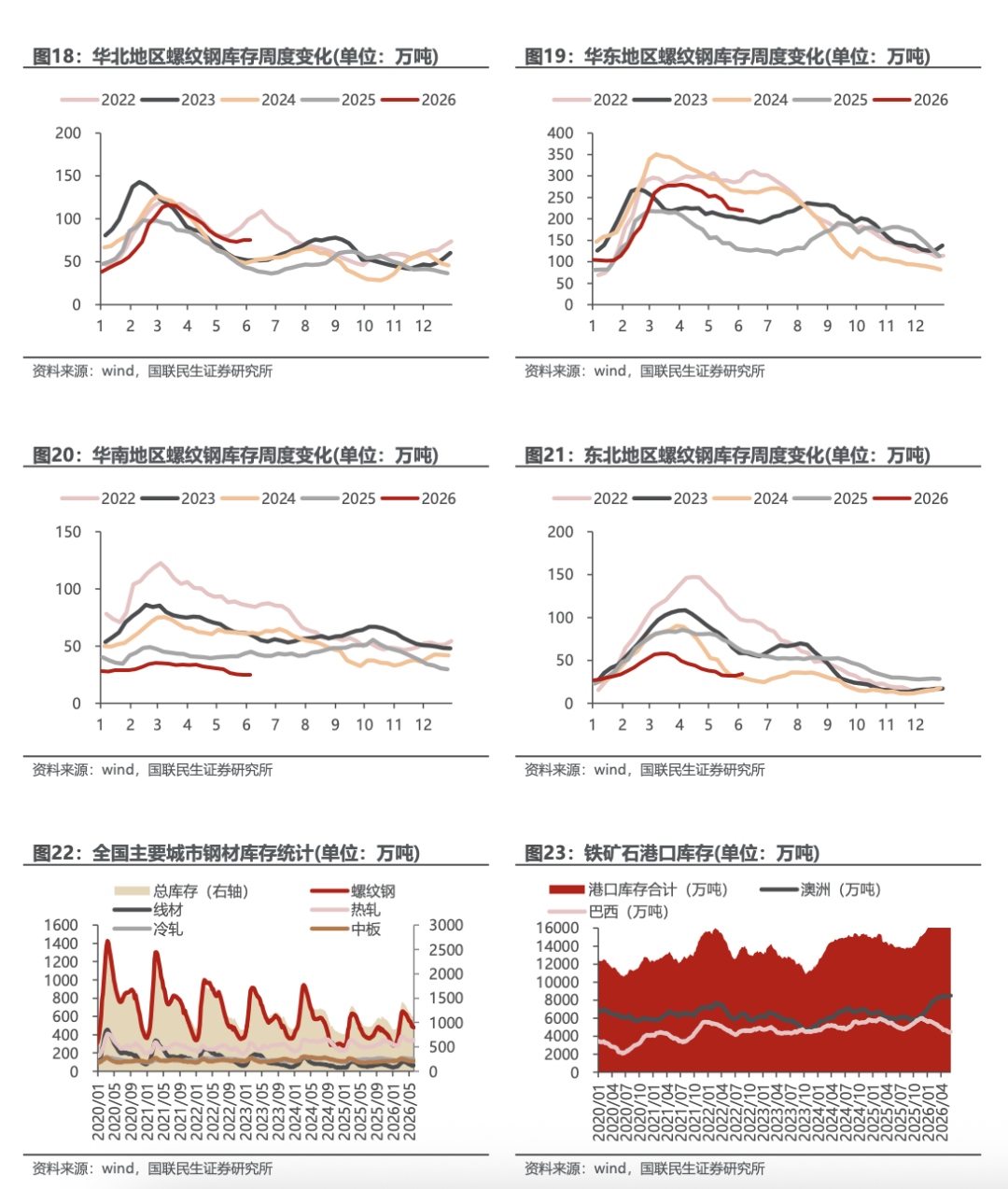

◾产量与库存:截至6月5日,五大钢材产量下降,总库存环比上升。产量方面,本周五大钢材品种产量853万吨,环比降11.22万吨,其中建筑钢材产量周环比减10.9万吨,板材产量周环比降0.32万吨,螺纹钢本周减产9.52万吨至212.15万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为179.54万吨、32.61万吨,环比分别-11.45万吨、+1.93万吨。库存方面,本周五大钢材品种社会总库存环比增1.54万吨至1128.64万吨,钢厂总库存418.39万吨,环比增2.07万吨,其中,螺纹钢社库降5.06万吨,厂库增4.04万吨。表观消费量方面,测算本周螺纹钢表观消费量213.17万吨,环比降19.08万吨,本周建筑钢材成交日均值9.33万吨,环比增长5.2%。

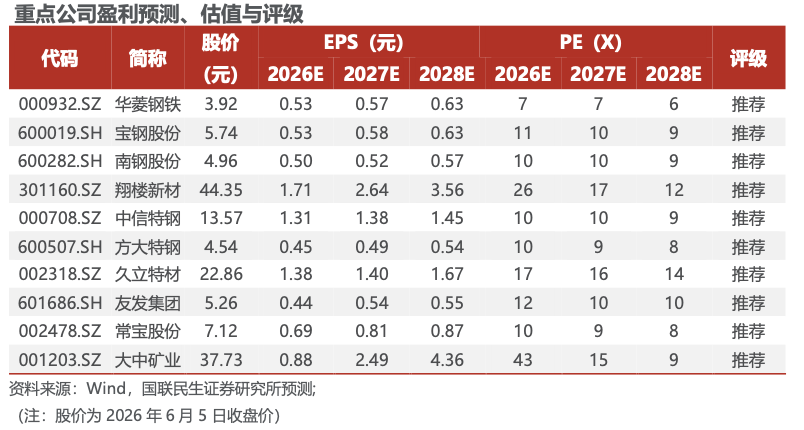

◾投资建议:原料走势分化,成材淡季特征明显。进入6月,虽然山西停产煤矿陆续复产,但复产后多数煤矿产量下滑,根据钢联统计,已复产的59座煤矿原煤日产相比停产前下滑约33%,供给恢复仍不乐观。而铁矿端,发运维持高位,进入淡季后铁水进一步增量预期减弱,成材价格表现偏弱下,铁矿让利双焦,原料走势分化。钢材端,逐步进入淡季,供需同步环比走弱,库存去化收敛,较前期利润高点有所回落。长期来看,降碳要求下钢铁供给侧有约束预期,钢企利润有望回升,分级差异化调控下,引领型龙头企业将进一步受益。推荐:1)普钢龙头标的:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、方大特钢;3)管材标的:久立特材、友发集团、常宝股份;4)原料标的:大中矿业

◾风险提示:下游需求不及预期;钢价大幅下跌;原材料价格大幅波动;测算结果存在局限性。

主要数据和事件

◾*ST 八钢:拟将持有的焦煤集团 100%股权协议转让至八钢公司

*ST八钢(维权)公告,拟将持有的新疆焦煤(集团)有限责任公司100%股权协议转让至新疆八一钢铁集团有限公司,转让金额为13.6亿元。本次交易构成关联交易,未构成重大资产重组。(西本新干线,2026年6月6日)

◾包钢股份:拟出售15.3亿元应收账款盘活资产

包钢股份公告称,公司第八届董事会第二次会议审议通过出售应收账款议案。公司拟向蒙泰国际商业保理(天津)有限责任公司以无追索权保理模式出售5亿元应收账款,转让价款不低于4.87亿元;向中原信托有限公司出售10.3亿元应收账款,转让价款不低于10亿元。出售价款均用于偿还存量金融负债,可加速资金周转,优化资产负债结构。(西本新干线,2026年6月5日)

◾重庆钢铁:向特定对象发行A股股票申请获得中国证监会同意注册批复

重庆钢铁公告,公司今日收到中国证券监督管理委员会出具的《关于同意重庆钢铁股份有限公司向特定对象发行股票注册的批复》(证监许可〔2026〕1268号),主要内容为:同意公司向特定对象发行股票的注册申请。本次发行应严格按照报送上海证券交易所的申报文件和发行方案实施。本批复自同意注册之日起12个月内有效。(西本新干线,2026年6月4日)

◾友发集团签约战略并购沧州隆泰迪

6月1日,天津友发钢管集团股份有限公司与沧州隆泰迪管道科技有限公司正式签署战略合作协议,约定战略并购隆泰迪53%股权,交易落地后隆泰迪将成为友发集团控股子公司。本次战略并购是友发集团聚焦钢管主业、完善高附加值管材产品矩阵、面向海洋工程能源管道、加速全球化与海外油气管道业务布局的关键战略落地,作为国内焊接钢管龙头的上市公司携手国家级专精特新“小巨人”企业,实现技术、资源、渠道全方位优势互补,助推双方高质量协同发展。(西本新干线,2026年6月3日)

◾山西:动真碰硬开展全省煤矿安全风险隐患专项整治行动

5月30日,山西省安全生产暨煤矿安全风险隐患专项整治行动部署会议召开,省委副书记、省长卢东亮出席并讲话。会议指出,代价不能白付,教训必须汲取,全省各级各部门都要以案示警、知耻后勇,时刻绷紧安全生产这根弦,切实增强抓好安全生产的紧迫感、责任感、使命感。要始终坚持人民至上、生命至上,以猛药去疴、刮骨疗毒的决心,深挖彻查全省煤矿领域安全风险隐患,推动矿山安全“八条硬措施”硬落实。要聚焦问题最突出、风险最集中的煤矿,以“零容忍”态度精准排查、重拳打击隐蔽工作面、安全监控造假、超层越界私挖乱采、违规分包转包、重大灾害治理不落实等违法违规行为。(西本新干线,2026年6月1日)

1. 国内钢材市场

国内钢材市场价格下跌。截至6月5日,上海20mm HRB400材质螺纹价格为3230元/吨,较上周降60元/吨。高线8.0mm价格为3380元/吨,较上周降60元/吨。热轧3.0mm价格为3440元/吨,较上周降20元/吨。冷轧1.0mm价格为3750元/吨,较上周降20元/吨。普中板20mm价格为3480元/吨,较上周降20元/吨。

2. 国际钢材市场

美国钢材市场价格稳中有升。截至6月5日,中西部钢厂的热卷出厂价为1226美元/吨,较上周升11美元/吨;冷卷出厂价为1343美元/吨,较上周持平。热镀锌价格为1150美元/吨,较上周持平。中厚板价格为1358美元/吨,较上周持平。长材方面,螺纹钢出厂价为1051美元/吨,较上周持平。

欧洲钢材市场价格涨跌互现。截至6月5日,热卷方面,欧盟钢厂报价为797美元/吨,较上周降2美元/吨;冷卷方面,欧盟钢厂报价930美元/吨,较上周降20美元/吨;热镀锌板方面,欧盟钢厂报价为915美元/吨,较上周升15美元/吨;中厚板方面,欧盟钢厂报价为890美元/吨,较上周降1美元/吨;长材方面,欧盟钢厂螺纹钢报价776美元/吨,较上周降1美元/吨;欧盟钢厂线材报价为816美元/吨,较上周持平。

3. 原材料和海运市场

国产矿市场价格震荡,进口矿市场价格稳中有跌,废钢价格上涨。截至6月5日,本周鞍山铁精粉价格750元/吨,较上周持平;本溪铁精粉价格906元/吨,较上周降8元/吨;唐山铁精粉价格910.26元/吨,较上周升1元/吨;国产矿市场价格震荡。本周青岛港巴西粉矿868元/吨,较上周降22元/吨;青岛港印度粉矿723元/吨,较上周降15元/吨;连云港澳大利亚块矿697元/吨,较上周持平;日照港澳大利亚粉矿741元/吨,较上周降16元/吨;日照港澳大利亚块矿925元/吨,较上周降13元/吨;进口矿市场价格稳中有跌。本周海运市场下跌。本周末废钢报价2140元/吨,较上周升40元/吨;铸造生铁3120元/吨,较上周持平。

焦炭市场价格上涨,华北主焦煤价格上涨,华东主焦煤价格上涨。本周焦炭市场价格上涨,周末报价1620元/吨,较上周升50元/吨;华北主焦煤周末报价1566元/吨,较上

4. 国内钢厂生产情况

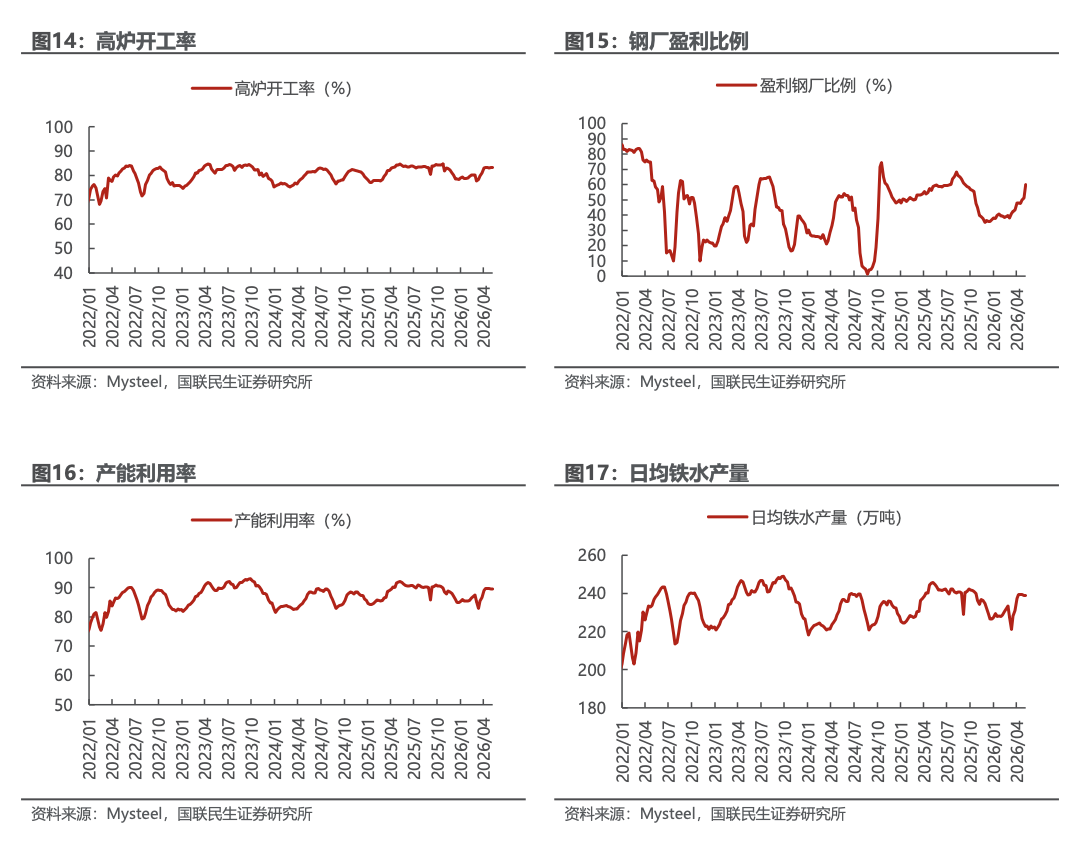

Mysteel调研247家钢厂高炉开工率83.94%,环比减少0.2个百分点,同比增加0.07个百分点;高炉炼铁产能利用率90.24%,环比减少0.11个百分点,同比减少0.45个百分点;钢厂盈利率59.31%,环比减少3.03个百分点,同比增加0.44个百分点;日均铁水产量240.72万吨,环比减少0.28万吨,同比减少1.19万吨。

5. 库存

6. 利润情况测算

利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

注:本毛利测算是基于即期原材料价格的含增值税毛利润估算,未包含其他运营成本及所得税等其他税费,主要用于观察行业利润变动趋势。

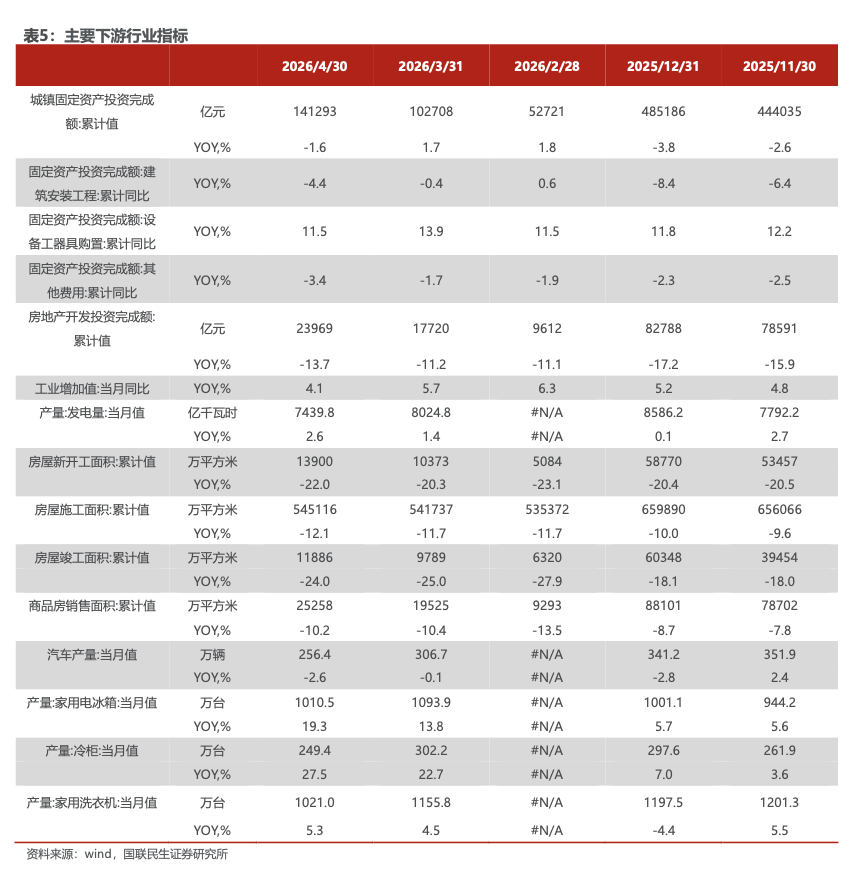

7. 钢铁下游行业

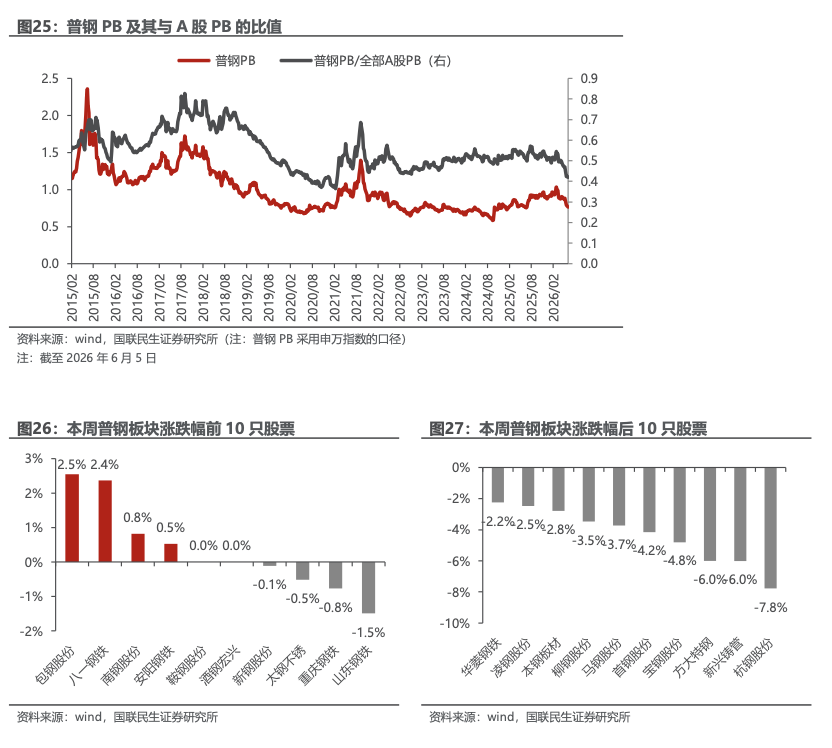

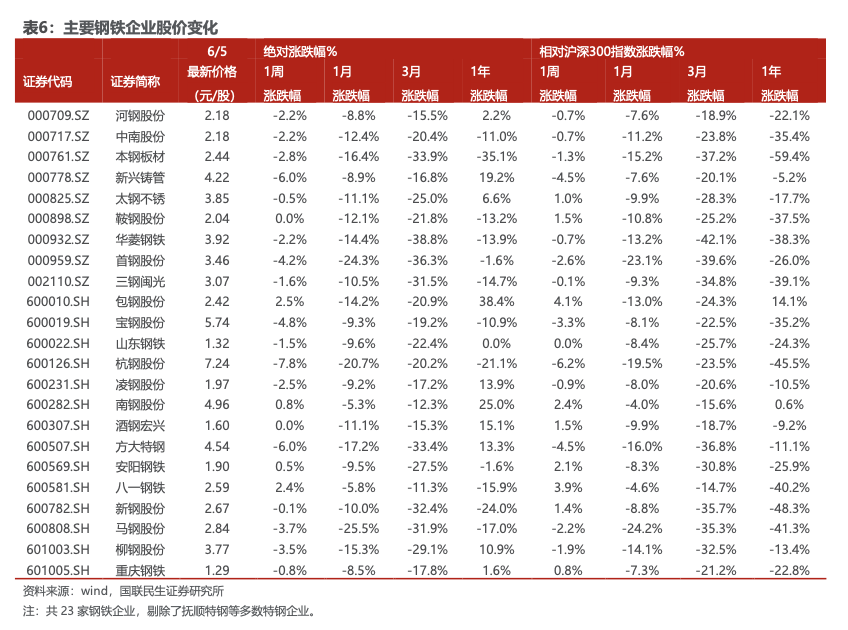

8. 主要钢铁公司估值及股价表现

9. 风险提示

1)下游需求不及预期。地产是钢材重要的消费领域,目前国内地产投资存在下滑风险,如果地产出现超预期下滑,届时钢材消费将面临较大挑战。

2)钢价大幅下跌。目前钢材生产受到国家政策影响,产量受限,一旦国家相关政策放松,钢材供应增速可能出现较大抬升,钢材基本面失衡,钢价下跌拖累钢厂盈利。

3)原材料价格大幅波动。钢材原料铁矿石进口依存度较高,且受海外四大矿企产出影响较大,一旦出现矿山意外等事件,铁矿石价格可能出现非理性上涨,侵蚀钢企利润。

4)测算结果存在局限性。钢材利润基于即期原料市场价格测算,钢厂原料选择可能存在结构性变化、市场价格与实际采购价格存在差异等局限性。

重要声明

自媒体信息披露与重要声明

注:文中报告依据民生证券研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:钢铁周报20260607:原料走势分化,成材淡季特征明显

对外发布时间:2026年06月07日

报告发布机构:国联民生证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

邱祖学 SAC执业证书编号:S0590525110009

研究助理:

范钧 SAC执业证书编号:S0590125110066

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资评级说明

免责声明

国联民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告由国联民生证券股份有限公司或其关联机构制作。国联民生证券股份有限公司具有中国证监会许可的证券投资咨询业务资格。本报告的分销依据不同国家、地区的法律、法规和监管要求由国联民生证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。在遵守适用的法律法规情况下,本报告亦可能由国联证券国际金融有限公司在香港地区发行。国联证券国际金融有限公司具备香港证监会批复的就证券提供意见(4号牌照)的牌照,接受香港证监会监管,负责本报告于中国香港地区的发行与分销。

本报告仅供本公司授权之机构及个人使用,本公司不会因任何人收到本报告而视其为客户。本报告仅为参考之用,并不构成对任何人的操作建议或任何保证,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事;本公司自营部门及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、公开传播、篡改或引用,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

国联民生证券研究所:

上海:上海市虹口区杨树浦路188号星立方大厦7层

北京:北京市西城区丰盛胡同20号丰铭国际大厦B座5F

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层 01室

无锡:江苏省无锡市金融一街8号国联金融大厦8楼

谈球吧官方网站,多乐棋牌游戏,

谈球吧体育官网相关资讯:多乐游戏手机版下载,