当前期货市场在短期视角下各品种的交易愈发复杂,其中以贵金属为例,虽然长期黄金央行买盘仍在,但市场对于供需关系的计价以及黄金对美债的替代效果的计价正在边际削减;金油跷跷板对于贵金属市场的多头交易整体抑制作用较强。

本轮走弱的核心在于宏观叙事切换与尾部风险重估。此前“左手AI、右手黄金”的杠铃策略已松动,资金大举回流科技板块;同时,美伊战事僵局维持了CPI的高位黏性。更关键的是,市场对“通胀→利率更高更久→实际利率上行”进行了剧烈重定价,而AI对就业的隐性收缩及服务业数据的季节性噪音,掩盖了劳动力市场的真实疲软。这导致地缘风险更多转化为油价溢价而非黄金买需,削弱了避险资产的边际效用。

综上,贵金属正处于“上有利率天花板、下有央行托盘”的偏弱震荡中。在战事缓和、非农噪声消退及实际利率确认见顶前,金价反弹将屡遭压制。交易上应视其为被宏观与资金流双重牵制的偏空整理,逢高沽空的胜率优于逢低抄底。

行情回顾

4月以来贵金属走势来看,贵金属呈现出明显的波动率收窄和技术面走势的特征,金油跷跷板交易仅在3月较为明显。5月战事缓和后,仅油价上涨对贵金属价格的压制作用较为显著。

正如我们在之前的报告叙述的那样,金银比和金铜比在前段时间受到AI多头交易、下游需求坚实和矿产端扰动的共同影响持续下调;黄金的走势偏弱而白银、铜的走势相较较强。

自5月上旬以来,以沪金08合约为例,合约下跌连续4周,跌幅为3.25%、1.12%、0.64%、1.55%;与此相对应的是沪银08合约的下跌和沪铜08合约较为坚挺的走势。沪银的08合约在相对应时间的跌幅为3.13%、2.88%、1.73%、4.52%,而沪铜的08合约在相对应时间的涨跌幅为0.06%、0.22%、0.12%、0.14%,周K均小幅收涨,且周K上影线较长。

当前沪金、沪银的波动率依然持续下行,市场的多空动能均明显出现衰竭。本周开始受到沪金持续表现较差的影响,COMEX黄金08合约在尝试收复4450一线无果后破位下跌,当前跌破200日均线已经完全呈现空头趋势,而COMEX白银的价格支撑更值得关注——高点的0.5分线即60是下一个重要的支撑位。

AI叙事强化与拥挤交易的风险

近期,美债市场的宏观叙事正在经历一场由地缘政治引发的波动。随着美伊紧张局势升级,原油价格快速抬升,带动全球通胀及通胀预期悄然上行。数据显示,3月美国CPI季调后环比上涨0.9%,同比攀升至3.3%,已接近2024年4月水平,且高油价已开始向机票价格及消费者预期传导。在通胀压力抬头与美国官方对降息路径表态模糊的双重夹击下,市场对年内美联储降息的预期显著降温。联邦基金利率期货数据显示,美伊冲突爆发后,降息押注急速回落;直至4月初局势边际缓和,预期才略有修复。然而,随着本周美伊局势反复风险再起,市场的宽松预期再度受挫。

但突发事件为收益率下行撕开了一道口子。周五,美国司法部决定终止对美联储建筑翻新超支问题的刑事调查,这一举措被市场普遍解读为:它为特朗普提名的下一任美联储主席人选沃什(Warsh)的确认程序扫清了关键障碍。美国检察官Jeanine Pirro在社交媒体宣布将该事项移交美联储监察长办公室处理,白宫亦强调“纳税人有权了解真相”。消息一出,美债收益率全线走低:2年期美债收益率跌4.70个基点报3.780%,3年期跌3.94个基点报3.799%,5年期跌3.17个基点报3.917%,10年期跌1.57个基点报4.302%,30年期微跌0.10个基点报4.908%。

我们认为,特朗普政府对长期利率的上限具有极高的敏感度。一旦30年期美债收益率突破4.9%的关键心理关口,极易触发特朗普政府的政策干预机制(无论是施压美联储还是调整激进的对外政策)。这种隐藏在政治博弈背后的“利率红线”,构成了未来美债收益率难以长期高位运行的根本逻辑支撑。

近期贵金属多头趋势放缓,而美股持续强势,市场对此解读纷杂。我们认同主流宏观分析的判断,两类资产在3月前的共振与3月后的分化,实则验证了市场情绪的切换——即从对“AI应用落地难”的担忧,转向对“AI创新驱动”的乐观,并引发了对AI估值体系的整体性重构。

随着OpenClaw等AI Agent技术路径的明晰,AI盈利故事正变得具象化。高频、长链路的Agent调用显著推升算力消耗,导致传统的包月订阅制难以覆盖边际成本。为此,Anthropic等头部厂商转向API调用费、增量包及按量付费模式。这种“订阅+用量”的双轮驱动,标志着大模型公司收入曲线正迎来第二轮上升期。此外,硬件端业绩的持续兑现,进一步确认了AI上游的盈利能力,点燃了半导体行业的景气度。

当前的K型经济特征加剧了股债市场的冰火两重天。尽管自2023年以来,市场基于对商业银行信贷修复的预期已基本定价了完整的降息周期,且美债市场与美国政府压力依然高企,但在K型分化下,头部企业(上沿)的利润韧性仍具吸引力。然而,受制于结构性分化,基本面传导链条的有效性仍待商榷。值得注意的是,AI多头交易已极度拥挤,市场情绪高涨,意味着一旦催化不足,行情反转的速度可能极快。

资金流数据印证了这一拥挤态势。据LSEG Lipper数据,5月27日当周,全球科技基金录得49.8亿美元净流入,而贵金属基金净流出5.84亿美元(为五周内第四次流出);美国科技板块更是连续八周吸金(当周约27.5亿美元)。5月美银全球基金经理调查亦显示,“做多全球半导体”(73%)成为最拥挤交易,远超“做多七巨头”(14%),而“做多黄金”的拥挤度已跌至第四(仅1%)。

鉴于此前市场流行的“左手AI/科技、右手黄金”的哑铃式配置策略,且贵金属的一大底层支撑源于半导体产业链对工业金属需求的拉动,我们认为贵金属的支撑力度将随AI产业链多头交易的退潮而边际减弱。历史似曾相识,正如今年3月贵金属多头熄火曾阶段性拖累纳斯达克表现一样,当前极高的拥挤度下,AI板块的波动将对关联资产产生显著的外溢效应。

达摩克利斯之剑的加息尾部风险

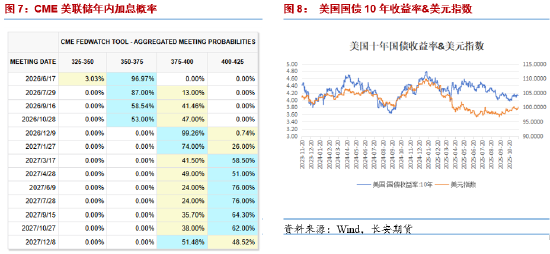

3月以来美国CPI居高不下,其背后更多是供给侧的硬约束而非需求过热。核心症结在于2月底美以伊战事升级后,霍尔木兹海峡陷入“功能性受阻”状态:3月上旬通行量较冲突前骤降约95%,虽随后出现伊朗划定的近岸“安全通道”,但大型航运企业与石油巨头并未实质恢复通行,主流船东仍以绕行好望角替代,导致战争风险保险费与运输成本持续维持在高位。作为承载全球约五分之一原油与LNG贸易的关键通道,其摩擦未能完全解除,使得油价与能源链价格的脉冲效应持续向CPI的能源项、运输服务项及部分工业品项渗透,构成了通胀黏性的第一层底色。

在这一背景下,5月非农数据的“爆表”将市场推向了加息尾部风险的情绪极值。数据显示,5月非农新增17.2万人,远超市场预期的8.5万人;更令市场紧张的是,3月数据从18.5万上修至21.4万,4月从11.5万上修至17.9万,前两月合计上修9.3万人,使得过去三个月的就业增幅创下逾两年来的最强表现;失业率持平于4.3%,时薪环比上涨0.3%、同比上涨3.4%,均基本符合预期。数据公布后,利率互换市场迅速重定价,交易员完全计入了年内至少加息25个基点的情境,12月加息的隐含概率从前一日的约48%急拉至65%以上,甚至有交易员开始押注10月就会行动。两年期美债收益率当日跳涨逾10个基点,十年期突破4.5%,美元拉升,股指与黄金同步受压,典型的“紧缩交易”卷土重来。

然而,拆开这份看似强劲的非农数据,其成色实则极不均匀。新增就业高度集中在休闲酒店、地方政府及教育卫生等少数部门,这三个行业几乎贡献了九成以上的新增岗位,其性质更接近季节性复苏与一次性事件共振的结果,而非广谱私人部门的加速扩张。与之形成鲜明对比的是,AI高暴露行业如IT与金融业的就业仍在负增长通道中,且整体薪资增速并未失控,这意味着市场担忧的“工资—通胀螺旋”并未真正形成,劳动力基本面并不具备需要美联储主动加息打压的经典前置条件。而休闲酒店业的异常跳涨,很大程度上与正在进行中的2026美加墨世界杯直接相关——赛事驱动的临时性雇佣(餐饮、住宿、安保、场地运营及地面交通)在非农调查周内显著放大了服务业读数,属于扰动较大的短期噪音,并不代表潜在就业增速的趋势性上移。

综合来看,当前的加息尾部风险更像一把悬在头顶的达摩克利斯之剑。它在情绪层面足以反复刺穿对利率敏感的成长与久期资产(这也是5月非农公布当晚半导体与纳指跌幅更为剧烈的原因),但从实体经济传导的逻辑看,支撑加息的底层证据并不扎实。真正的验证窗口需等到赛事效应彻底消退:世界杯决赛定于7月19日,这意味着即便是8月1日当周公布的7月非农数据仍将带有明显的噪声干扰,更干净的读数至少要等到9月初公布的8月非农数据。在此之前,美联储(尤其是在沃什领导下强调框架清晰度与数据依赖的新一届FOMC)更可能选择按兵不动,通过言辞管理市场预期,而非贸然实施实质性的加息操作。换言之,市场当前定价的“年内必加”存在较高的被后续数据证伪并引发预期回吐的可能性。当然,风险在于若霍尔木兹海峡的通航迟迟无法常态化恢复,导致能源项与黏性房租再度叠加冲高,则即便就业结构只是“伪强劲”,美联储也可能被逼入实施预防性加息的墙角,从而实现风险资产上的超跌。

超跌过后的反弹修复可能需要几个条件,导致反弹的时间可能被推后;即真正去噪声的非农数据的出现以及美伊局势真正意义上的缓解/海峡吞吐量的显著抬升;否则市场极有可能继续定价滞胀情形,在此情况下空头比多头更有动力加仓或控盘。

小结

自4月以来,贵金属市场呈现出波动率持续收窄后的技术性破位特征,此前3月尚且明显的金油跷跷板逻辑逐渐淡化,取而代之的是油价上涨对金价的显著压制。从国内盘面观察,沪金及沪银08合约在5月上旬后连续四周收阴,其中沪银跌幅显著高于沪金,而沪铜则表现出极强的抗跌性,周K线多呈小幅收涨但上影线较长,显示多头动能同样不足。这种分化直接导致金银比与金铜比在技术面上持续调整,反映出在AI产业叙事与工业需求的支撑下,资金更倾向于配置风险资产而非传统避险。当前,COMEX黄金在尝试收复4450一线无果后已跌破200日均线,完全转入空头趋势,且沪金、沪银的波动率下行表明多空动能均已现衰竭迹象。

深入基本面来看,本轮贵金属走弱的核心逻辑在于宏观叙事的切换与尾部风险的重估。一方面,随着AI Agent技术路径的明晰,市场对AI盈利模式的预期从模糊转向具象化,算力消耗与商业变现的闭环强化了半导体行业的景气度,导致此前流行的“左手AI、右手黄金”的杠铃式配置发生动摇,资金从贵金属大幅回流至科技板块。另一方面,美国CPI的持续高位并非源于需求过热,而是霍尔木兹海峡“功能性受阻”带来的供给侧滞胀压力,叠加5月非农数据的“爆表”,共同将市场推向了加息尾部风险的情绪极值。然而,细拆非农数据结构可见,新增就业高度集中于受美加墨世界杯驱动的休闲酒店业,属于一次性扰动,而AI高暴露行业就业仍在萎缩,薪资增速亦未失控,这意味着“工资-通胀螺旋”并未形成。因此,当前的加息恐慌更多是一把悬在头顶的达摩克利斯之剑,在8月赛事结束、就业噪声消退之前,美联储更可能维持按兵不动的姿态。综合来看,贵金属若要开启反弹修复,需等待海峡局势实质性缓解及去噪声的非农数据出现,在此之前,市场倾向于继续定价滞胀,空头控盘的动力仍将强于多头。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。闫隽永

从业资格号:F03135728,长安期货贵金属分析师。

新浪合作大平台期货开户 安全快捷有保障

责任编辑:李铁民

易游米乐体育,mk体育官网登录入口,

易游相关资讯:mk直播,