(来源:以李相建)

报告摘要

01

AI驱动半导体行业进入新阶段,石英材料需求高速增长

2026年全球半导体市场持续复苏,WSTS预计全年市场规模9755亿美元,同比+26%,结合行业及我们测算,2026年全球半导体石英材料市场约49亿美元;此外,光纤行业进入新一轮景气周期,带动高纯石英套管、靶材等关键辅材需求。作为光纤半导体板块的关键上游,高纯石英材料正迎来量价齐升的黄金窗口期。

02

半导体材料/砂认证壁垒高,供应链安全加速自主可控

(1)半导体用材料需要设备厂商或晶圆制造厂商的直接认证,随着国内石英材料厂商进入国际半导体企业主流采购名录,突破认证壁垒限制,且国内半导体企业在“自主可控”背景下,加快国内石英产品的采购步伐,国产替代有望加速。

(2)美国斯普鲁斯派恩矿山一度供应全球90%以上的半导体级高纯石英砂,我国高度依赖进口。2025年国务院批准高纯石英矿成为第174号新矿种,对推进相关产业资源本土化,确保高新技术产业链、供应链安全具有重要意义。

03

公司国产替代卡位稀缺,技术认证壁垒深厚

(1)根据公告,2019年公司成为全球第三家、国内第一家通过TEL扩散环节石英材料认证的供应商,当前半导体材料已通过TEL、LAM、AMAT等海外设备商认证,自制砂已通过多家国际主流半导体设备商和国内头部存储晶圆制造企业认证,实现半导体自制砂0的突破,并加快合成石英布局,加快卡脖子环节的自主可控。

(2)面向光纤行业,公司提供高纯延长管、把手棒、炉芯管等全系列配套材料,深度绑定海内外头部客户,光纤套管通过子公司推进新产线建设,预计2026年底建设完成。

(3)推出石英纤维布(Q布)专用材料,已布局Q布专用材料生产线;4月新增对外投资芯晶鼎(持股10%),加快Q布产业链布局。

(4)公司当前已形成年产10万吨高纯石英砂的产能,半导体石英材料三期项目正在投建中、部分已完成,2026年5月年产450吨合成石英材料项目开工,加快6N级合成石英砂布局。

风险提示

产能扩张不及预期或下游需求波动、半导体及光纤领域认证不及预期、原材料供应与成本波动、行业竞争加剧与技术迭代风险。

团队介绍

李阳,国金证券研究所副所长&首席分析师,负责非金属类建材、AI&半导体新材料、出海&国别研究、建筑等方向,产业经验1年,券商行研7年。擅长周期类投资机会。获得2025年“证券时报·新财富最佳分析师”第三名,2024年“证券时报·新财富最佳分析师”第四名,同时在水晶球、wind、金牛奖、21世纪金牌、上证报等多项评选中,均取得2-4名成绩。曾就职于民生证券、兴业证券、天风证券(维权)。

目录

报告正文

01

石英股份:高纯石英砂及材料龙头

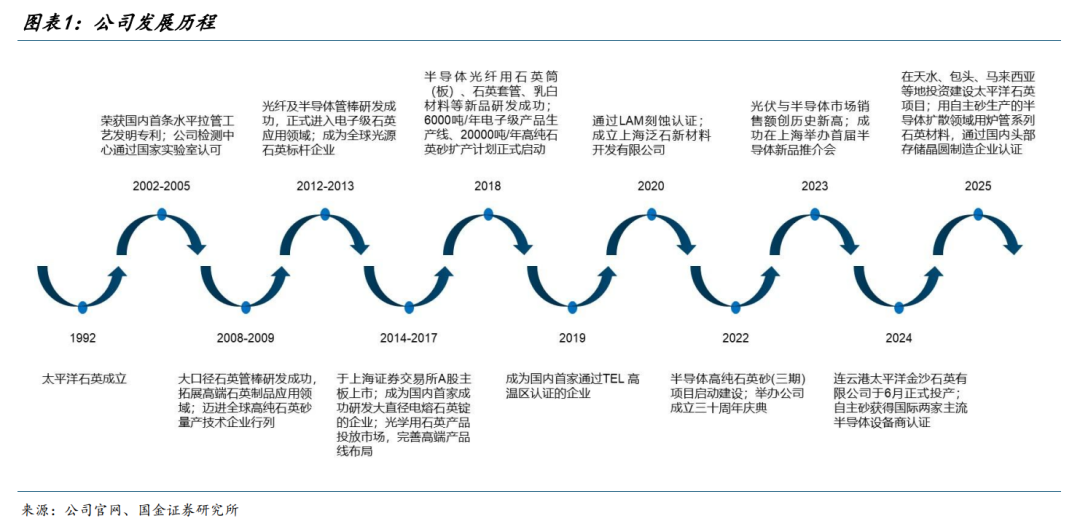

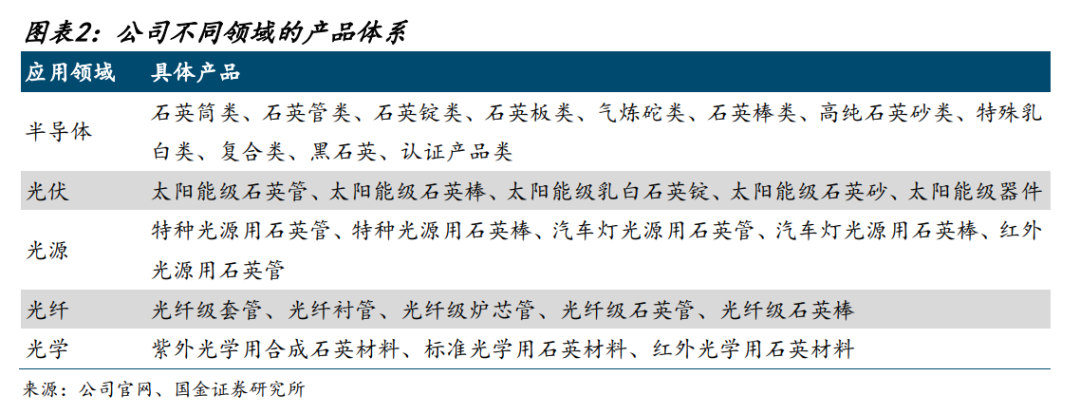

江苏太平洋石英股份有限公司,始建于1992年,2014年在上交所A股主板上市,是一家集科研、生产、销售为一体的高端石英材料深加工企业。公司布局光源、光伏、光纤、光学及半导体等领域用石英材料市场,主导产品包括高纯石英砂、石英管(棒)、大口径石英扩散管、石英筒、石英锭、石英板等及多种石英器件。

半导体优先发展是公司的重要战略,近年来产品认证和市场开拓加速。2019年,公司成为国内首家通过TEL高温区认证的企业;2020年,公司通过LAM刻蚀认证,并成立上海泛石新材料开发有限公司;2022年,半导体高纯石英砂(三期)项目启动建设;2023年,光伏与半导体市场销售额创历史新高,在上海举办首届半导体新品推介会;2024年,连云港太平洋金沙石英有限公司于6月正式投产,自主砂获得国际两家主流半导体设备商认证;2025年,在天水、包头、马来西亚等地投资建设太平洋石英项目,用自主砂生产的半导体扩散领域用炉管系列石英材料,通过国内头部存储晶圆制造企业认证。

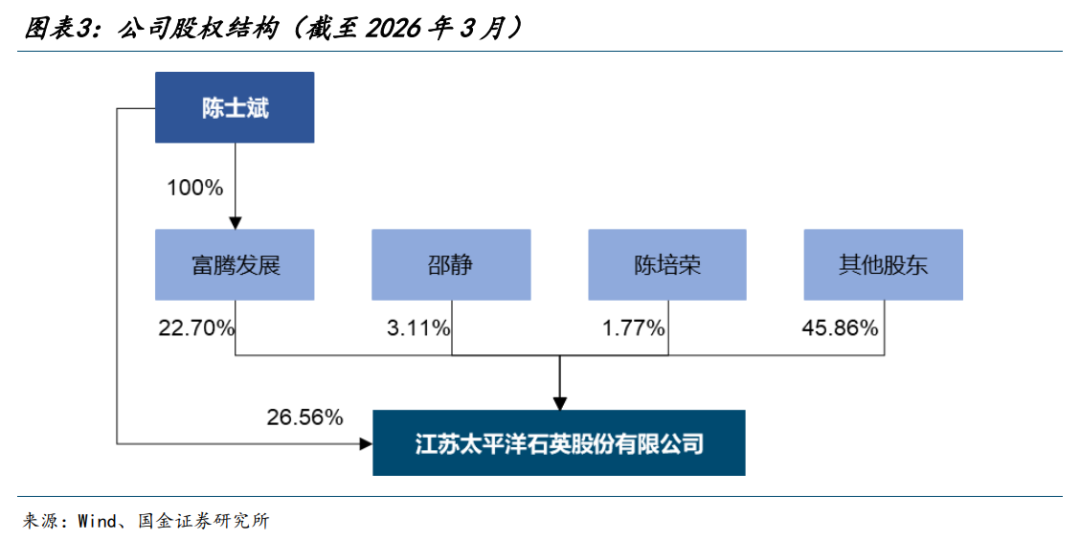

持股相对集中,员工持股共享成长红利。截至26Q1,实际控制人、董事长兼总经理陈士斌先生直接持股26.56%,通过富腾发展间接持股22.70%,实控人及一致行动人(邵静女士系陈士斌先生的配偶)直接加间接持股比例52.37%。董事陈培荣先生为南京大学地球科学系教授、博士生导师,持股1.77%。根据最新公告,截至2026年1月14日,第四期员工持股计划持股0.36%,截至2025年1月25日,第五期员工持股计划已完成公司股票购买,持股0.26%。

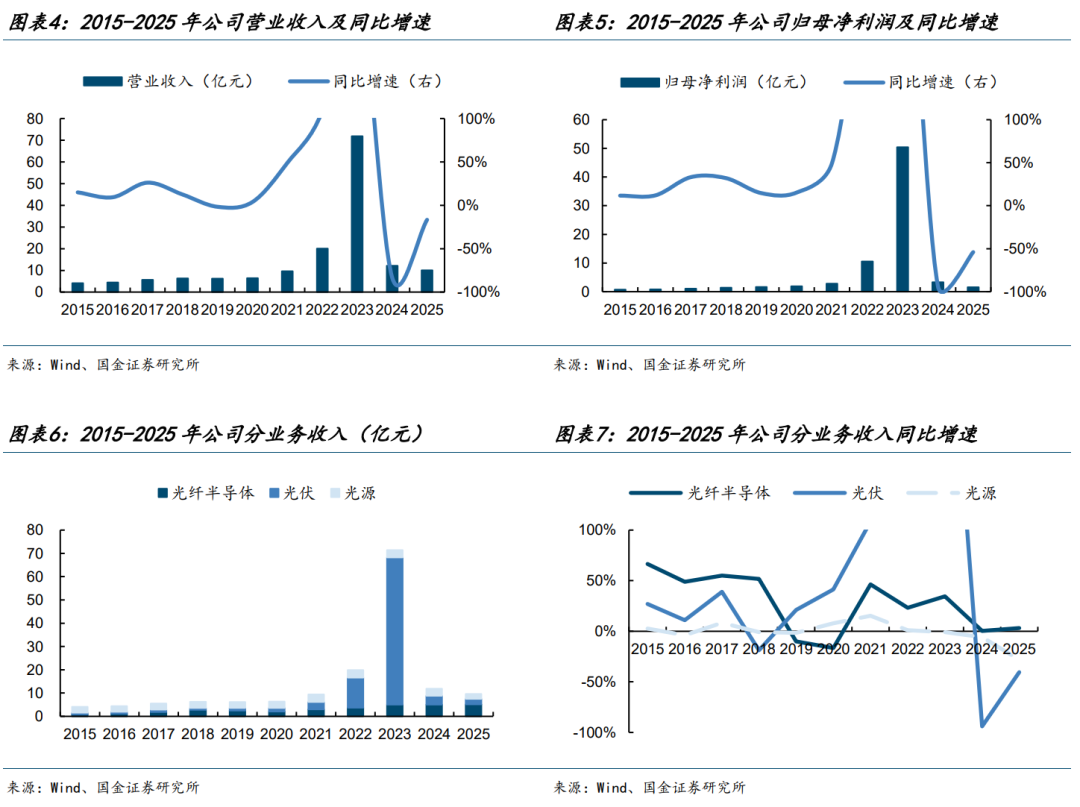

过往经营业绩波动较大,主要受光伏行业周期性影响,当前已逐步见底。2021-2023年,公司实现营收9.6、20.0、71.8亿元,分别同比+49%、+109%、+258%,归母净利润2.8、10.5、50.4亿元,分别同比+49%、+274%、+379%,受益光伏行业高景气,高纯石英砂、石英坩埚等材料的市场需求大幅提升,公司推进产能扩张,高纯石英砂的销售规模连续突破新高。2024-2025年,公司实现营收12.1、10.1亿元,分别同比-83%、-17%,归母净利润3.3、1.5亿元,分别同比-93%、-54%。受下游光伏行业去库影响,经营业绩大幅下滑。25Q4和26Q1收入同比+19.5%、+1.0%,开始同比转正,我们判断光伏拖累已进入尾声,光纤半导体业务成为公司的新增长点。

02

光纤半导体石英材料高增长,高纯石英砂加速国产替代

2.1

石英材料及制品主要应用于光纤半导体领域

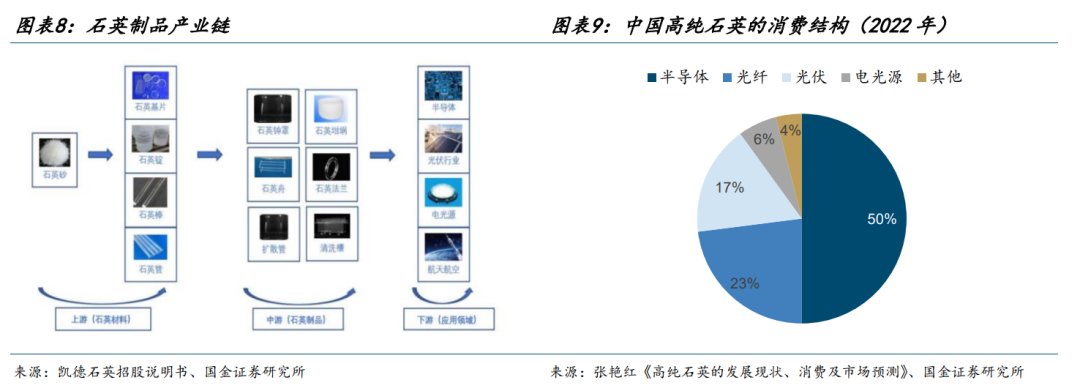

石英玻璃制品产业链上游主要包括石英砂、石英材料,中游主要为各规格及型号不同的石英制品,下游主要对接半导体、光伏、电光源、航空航天等应用领域。

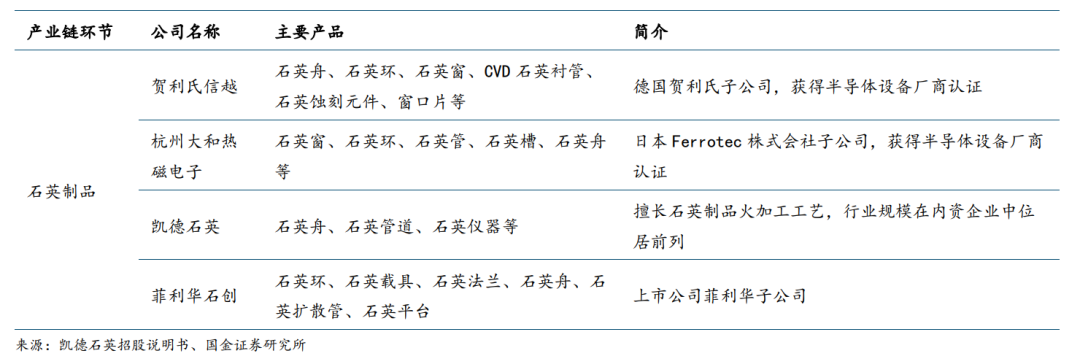

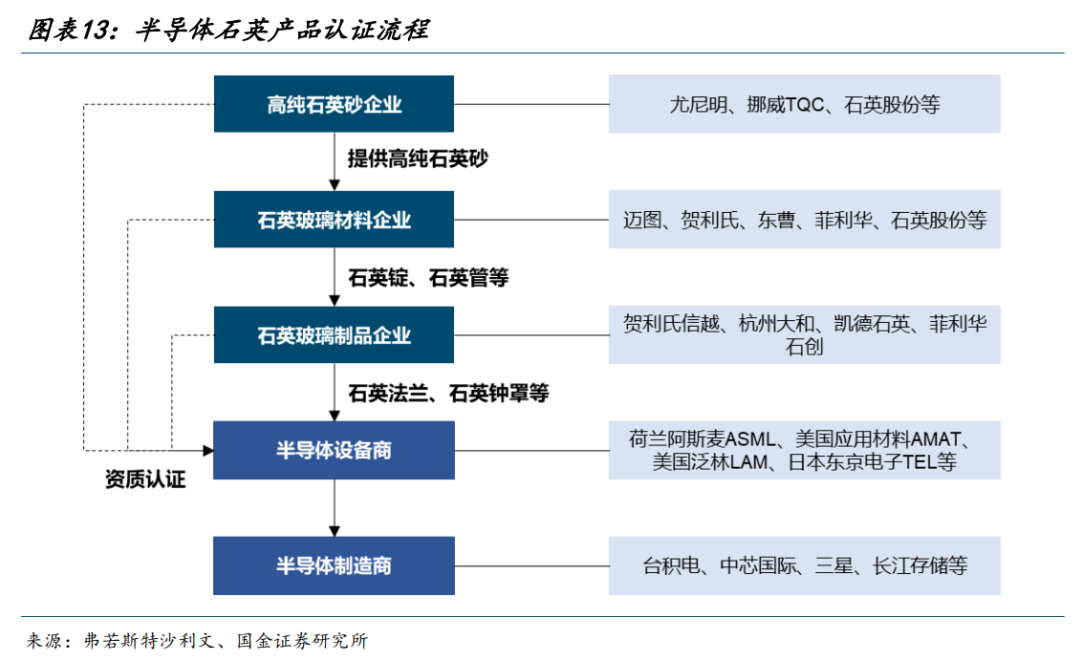

上游石英砂及石英材料:高纯石英砂生产与高品质矿源密切相关,低品质矿源提纯较为困难。高纯石英砂通常要求二氧化硅≥99.998%,铁元素≤1ppm,且具有耐高温、热膨胀系数小、高度绝缘、耐腐蚀以及独特的光学特性;高纯度石英材料是半导体芯片制程中的关键耗材,在芯片制造的扩散、刻蚀等环节发挥着重要作用。应用于刻蚀工艺的石英部件主要有石英环、石英保护罩等,应用于扩散工艺的石英部件主要有石英舟、石英炉管、石英挡板、套管等。

中游石英制品:半导体集成电路生产线配套的石英制品产业门槛较高。石英制品供应商提供的不同规格的产品通常需要单独通过半导体设备厂商或芯片制造厂商的测试,产品试验合格才可以供货。供应商通常需要通过客户的现场检验等工作,才能顺利进入供应商名单。行业内具备高纯度、大尺寸石英制品供应能力的企业较少。

下游应用领域:主要集中在半导体、光纤、光学、光伏和电光源等细分领域,根据建材世界《高纯石英的发展现状、消费及市场预测》,2022年中国高纯石英的消费结构中,半导体、光纤、光伏、电光源、其他分别占比50%、23%、17%、6%、4%。

2.2

AI需求驱动半导体行业,自主可控加速国产替代

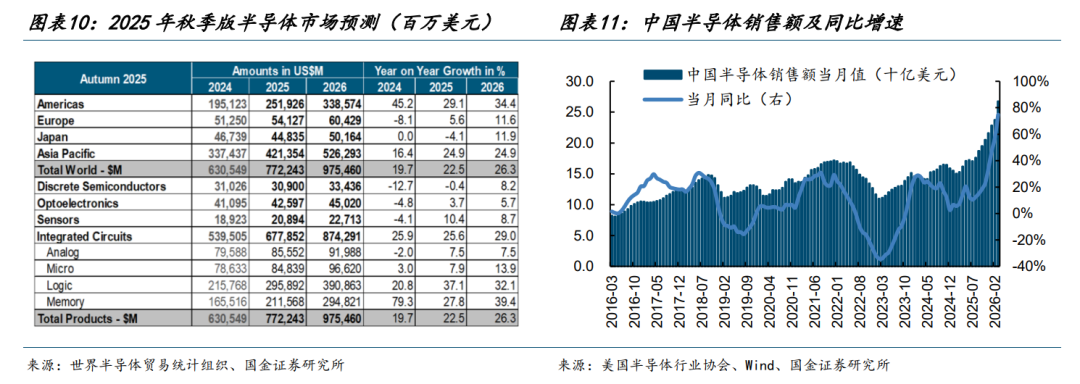

2026年全球半导体市场规模预计9755亿美元,同比+26.3%。半导体产业作为数字经济的核心基石,对全球信息科技产业的发展起着关键支撑作用,兼具周期性与成长性特征。2025 年全球半导体行业迎来高速复苏与结构性增长的新阶段,人工智能、数据中心建设等新兴需求成为行业增长的核心驱动力。根据世界半导体贸易统计组织(WSTS)发布的全球半导体市场最新预测,2026年全球市场预计将达到9755亿美元,同比+26.3%。从区域来看,美洲和亚太地区增速强劲,分别同比+34.4%、+24.9%。根据Wind,2026年1-3月中国半导体单月销售额分别228.2、237.3、267.4亿美元,分别同比+47%、+57%、+75%。

根据公司财报,行业测算每生产1亿美元的电子信息产品,平均需要消耗价值50万美元的高纯石英材料,结合WSTS的统计,我们测算2026年全球半导体石英材料市场约49亿美元。

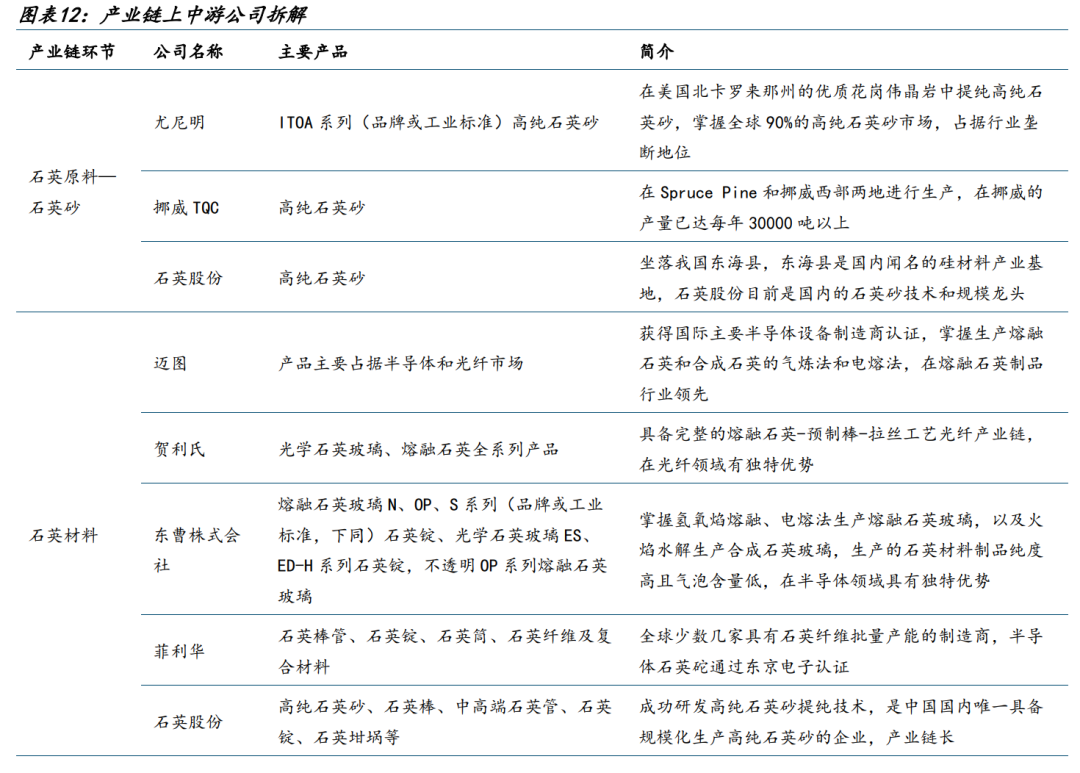

行业存在认证壁垒,“自主可控”加速国产替代。半导体用石英加工门槛通常较高,下游半导体客户的认证工序是进入主流供应体系的重要前置条件,认证流程也较为复杂,产品能否通过认证是产品是否能够大规模放量,提升下游渗透率的核心要素。在半导体领域应用的石英制品通常需要通过设备厂商或晶圆制造厂商的直接认证。目前国内企业的国际认证情况仍处于较前期阶段,绝大部分公司并没有得到类似TEL、AMAT、LAM、KE等半导体设备领先企业的国际认证。目前,中低端石英制品及其所需石英材料已实现国产替代,高端石英制品主要为用于生产 8 英寸及以上晶圆的石英制品,对所用石英材料纯度要求非常高。随着国内石英材料厂商顺利进入国际知名半导体企业主流采购名录,突破认证壁垒限制;以及国内石英材料厂商产能的释放,高纯石英材料出货量有望大幅增加。而国内半导体企业中芯国际、北方华创、长江存储等企业,在“自主可控”政策背景下,有望加快石英产品的国产化。

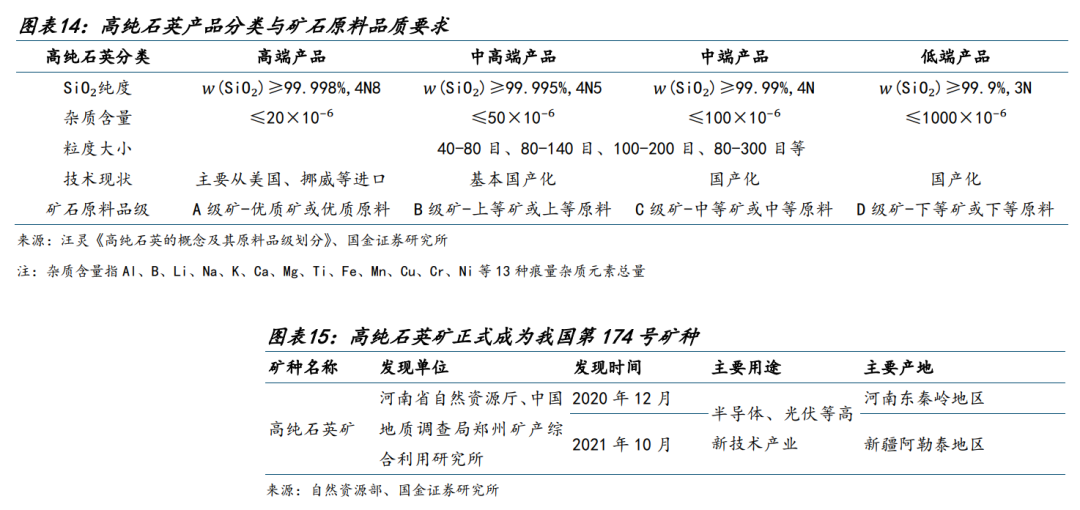

高纯石英砂正式列为174号新矿种,有望实现“卡脖子”环节的突破。高纯石英是SiO2纯度大于99.9%(3N)的石英砂系列产品的总称,其本质是以天然石英矿为原料经提纯加工获得的具有极高SiO2纯度且具有一定粒度组成范围的石英晶体原材料,其概念应同时具备纯度、粒度和矿物相等三个特征。根据国内高纯石英产品生产及应用情况,可进一步按SiO2纯度分为4个等级,w(SiO₂)≥99.998%(4N8)为高端产品,w(SiO₂)≥99.995%(4N5)为中高端产品,w(SiO₂)≥99.99%(4N)为中端产品,w(SiO₂)≥99.9%(3N)为低端产品。其中,中高端、中端、低端都已实现基本国产化,高端产品(4N8)目前仍需要高价从美国、挪威等国家进口。目前,全球高纯石英矿山主要分布在美国、俄罗斯、挪威和澳大利亚等国,美国北卡罗来纳州的斯普鲁斯派恩矿山一度供应全球90%以上的半导体级高纯石英砂。我国高度依赖进口高纯石英矿。

2025年4月10日,自然资源部发布《新发现矿种公告》,经国务院批准,高纯石英矿成为我国第174号新矿种。根据公告,河南省自然资源厅和中国地质调查局郑州矿产综合利用研究所分别于2020年12月、2021年10月在河南东秦岭地区、新疆阿勒泰地区等地,发现多处高纯石英矿,相关部门技术攻关成功获得99.995%的4N5级以上中试产品,一些样品达到99.998%的4N8级。高纯石英矿对半导体、光伏等高新产业不可或缺,全球高纯石英矿资源分布不均,我国高度依赖进口,在找矿突破基础上,174号矿种的设立对高纯石英矿的保护开发,对推进高纯石英矿相关产业资源本土化,确保我国高新技术产业链、供应链安全具有重要意义。

2.3

光纤进入新一轮景气周期,催化上游高纯石英材料需求

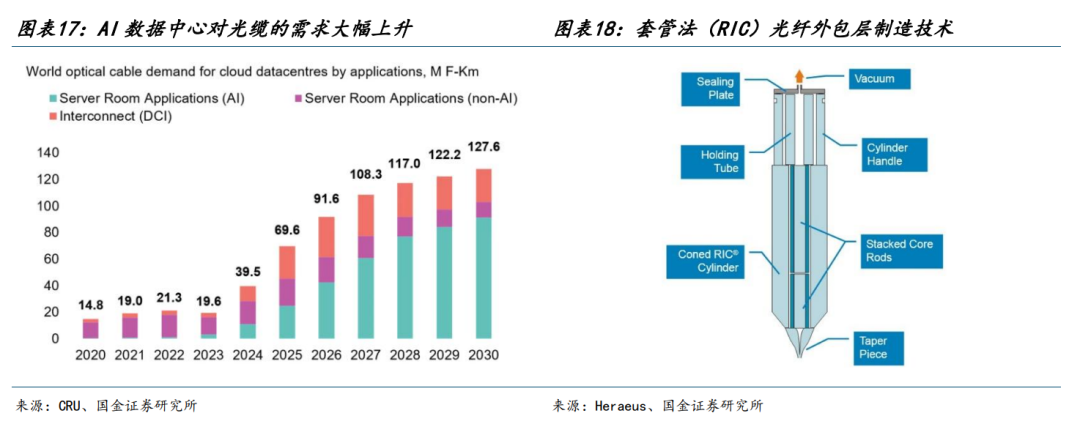

全球光纤行业进入算力驱动、量价齐升的新一轮景气周期。根据CRU,2025年全球光纤出货量6.62亿芯公里,同比+15%以上,而光棒产能供需偏紧,扩产周期较长(2-3年),行业供需格局发生反转,价格企稳回升,盈利水平改善。全球光纤通信行业在算力网络、双千兆建设、超低损耗光纤升级驱动下保持高景气,尤其是AI基础设施建设带来的增量显著,根据CRU,2025年全球数据中心光缆需求量6960万芯公里,预计2030年将增长至1.28亿芯公里。

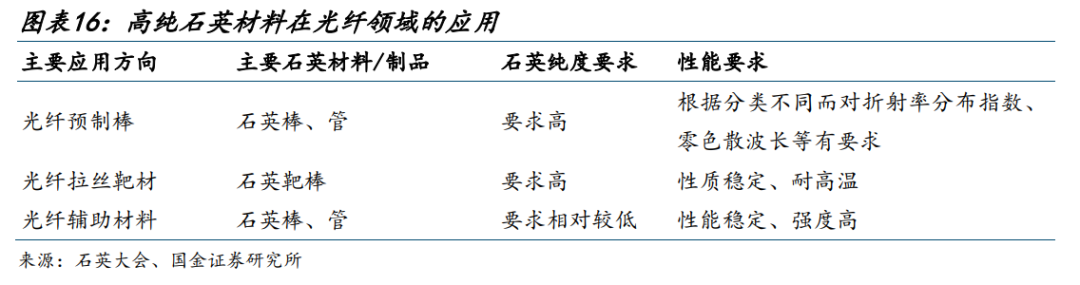

光纤用石英材料需求稳步增长,长期依赖进口的部分有望迎来国产替代。高纯石英材料在光纤领域的应用主要包括光纤预制棒、光纤拉丝靶材、光纤辅助材料等。光纤需求高景气也带动高纯石英套管、石英炉管、石英靶材、拉丝配套用石英器件等关键辅材的需求增长,为专注于光纤用石英辅材配套的企业提供稳定的市场环境与明确的成长机遇,带动上游高纯石英材料产业进入高质量发展阶段。其中,光纤级石英套管作为RIC工艺(Rod in Capillary,芯棒套管法)预制棒制成中的基础材料,具备纯度高、低羟基的特性,长期依赖贺利氏等海外企业,基于对产业链的自主可控性,国产替代有望加速。

03

公司光纤半导体业务已具规模,高纯砂认证实现突破

3.1

光纤半导体业务优先发展,材料端认证情况国内领先

半导体业务优先发展,产品应用领域不断扩大,成为公司业绩增长新引擎。半导体优先发展始终是公司的重要战略。公司持续加大半导体用石英材料领域的技术研发、人才引育、产能建设与资产投入,在半导体用石英的研发、生产、技术等方面持续夯实核心基础,实现多项关键突破,积累形成更为突出的产业竞争优势。

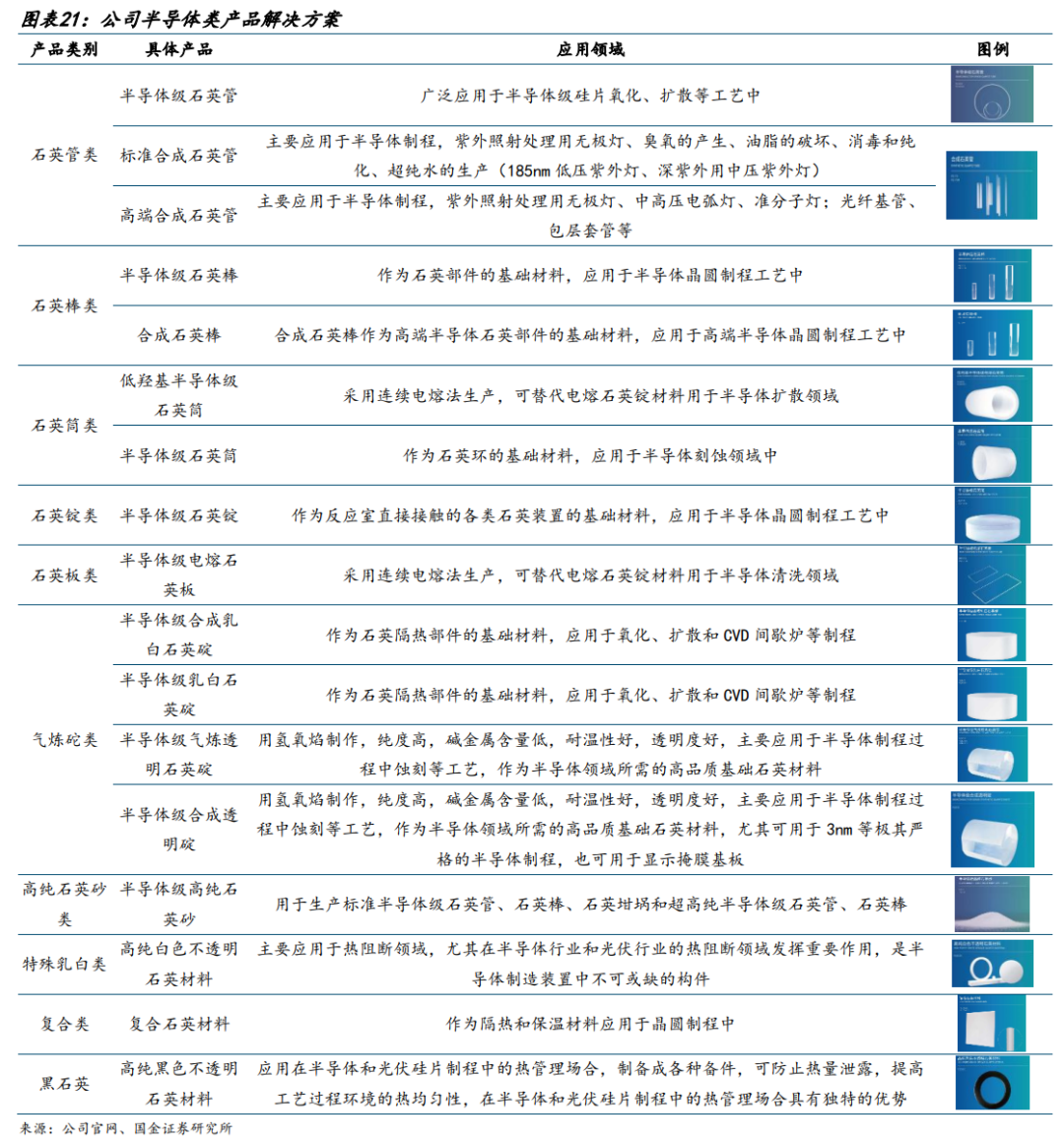

公司光纤半导体用产品品类丰富。在半导体晶圆制造环节,2025年公司根据市场需求持续推出更高纯度、更加纯净视觉效果以及具备不透明、完美石英、耐高温等特性的系列新品,产品性能与品质获得客户高度评价;在电子制造系统集成环节,公司依托高纯石英优势推出石英纤维布(Q布)专用材料;在光纤产品上,公司提供高纯延长管、把手棒、炉芯管等全系列配套材料,凭借产品质量稳定、性能优异深度绑定国内、外头部光纤光棒企业,成为核心供应商,供货规模和客户粘性持续提升。2025年公司在大尺寸炉芯管、高端套管、衬管方面取得关键突破,性能达到国际先进水平,进一步打开高端市场空间。

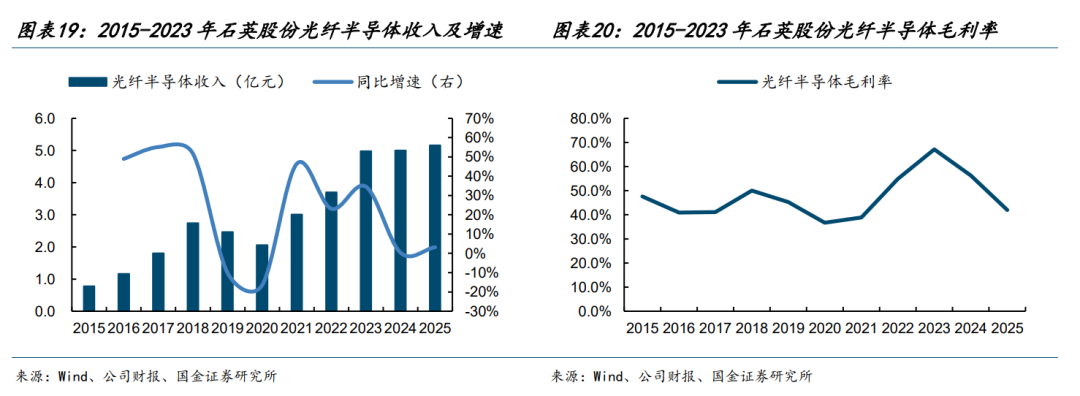

公司光纤半导体收入由2015年0.8亿元增长至2025年5.0亿元,占收入比重提升至50%以上。半导体行业兼具周期性和成长性,2019-2020年收入下滑、以及2024-2025年增长放缓,均跟产业周期性调整有关。受益于AI带动存储芯片需求增长、2025年全球半导体稼动率回升,以及成熟制程产能向国内转移、国产替代稳步推进,国内外半导体需求释放。我们判断公司半导体石英材料将迎来加速成长的新周期,市占率有较大的提升空间。

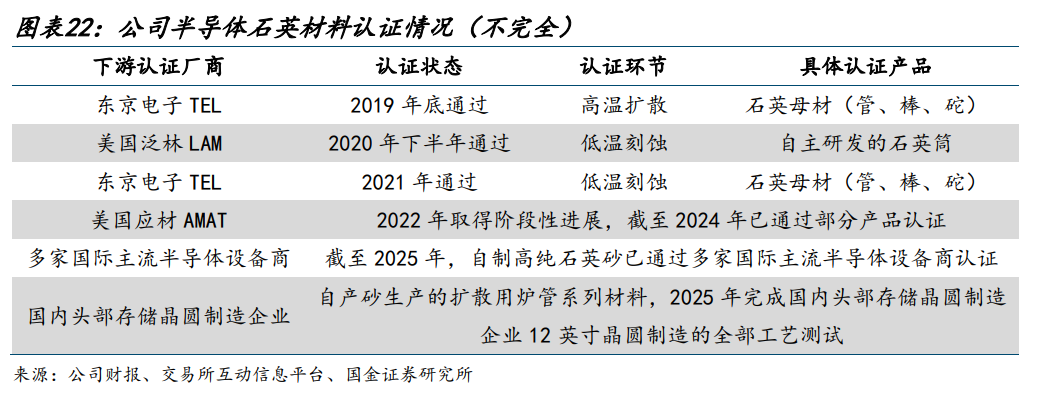

半导体石英材料已通过国内外主流半导体设备商及晶圆制造商认证。公司2015-2016年开始进入半导体领域,并启动半导体石英材料产品的国际认证工作。2019年底,公司透明石英母材产品顺利通过东京电子TEL扩散环节的认证,继德国贺利氏和美国迈图后,成为全球第三家、国内第一家通过TEL半导体制程领域扩散环节高温石英材料认证的原料供应商,实现国产石英材料“0”的突破。2020年下半年,公司自主研发的石英筒产品通过美国LAM刻蚀环节的认证。2021年,石英母材产品又通过东京电子TEL刻蚀环节的认证。2024年,部分产品通过美国应用材料AMAT的原材料认证。2025年,自制高纯石英砂通过多家国际主流半导体设备商认证,并且,使用自产高纯石英砂生产的半导体扩散领域用炉管系列石英材料,已在国内头部存储晶圆制造企业顺利完成12英寸晶圆制造的全部工艺测试,并通过认证。

公司掌握多项熔融石英生产核心技术,尤其是多种电熔生产技术体系形成核心优势,其中连熔法生产的系列产品如石英大管、石英棒、石英大板、石英筒,均已通过半导体厂商认证,技术国际领先。考虑到半导体石英材料认证技术难度大、认证门槛高、程序复杂等特点,预计短期国内难有新的进入者,公司认证进度领先。

3.2

半导体自制砂认证陆续完成,加快合成石英布局、加速自主可控

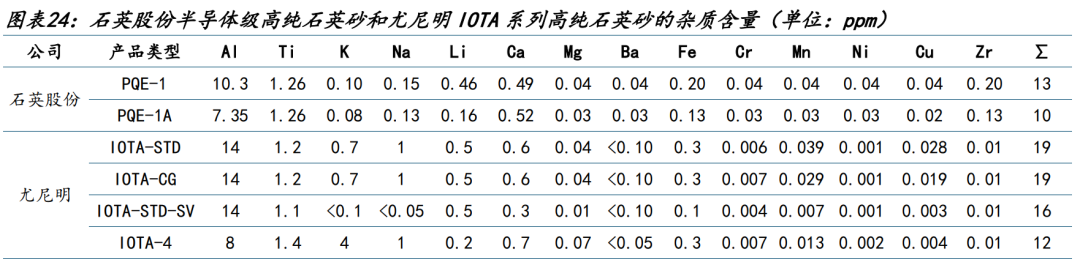

公司石英砂提纯技术国际领先,半导体级自制石英砂认证取得突破。高纯石英砂作为支撑国家战略性新兴产业的关键基础材料,制备壁垒高,公司是全球少数掌握规模化量产技术的企业之一,且我国石英矿具有流体杂质多、矿石品质不稳定等缺点,因此国内石英砂提纯难度更高,技术更复杂。根据官网,目前公司拥有PQE-1、PQE-1A等半导体级高纯石英砂产品,以低铁含量和低碱金属含量为显著特征,石英砂粒度分布集中,羟基含量低,可用于生产标准半导体级石英管、石英棒、石英坩埚和超高纯半导体级石英管、石英棒。对比公司半导体级高纯石英砂和尤尼明IOTA系列高纯石英砂的部分参数,PQE-1、PQE-1A总体杂质含量已实现较优水平。

在既有半导体石英材料产品认证的基础上,公司于2022年开始积极推动半导体石英砂的国产化认证。根据公司财报和交易所互动平台信息,截至2025年,自制高纯石英砂已通过多家国际主流半导体设备商认证,其中,自产砂制备的半导体扩散领域用炉管材料,已在国内某头部存储晶圆制造企业完成12英寸晶圆制造的全部工艺测试。现阶段认证的重点工作在于扩大自产砂的认证品种和范围,全面推动自产砂认证。国产半导体级高纯石英砂迎来从0到1的突破,卡脖子环节逐步实现自主可控。

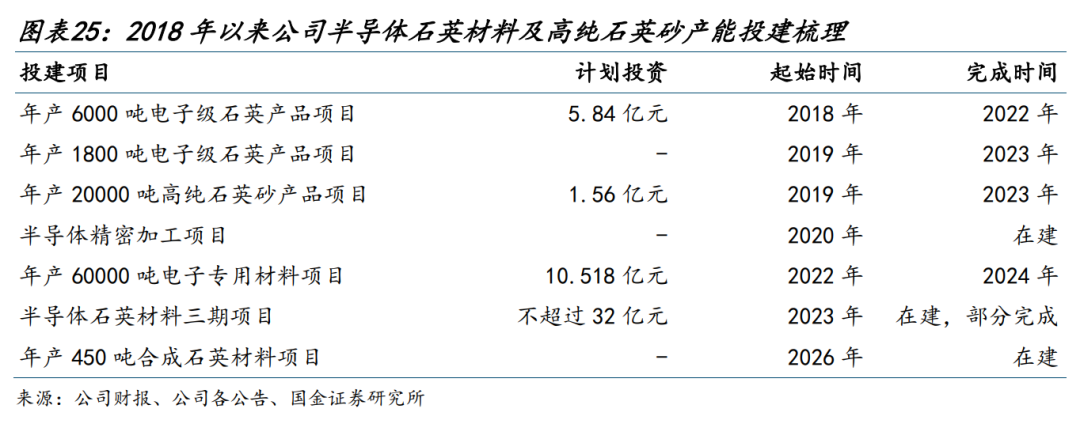

公司高纯石英砂及半导体石英材料产能储备丰富,加快合成石英布局。根据公司公告,2021年的高纯石英砂产能为20000吨/年,随着2023年年产20000吨高纯石英砂产品项目顺利完成,以及半导体石英材料三期项目中年产60000吨高纯石英砂的生产线已建成投产,当前公司已形成年产10万吨高纯石英砂的整体产能,且生产线兼容性强,可根据市场需求灵活调配生产适用于半导体、光伏、光纤等石英材料用高纯石英砂;同时,公司在加快合成石英材料规模化、产业化应用,目前6N级合成石英砂处于中试阶段,2026年5月8日,太平洋半导体年产450吨合成石英材料项目正式开工,对填补高端石英材料的产能缺口、筑牢我国高新技术产业自主可控发展根基以及提升国产高端科技领域核心竞争力,具有深远的产业价值与战略意义。

3.3

光纤套管、Q布石英棒等领域多点开花,公司均有解决方案并配套产能

公司面向光纤行业提供高纯延长管、把手棒、炉芯管等全系列配套材料,凭借产品质量稳定、性能优异深度绑定国内、外头部光纤光棒企业,成为核心供应商,供货规模和客户粘性持续提升。根据财报和交易所互动平台信息,2025年公司在大尺寸炉芯管、高端套管、衬管方面取得关键突破,性能达到国际先进水平,进一步打开高端市场空间。当前,公司光纤套管产能相对有限,正通过子公司推进新产线建设,预计2026年底建设完成,届时供应能力将显著提升。

在电子制造系统集成环节,公司依托高纯石英优势推出石英纤维布(Q布)专用材料,经验证各项指标达到国际先进水平,预计将于2026年实现量产。公司通过全资子公司天水太平洋新材料有限公司布局了石英纤维布专用材料生产线,该产线预计2026年底投产。此外,根据爱企查,2026年4月公司新增对外投资江苏芯晶鼎科技有限公司(截至当前持股10%),芯晶鼎经营范围包括玻璃纤维及制品的制造、销售,高性能纤维及复合材料的制造、销售等,加快Q布产业链布局。

04

盈利预测与投资建议

详细测算见报告正文

05

风险提示

产能扩张不及预期或下游需求波动

公司正处于从光伏主导向光纤半导体转型的关键时期。虽然目前高纯石英砂及光纤、半导体石英制品需求旺盛,且公司已启动半导体石英材料三期项目、年产450吨合成石英材料项目等扩产项目,但若新建产能投产进度受阻,或下游光纤光棒、半导体晶圆制造企业因宏观经济原因削减资本开支,可能导致公司新增产能利用率不足,影响业绩释放。

半导体及光纤领域认证不及预期

半导体和光纤领域对石英材料的纯度、精度要求极高,且客户认证周期长、门槛高。尽管公司已通过TEL、LAM及国内头部存储晶圆厂认证,但在争取更多国际主流设备商及光纤巨头的高端产品认证过程中仍面临激烈竞争。若后续认证进度放缓,将限制公司高端产品的市场渗透率和盈利空间。

石英矿等原材料供应与成本波动

虽然公司是国内少数具备规模化生产高纯石英砂能力的企业,且已掌握提纯技术,但生产半导体级高纯石英砂所需的优质原矿资源仍属战略性稀缺资源。若上游优质石英矿开采受限,或能源、电力成本因政策原因大幅上涨,而公司无法及时通过产品提价完全传导成本压力,将对毛利率水平产生不利影响。

行业竞争加剧与技术迭代风险

随着国产替代进程加速,国内外竞争对手也在积极扩充产能和研发技术。若公司在大尺寸半导体石英部件、合成石英材料等高端领域的技术研发速度落后于竞争对手,或行业出现新的替代材料/工艺,可能导致公司现有技术优势被削弱,面临市场份额被侵蚀的风险。

重要提示

报告信息:

证券研究报告:《石英股份(603688.SH)公司深度研究:锚定半导体材料、光纤材料快车道》

对外发布时间:2026年6月5日

报告发布机构:国金证券股份有限公司

证券分析师:李阳

SAC执业编号:S1130524120003

邮箱:liyang10@gjzq.com.cn

证券分析师:陈伟豪

SAC执业编号:S1130524120006

邮箱:chenweihao@gjzq.com.cn

易游网页版,米兰app体育下载,

易游网页版相关资讯:米兰app,