(来源:中航证券研究)

如您需要报告全文,可联系研究所销售团队:

陈艺丹 18611188969,chenyd@avicsec.com

李裕淇 18674857775,liyuq@avicsec.com

李友琳 18665808487,liyoul@avicsec.com

李若熙 17611619787,lirx@avicsec.com

深耕精品游戏二十年,双赛道格局构筑差异化竞争壁垒。公司成立于2004年,总部位于上海。公司以互联网游戏研发与运营为核心主业,历经二十年积累,确立了“国战MMORPG”与“休闲竞技”双赛道并举的精品化发展格局。国战MMORPG赛道以“征途”IP为核心,累计覆盖数亿用户,是国内该细分赛道的标杆级IP;休闲竞技赛道以《球球大作战》为基本盘,累计设备安装量突破6亿,并于2025年初凭借新品《超自然行动组》实现爆款突围。公司长期坚持自主研发、研运一体化模式,AI技术已深度渗透美术、程序、测试及广告投放等全业务流程,2D美术资产AI辅助生成占比超80%。

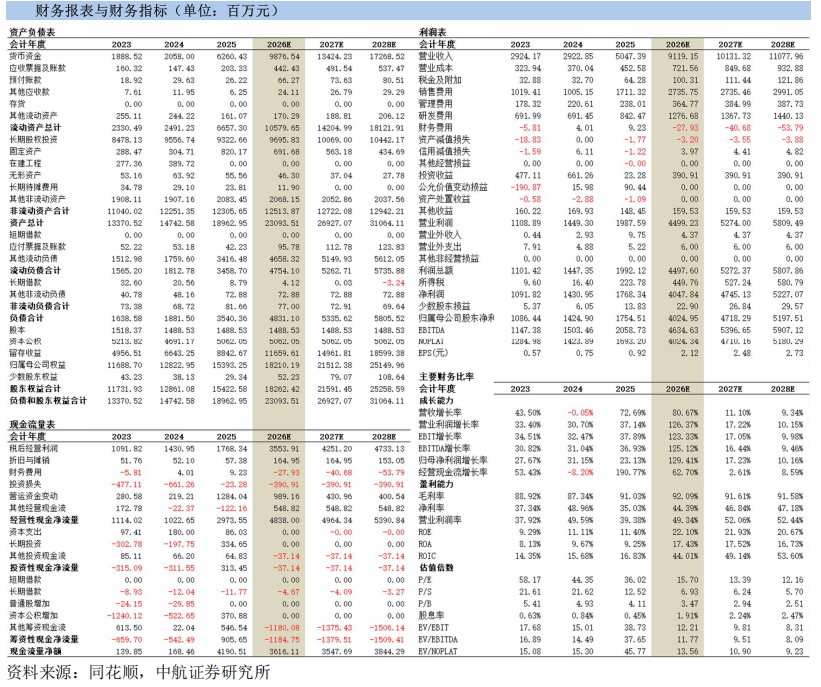

2025年公司业绩全面高增,现金流大幅改善验证盈利质量。业绩方面,25年公司实现营业收入50.47亿元/同比+72.69%,主要来自《超自然行动组》上线带来的流水放量。归母净利润17.55亿元/同比+23.13%,扣非归母净利润21.27亿元/同比+31.10%,经营活动现金流量净额29.85亿元/同比+188.68%(较上年10.34亿元大幅改善),现金流的强劲表现验证预充值模式下的造血能力。分季度看,Q1/Q2/Q3/Q4营收分别为7.24/9.38/17.06/16.79亿元,扣非归母净利润分别为3.62/4.44/6.78/6.43亿元,Q3-Q4连续两季度维持高位,反映《超自然行动组》进入稳定运营期后持续强劲的流水表现。26Q1延续高增态势,实现营收23.29亿元/同比+221.70%,归母净利润10.80亿元/同比+210.58%。分业务看,25年移动端/电脑端网络游戏业务分别实现营收43.12/6.28亿元,分别同比+97.75%/-7.80%,毛利率分别为91.64%/88.06%;其他游戏相关业务营收0.97亿元/同比+75.31%,毛利率为89.73%。

盈利能力方面,①毛利率方面,2025年全年公司整体毛利率约91.03%/同比+3.69pcts,游戏业务毛利率维持高位且持续提升,《超自然行动组》收入占比提升有望继续抬升毛利率。②费率方面,2025年全年公司销售费用率随收入规模扩大呈下降趋势(33.91%/同比-0.48pcts),规模效应逐步显现;管理费用率同比亦有所下降(4.72%/同比-2.83pcts),运营效率趋于稳健。③现金流方面,经营活动现金流量净额29.85亿元(同比+188.68%),盈利的现金含量显著提升;合同负债(递延收入)25年末达17.10亿元(同比+169.85%),为未来1-2年业绩释放提供强确定性支撑。

休闲竞技赛道:《超自然行动组》爆款成型,全球化布局蓄势待发。《超自然行动组》是2025年业绩高增的核心驱动力。游戏于2025年1月23日上线,以“中式微恐+搜打撤”差异化玩法精准覆盖年轻及女性玩家群体,截至26Q1末累计注册用户超2亿、DAU突破1000万、累计流水超50亿元,已进入国内千万级DAU长青游戏行列。游戏采取高频迭代的玩法、周年庆新地图、双拼世界与穿越机制等内容创新,通过与赵露思等明星合作及IP联动持续扩大用户圈层。值得关注的是,当前商业化策略仍相对克制,尚未采用常见促销拉收手段,随着皮肤品质升级和商业化体系的逐步完善,流水仍具备较大提升空间。港澳台地区已试点运营并进入当地应用商店免费榜前三,全球版本年内正式上线,重点聚焦美、日、韩等核心市场,海外增量空间有望打开。《球球大作战》通过小程序+APP双轮驱动,2025年小程序累计新增用户超3500万,为APP端高效转化提供持续来源,赛道基本盘稳固。我们认为,《超自然行动组》的爆款持续性已通过DAU稳定在1000万以上得到验证,克制的商业化策略意味着未来存在明确的流水提升空间,若海外市场顺利推进,有望打开新增长空间,是值得重点跟踪的核心变量。

国战MMORPG赛道:征途IP小程序化突围,长青战略成效显现。征途IP在2025年迎来20周年,通过小程序化战略成功触达更广泛用户圈层,游戏活跃人数同比提升超16%。《原始征途》小程序版月流水重回1亿元,全年流水同比增长18%,累计新增用户突破3000万;《王者征途》依托多平台小程序渠道,全年新增用户超2700万,年流水突破7亿元,成为赛道重要增长引擎。公司持续深化长青游戏战略,通过加快内容更新、创新玩法以及与非遗文旅等跨界联动,不断延长IP生命周期。低成本精品短剧与KOL直播模式的引入,有效提升了获客效率与品牌传播覆盖面。我们认为,小程序渠道的崛起为征途这一成熟IP开辟了低成本获客的新通道,有效对冲了传统端游流量下滑的压力。

新品储备与AI战略:卡牌赛道布局有序,AI赋能全链路降本增效。策略卡牌游戏《名将杀》于2025年12月开启不删档测试,2026年3月登陆Steam平台,主打公平降氪策略,切中玩家核心痛点,目前月流水已超千万,计划于2026年暑期档正式上线推广。历史题材SLG游戏《五千年》等多款产品仍在研发测试中,产品矩阵持续丰富。AI战略方面,公司已实现从内容生产、广告投放到社媒运营、客服等全业务流程的AI化。2D美术资产AI辅助生成占比超80%,有效压缩研发周期与综合成本。在《超自然行动组》中成功落地国内首个千万DAU级游戏原生AI玩法“AI假人”,截至26Q1该玩法参与对局数已突破4亿场,验证了原生AI玩法的市场接受度。“千影QianYing”系列多模态模型持续迭代,AI视频内容生成产品VibeMe上线后登顶美国、新加坡GooglePlay摄影榜榜首,AI战略的外部商业化探索已迈出实质性步伐。我们认为,其一,AI对研发成本的系统性压降有望形成可量化的竞争优势,并将随AI技术的持续演进进一步强化;其二,《名将杀》若暑期档推广顺利,有望成为继《超自然行动组》之后的下一个增量来源;其三,VibeMe的海外商业化探索将AI能力从游戏内部工具向外部变现延伸,长期战略价值值得持续关注。

投资建议

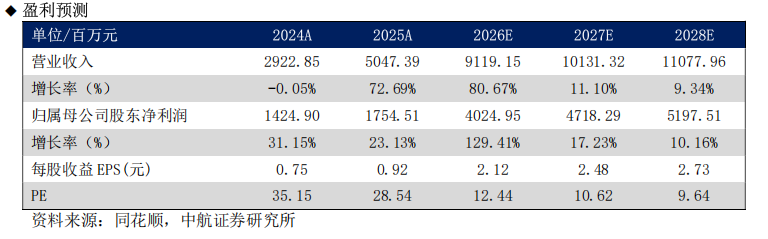

公司“休闲竞技+国战MMORPG”双赛道格局稳固,《超自然行动组》全球发行在即,递延收入高增锁定未来业绩确定性,AI战略内外双线推进打开长期成长空间。我们认为当前阶段市场定价核心在《超自然行动组》的海外拓展进度与递延收入的业绩释放节奏,短期催化剂充足。预计2026-2028年公司归母净利润分别为40.25/47.18/51.98亿元,EPS分别为2.12/2.48/2.73元,对应目前PE分别为12/11/10,首次覆盖,给予“买入”评级。

风险提示:《超自然行动组》全球发行后海外市场用户获取不及预期风险;游戏行业监管政策变化风险;存量IP用户自然流失导致基本盘收入下滑风险;新品研发及商业化推广不及预期风险;Playtika等联营企业经营波动带来的投资收益不确定性风险。

盈利预测

本文数据来源如无特别说明均来自同花顺iFind资讯

投资有风险 入市需谨慎

证券研究报告名称:《巨人网络(002558)首次覆盖:高潜新游驱动业绩高增,未来成长确定性强》

对外发布时间:2026年06月04日

中航证券研究所着力打造以总量研究引领,军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费行业。董忠云博士担任公司首席经济学家,张超任研究所所长、军工团队首席分析师。

研究所拥有一支近二十人的军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,还包含总量研究、科技电子、新材料、新能源、先进制造、农林牧渔、非银金融、社服&传媒、中小市值、医药生物等行业团队。目前主要业务有:一、二级市场投资咨询、战略咨询、指数产品研发等。

中航证券社服团队:以基本面研究为核心,立足产业前沿,全球视野对比,深度跟踪AI应用、餐饮、旅游、医美等行业,把脉最新消费趋势,以敏锐嗅觉挖掘价值牛股。

裴伊凡:社服行业负责人,格拉斯哥大学硕士,曾供职于央视财经频道,具备丰富的投研经验。证券执业证书号:S0640516120002

郭念伟:社服行业分析师,曼彻斯特大学硕士,2023年加入中航证券。证券执业证书号:S0640525040003

球盟会网站,米兰体育官方,

球盟会相关资讯:米兰app官方正版官网,