【摘要】从周线级别来看,当前价格已临近收敛三角形整理形态的下沿边界线,该位置能否形成有效技术支撑?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

周一,玻璃主力合约触及1000整数关口,成交量有所放大,但跌势趋于减缓,呈现放量滞跌特征。截至2026年6月8日下午收盘,玻璃2609收盘报价1004元/吨,较前一交易日结算价下跌14元/吨,跌幅1.38%。从周线级别来看,当前价格已临近收敛三角形整理形态的下沿边界线,该位置能否形成有效技术支撑?

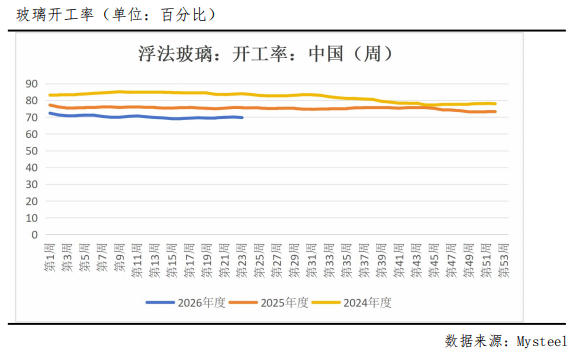

供应端:开工率边际收缩,但减产幅度尚不足以扭转供需失衡

据Mysteel最新统计数据显示,截至2026年6月5日当周,浮法玻璃开工率为69.73%,环比下滑0.34个百分点,同比下降5.8个百分点;同期浮法玻璃产量为1019585吨,环比减少1200吨,降幅0.12%,同比减少78340吨,降幅7.14%。供应端呈现 “同比显著收缩,环比边际松动” 的特征。虽然行业已处于深度亏损或盈亏平衡线附近,但近两周的实际减产行为表现为产线冷修节奏加快但单点冷修规模偏小,导致总产量降幅远不及开工率降幅所隐含的预期。这意味着,当前供给端的出清更多是零散且缓慢的,尚未形成集中、大规模的产能退出。对于期货市场而言,这种“挤牙膏”式的减产难以在短期内重塑市场信心,供应刚性依然是压制价格的核心因素之一。

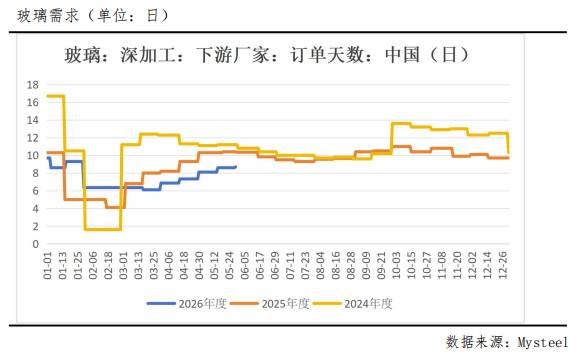

需求端:订单环比微弱改善,但同比深跌揭示终端颓势

据Mysteel最新统计数据显示,截至2026年5月29日,深加工企业订单天数为8.7天,环比上升0.1天,但同比下降1.7天。订单数据传递出两个关键信号:第一,边际改善的真实性偏弱。0.1天的环比增量在统计上可视为持平,表明进入6月初,下游并未出现预期中的季节性补库或赶工需求脉冲。第二,同比深跌的延续性。1.7天的同比降幅对应超过16%的需求缺口,这与房地产竣工端资金回笼缓慢、新开工面积连续下滑的宏观背景高度吻合。近半个月内,尽管部分城市放松了限购政策,但政策传导至玻璃实际订单仍需至少2-3个月。当前8.7天的订单水平,仅能勉强维持刚需采购,无力驱动中游或下游进行主动性备货。

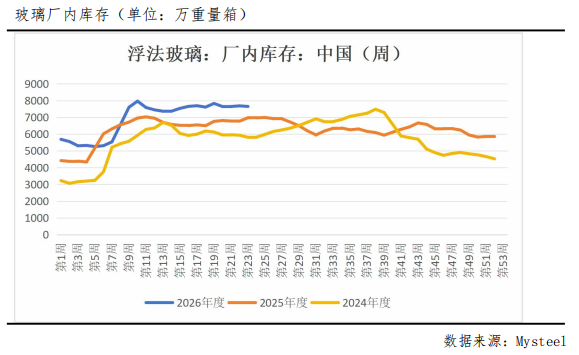

库存端:厂库微降但贸易商库存“堰塞湖”效应凸显,风险向上游集中

据Mysteel最新统计数据显示,截至2026年6月5日,全国浮法玻璃企业厂内库存攀升至7646.6万重量箱,环比减少35.7万重量箱,降幅0.46%,同比增加671.2万重量箱,增幅9.62%。同期贸易商库存录得748万重量箱,环比增加12万重量箱,增幅1.63%,同比大增404万重量箱,增幅达到惊人的117.44%。厂库环比去化并非终端需求驱动,大概率是厂家通过超低现货价格向贸易商环节压货转移的结果。这在贸易商库存环比、同比双增的数据中得到了完美印证。这是一种 “显性库存隐性化” 的过程,并未真正实现社会总库存的去化。贸易商库存同比增幅超过117%,意味着大量社会库存囤积在中间环节。一旦终端需求无法如期回暖,或者玻璃厂进一步降价抢占回款,贸易商将面临巨大的资金压力和跌价损失,可能引发集中抛售,从而对盘面形成“二次踩踏”压力。

行情展望

综上所述,短期来看,玻璃2609合约在1000元/吨整数关口或将出现技术性反复,但支撑有效性难以确认。核心压制因素在于贸易商环节高达748万重量箱的库存,同比大增117%,形成“隐性堰塞湖”。一旦终端需求无法在6月中下旬出现超季节性回暖,贸易商资金链压力或将诱发集中降价抛售,从而引发上游厂库去化中断,届时盘面面临二次探底压力。中期转机需观测两个信号:一是浮法玻璃开工率能否加速下滑至68%以下,实现供给端实质性出清;二是深加工订单天数能否持续回升至10天以上,且贸易商库存出现连续两周环比下降。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

陈长宏 交易咨询资格证:Z0017587期货从业资格证:F03097919

制作时间:2026年6月8日

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【关联个股】

福耀玻璃(600660)、旗滨集团(601636)、南玻A(000012)、金晶科技(600586)、安彩高科(600207)、秀强股份(300160)、耀皮玻璃(600819)、德力股份(002571)、海螺新材(000619)、山东药玻(600529)、正川股份(603976)、力诺药包(300487)、凯盛科技(600503)、亚玛顿(002623)、洛阳玻璃(600876)、海南发展(002163)、星星科技(300256)、华映科技(000536)、蓝思科技(300433)

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。

乐鱼app,开运体育,

leyucom体育相关资讯:开云体育下载,