炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:雷达Finance

雷达财经出品 文|周慧 编|深海

近日,头顶“具身智能”光环的三花智控,因高管减持理由,陷入了舆论争议。

5月26日,有投资者询问此前公司高管集体减持的理由。对此,三花智控回应称,董事长减持主要系个人资金需求,其余高管则是出于支付孩子教育费用和用于日常生活的需要。

据了解,前述三花智控高管的集体减持已于3月基本完成。除高管陈雨忠提前终止减持计划外,董事长张亚波以43.1元/股的均价,减持了975.6万股公司股份,套现约4.2亿元;其余4名高管则合计套现约1483.95万元。

值得一提的是,据2025年年报,此番参与减持的高管税前报酬均超百万,薪酬水平较为优厚。因此,三花智控给出的减持理由引起了部分股民的质疑。

而在减持理由引起的舆论争议之外,三花智控还面临着业绩增速下滑的挑战。今年第一季度,三花智控营业总收入为77.74亿元,同比增长1.36%;归母净利润9.28亿元,同比增长2.68%。

对比去年同期营收、归母净利润19.10%、39.47%的同比增长率,两项业绩指标增速均明显放缓。

与此同时,作为公司业绩长新曲线的机器人业务,尚未能带来太大利润贡献,财报中的描述仍停留在“配合客户进行重点产品研发、试制、迭代、送样”阶段。

缺钱教育孩子,三花智控因高管减持理由卷入舆论争议

高管减持系缺少孩子的教育经费?千亿市值的热管理龙头三花智控再度引发舆论热议。

在5月26日的投资者活动关系记录表中,三花智控披露了此前高管集体减持的理由:董事长减持主要原因为个人资金需求,本次减持资金将继续用于产业投资。其余高管减持资金主要用于孩子教育费用和生活需求。

但这一说法并未得到部分股民的认可,在股吧上,有股民质疑称“三花的高管到底有多少个孩子?”更有股民言辞激烈的表示:“套的这点钱,养孙子和狗都够了,莫非高管身体不好。”

雷达财经注意到,此番舆论争议中的三花智控高管集体减持行为,发生于今年1月,且已于3月减持完毕。

1月22日晚,三花智控发布《关于公司实际控制人、董事及高级管理人员减持计划的预披露公告》称,公司近日收到董事长张亚波、董事王大勇、倪晓明、陈雨忠、董事会秘书胡凯程、财务总监俞蓥奎出具的《股份减持计划告知函》。

其中,董事长张亚波计划在2026年2月24日至2026年5月23日,通过集中竞价交易方式,减持公司股份不超过975.61万股;其余董事及高管拟合计减持公司股份不超过44.77万股。

彼时,由于涉及机器人、液冷、数据中心等热门概念,三花智控的股价一度飙升至60.77元的历史高位。

3月30日,三花智控披露了前述高管减持结果:除陈雨忠提前终止减持计划外,董事长张亚波在减持期间内以43.1元/股的均价,减持了975.6万股公司股份,套现约4.2亿元;其余4名高管则合计套现约1483.95万元。

值得一提的是,从三花智控最新年报披露的薪酬情况来看,上述高管似乎并不“缺钱”。

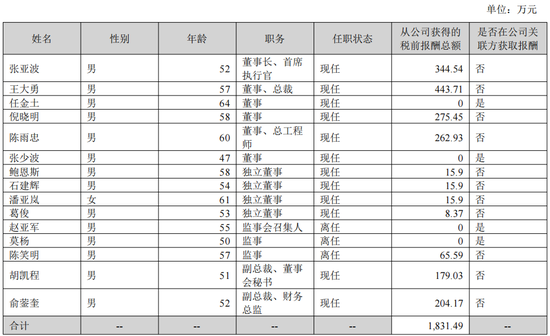

2025年,董事长张亚波从公司获得的税前报酬总额为344.54万元;高管王大勇、倪晓明、陈雨忠、胡凯程、俞蓥奎的税前报酬则分别为443.71万元、275.45万元、262.93万元、179.03万元、204.17万元。

一季度业绩增速下滑

除减持原因引发的舆论争议外,三花智控还面临着业绩增速下滑的尴尬局面。

财报显示,今年第一季度,三花智控实现总营收77.74亿元,同比增长1.36%;归母净利润9.28亿元,同比增长2.68%。

相比之下,2025年第一季度,三花智控营收为76.69亿元,同比增长率为19.10%,归母净利润达9.03亿元,同比增长率超过30%。显然,虽然整体上三花智控的经营状况仍旧保持着增长态势,但其业绩增速已显著放缓。

雷达财经注意到,这一情况的出现,或与公司两大核心主业的下游市场需求整体承压有关。

据三花智控2025年财报,目前,三花智控主营业务分为制冷空调电器零部件、汽车零部件两大板块。今年一季度,上述两大业务的下游需求均出现了一定程度的下滑。

家电领域,据奥维云网数据显示,2026年第一季度,国内空调总销量为4890万台,同比下降12%。其中,国内市场销量2260万台,同比下降 9%,出口2630万台,较去年同期下滑14%。

而在汽车市场方面,据中国汽车工业协会数据,一季度国内汽车销量705万辆,同比下降6%。其中,新能源汽车销量较去年同期减少4%至296万辆。

此外,中东局势引发的原材料成本上涨和汇率波动也在一定程度上侵蚀着公司的利润空间。

财报显示,2026年第一季度,三花智控营业总成本为66.83亿元,较去年同期增长了0.99%。其中,受汇兑损失增加,公司财务费用同比暴增13569.05%至1.18亿元。

而在主营业务之外,证券投资损失则成为了公司利润的最大“吞金兽”。

2026年一季度,三花智控证券投资产生的损失高达1.05亿元。

一季报显示,剔除非经常性损益后,公司归母净利润增速提升至15.52%。

机器人业务尚未挑起大梁

据天眼查及公开信息,三花智控第一大股东为三花控股集团有限公司(下称“三花控股”)。三花控股历史悠久,最早可追溯到1967年9月建立的“新昌县西郊人民公社农机修配综合厂”。1994年,三花智控正式创立,并于2005年6月成功在深交所上市。

上市初期,三花智控的主打产品为截止阀、单向阀和电磁阀等。

2017年,三花智控收购了浙江三花汽车零部件有限公司(下称“三花汽零”)100%的股权,公司业务拓展至新能源汽车热管理领域。得益于三花汽零的“特链”身份,三花智控因此顺利进入了特斯拉的供应链体系,成为其一级供应商(Tier 1)。

2021年,特斯拉公布Tesla Bot(命名为Optimus擎天柱)概念,开始涉足人形机器人领域。随后,三花智控也对这一赛道进行了布局。

2023年4月,三花智控与绿的谐波签署战略合作框架协议,计划在三花墨西哥工业园内共同出资设立一家注册资本不低于1000万美元合资企业,主要从事谐波减速器相关产品的研发、生产制造及销售。谐波减速器是人形机器人核心零部件之一。

而在该年的年报中,三花智控表示,仿生机器人产业日新月异,有望成为如计算机、智能手机和新能源汽车后的颠覆性产业。其发展潜力大、应用前景广,是未来产业的新赛道。在该领域,公司聚焦机电执行器,配合客户进行产品研发、试制、迭代。

次年1月,三花智控再度加码机器人赛道,宣布已与杭州钱塘新区管理委员会签订《三花智控未来产业中心项目投资协议书》,项目包含先途智能变频控制器生产基地项目、机器人机电执行器和域控制器研发及生产基地项目,计划总投资不低于50亿元。

2025年8月,三花智控在投资者活动关系记录表中明确表示已成立专门的机器人事业部,项目整体推进非常顺利。

但截至目前,机器人相关业务尚未能形成稳定的营收贡献。据时代周报,2025年上半年,三花智控实际获得特斯拉Optimus执行器订单仅2825万元。

同时,在最新的2025年年报中,三花智控对机器人业务的描述仍然停留在“配合客户进行重点产品研发、试制、迭代、送样”阶段。

对于三花智控的未来发展,雷达财经将持续关注。

责任编辑:杨红卜

华体育app官网入口,mk登录入口,

华体会相关资讯:mk直播,