五矿期货微服务

一、低存栏接棒季节性成为主要矛盾

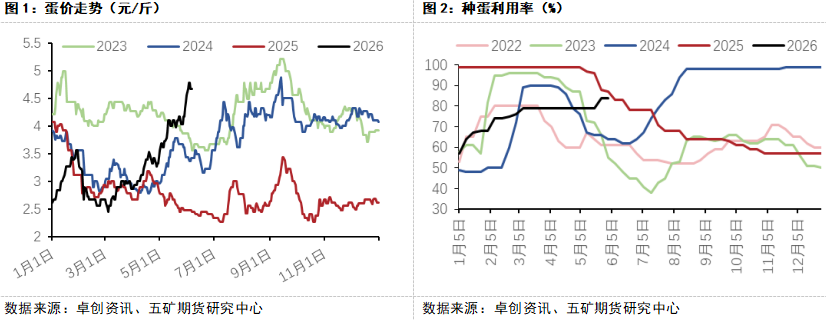

5月以来蛋价超过35%的涨幅,令传统季节性表现黯然失色,作为最具季节性和规律性波动的商品品种,今年梅雨前期的蛋价表现可谓“逆袭”;受此影响,盘面近端在期现回归的压力下,走出了波澜壮阔的预期差上涨行情,4月以来增仓40万手以上,指数涨幅超过20%。截止当前,主产区均价仍徘徊在5元/斤附近,显著升水盘面尤其是近月,而考虑库存不高,走货不差,且小码蛋依旧偏紧的基本面现状,尽管消费要货有下降的趋势,但供需替代了季节性,俨然扮演了主导地位。多方未来还有个几个利好提供支撑:一是偏低存栏已成共识,且短时间内难以扭转,库存难以积累以及小蛋占比迟迟不回升即是明证;二是高温高湿环境将至,蛋价虽难跌但也滞涨,老鸡延养的共识下降,鸡龄继续上升乏力,配合出梅后的需求升级以及蛋率下降,蛋价旺季再创新高的概率极大;三是相比现货市场的躁动,盘面远端整体理性克制,市场主流共识尚未扭转熊市思路,相比高峰期补栏,种蛋利用率始终抬升乏力,这造成盘面结构几乎呈典型的Back结构,远端巨幅贴水下利于多头不利空头。

二、延淘或减缓波动但难以扭转趋势

前期盘面呈近强远弱格局,市场关注新开产和延淘增多的情况,远端尽管贴水但仍被资金作为空头配置。但我们认为当前主要矛盾是库存和存栏偏低的问题,延淘虽普遍但考虑鸡龄和产蛋率的问题,难以成为主要矛盾,撼动中期蛋价偏强的格局。一方面,考虑天气、淘鸡价格以及蛋率的问题,老鸡延淘是有期限的,考虑当前鸡龄已来到530天以上,历史高峰的鸡龄为550天左右,纵使在未来3-4个月鸡龄继续攀升20天以上,积累老鸡数量约6000万只,月均增幅在1500万只,考虑高温和鸡龄偏大造成的蛋率下降等问题,增量仍无法完全提升供应至历史同期的正常水平;且未来任何现货回调或涨价不及预期的情况出现,都可能逼淘部分超龄服役的老鸡并进一步降低供应。再者,24年以来的补栏量巨大,这导致未来相当长一段时间内,新开产的产能增量均难以匹敌可淘老鸡量;且从中性的种蛋利用率来看,初期市场信心尚未恢复至亢奋的水平,这也是17和20年蛋鸡亏损周期,熊市持续半年而牛市可以持续2年以上的原因。本轮25年亏损周期时间更长、幅度更深,因此对于补栏信心的恢复耗时理因更长,单因最近几个月的补栏增加和延淘,很难积聚起足够的熊市力量。

三、盘面交易模式有变

鸡蛋盘面有几种常见的模式:一、市场认为基本面很好,基本面也确实很好(如2021、2022、2023年)常见于牛市期,成本高、补栏差、存栏低周期是主要特征。二、市场认为基本面很好,但实际很差或者已经明显转差(如2019年底,23四季度至年底和25年底),容易出现在年底,主因为四季度盈利较好,一般见于牛转熊初期。三、市场认为基本面很差,基本面确实也很差(如17年、20年、25年)一般见于熊市中后期,现货趴着,但盘面近远端均有升水,容易走出不断挤升水的行情。四、市场认为基本面差,但实际已经转好(如17年下半年、19年上半年,20年底和24年五一后),常见于熊转牛初期,特点是起点低,持续亏损,前期经历了较长的低补栏期,存栏已经下降或者预期下降。目前的市场表现明显属于第四种,特征是现货意外该跌不跌,乃至超预期大涨,近月会临近交割前突然跳涨,等市场反应过来后逐步远月合约逐步修正估值。

综上,当前蛋鸡存栏已明显下修至低位,且未来几个月即便考虑新开产增多和延淘的因素,仍无全提升供应至历史同期的正常水平;对此市场预期仍显得不够,盘面转为较典型的Back结构,利于多头而不利于空头。在交易模式切换为熊转牛初期以后,回落买入旺季合约,以及长期持多四季度合约,仍是未来的主要交易思路。

责任编辑:李铁民

谈球吧体育登录,bb体育下载,

谈球吧官网相关资讯:贝博体育官方下载,