来源:华金证券

投资要点

复盘历史,TMT拥挤度偏高后可能切换至其他行业,主要受产业趋势、盈利、政策、估值和情绪等影响。(1)TMT拥挤度偏高后可能切换到蓝筹行业。(2)拥挤度偏高时科技行业出现回调主要受产业趋势等因素影响。一是产业趋势走弱是科技回调的核心因素。二是科技行业回调时,所在季度的业绩增速排名靠后。三是负面的政策或外部事件也会导致科技成长行业回落。(3)科技拥挤度偏高时蓝筹行业出现补涨主要受基本面回升等因素驱动。一是基本面出现回升是蓝筹行业出现补涨的核心驱动因素。二是相关行业政策积极也会使得蓝筹行业补涨。三是前期涨幅较低可能使得蓝筹行业出现补涨。四是估值情绪较低也可能使得蓝筹行业出现补涨。

复盘历史,TMT拥挤度偏高后也可能出现内部的高低切,主要受产业趋势、盈利、估值情绪等影响。(1)TMT拥挤度偏高后可能出现内部的高低切。(2)科技成长行业高低切主要受产业趋势变化、盈利增速、估值和情绪、融资流入等因素影响。一是产业趋势边际变化是导致科技成长行业内部高低切的核心因素。二是盈利增速也会导致科技成长内部高低切。三是估值和情绪偏高的科技行业可能切换至偏低的行业。四是融资净流入也会导致科技行业出现内部切换。

当前来看,科技可能出现短暂的内部高低切,AI硬件小幅震荡后可能继续占优。(1)科技短期可能难切换至其他行业。一是短期科技成长产业趋势可能持续向上:首先,景气度最高的依然可能是AI硬件;其次,机器人、AI应用等的景气度短期也可能有所上行;再次,短期半导体相关的产业链景气度可能上行;最后,燃气轮机、锂电、储能等相关行业短期景气度也可能较高。二是科技成长行业短期盈利增速可能持续占优。三是短期科技行业政策积极,外部风险可能较小。四是短期消费等蓝筹行业基本面依然偏弱。(2)科技可能出现短暂的内部高低切,硬科技小幅震荡后可能继续占优。一是AI硬件产业趋势短期仍可能持续占优。二是硬科技相关行业短期盈利可能继续占优。三是当前传媒、医药估值和情绪较低,后续可能补涨。

A股短期可能继续震荡筑底,震荡后可能继续上行。(1)短期经济和盈利可能继续修复。(2)短期流动性可能继续维持宽松。一是短期宏观流动性可能维持宽松:首先,美联储短期加息的可能性依然较低;其次,人民币汇率持续震荡偏强。二是短期股市资金可能维持一定的流入水平。(3)短期外部风险仍可能较小,政策可能继续积极。一是短期外部风险仍可能较小:首先,短期美伊谈判仍可能达成一定的协议;其次,美国5月非农就业较好可能引发紧缩预期,叠加世界杯来临,短期市场情绪可能受到一定压制。二是短期政策可能继续积极。

行业配置:短期均衡配置科技成长和部分低估值蓝筹等行业。(1)当前非银金融、食品饮料、美容护理等估值性价比较高。(2)短期建议继续逢低配置:一是政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、传媒(AI应用、游戏)、计算机(AI应用)、机器人、创新药、有色金属、化工等;二是券商、消费等基本面可能改善的低估值行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、科技拥挤度偏高后会高低切吗?

(一)复盘历史,TMT 拥挤度偏高后可能出现高低切

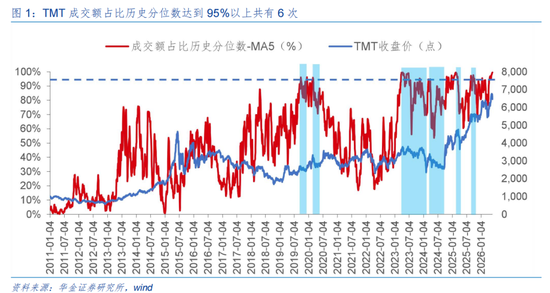

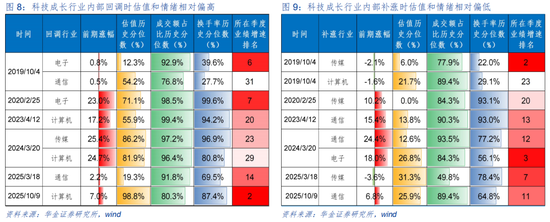

复盘历史,TMT成交额占比历史分位数达到95%以上共有6次,分别是2019/10/4、2020/2/25、2023/4/12、2024/3/20、2025/3/18、2025/10/9,其后一个月多发生高低切,包括切换至其他行业和科技行业内部切换,主要受基本面、产业趋势、盈利、估值和情绪等因素影响。

1、TMT拥挤度偏高后可能切换至其他行业

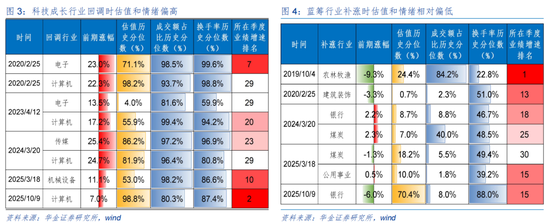

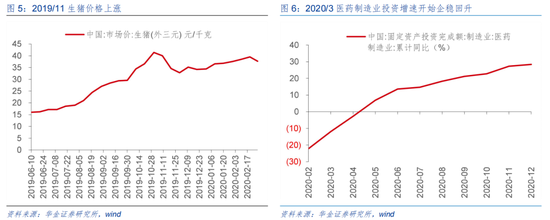

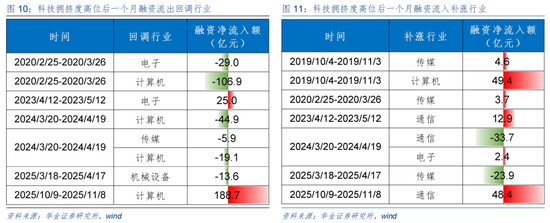

复盘历史,TMT拥挤度偏高后可能切换至其他行业,主要受产业趋势、盈利、政策、估值和情绪等影响。(1)TMT拥挤度偏高后可能切换到蓝筹行业:复盘历史,TMT成交额占比历史分位数达到95%以上后一个月内,6次中有5次出现了科技成长行业回调,有4次出现了蓝筹行业补涨。(2)拥挤度偏高时科技行业出现回调主要受产业趋势边际走弱、盈利增速回落、负面的政策或外部事件、前期涨幅过高、估值和情绪处于高位等因素影响。一是产业趋势边际走弱是科技成长行业回调的核心因素:如2020年3月疫情导致消费电子产业趋势走弱、2023年5月AI大模型进展缓慢导致电子和计算机产业趋势走弱、2024年4月大模型商业化落地缓慢以及AIGC 内容商业化较慢使得计算机和传媒产业趋势走弱、2025年4月机器人量产速度较慢使得机器人产业趋势走弱、2025年10月智能体等应用落地低于预期使得计算机产业趋势走弱。二是科技成长行业回调时,所在季度的业绩增速排名靠后:如2020/2/25电子业绩增速排名为29,2023/4/12计算机、电子业绩增速排名分别为20、29,2024/3/20传媒、计算机业绩增速排名分别为23、29,2025/3/18机械设备业绩增速排名为10。三是负面的政策或外部事件也会导致科技成长行业回落:如2023年3月31日,日本将高端半导体制造设备等23个品类加入到出口管制对象,电子行业因此出现调整;2025年10月10日,美国对“所有关键美国制造软件”实施严格的出口管制,计算机行业因此出现调整。四是科技成长行业回调时前一个月涨幅均值达17.3%。五是科技成长行业回调时估值和情绪处于高位:成交额占比历史分位数通常在80%-98%左右,换手率分位数在87%-100%左右,估值历史分位数最高达98%。(3)科技拥挤度偏高时蓝筹行业出现补涨主要受基本面回升、政策积极、前期涨幅偏低、估值和情绪处于低位等因素驱动。一是基本面出现回升是蓝筹行业出现补涨的核心驱动因素:如2019/11生猪价格持续上涨导致农林牧渔补涨,2020/3疫情使得医药制造业投资增速企稳回升、景气上行从而导致医药补涨,2024/4、2025/4、2025/11经济有所回升同时流动性偏宽松等导致煤炭、银行等补涨。二是相关行业政策积极也会使得蓝筹行业补涨:如2019年9月国务院办公厅印发《关于稳定生猪生产促进转型升级的意见》,农林牧渔因此补涨;2020年3月抗疫特别国债拟发行,建筑、建材等行业因此补涨;2024年2月20日5年期LPR调降,银行因此补涨;2025年2月28日中国煤炭工业协会等倡议煤炭企业有序推动煤炭产量控制,煤炭行业因此出现补涨。三是前期涨幅较低可能使得蓝筹行业出现补涨:5次补涨的蓝筹行业前期涨幅均不超过3%,其中3次均是下跌3%以上。四是估值情绪较低也可能使得蓝筹行业出现补涨:成交额占比历史分位数通常在10%以下,换手率分位数在20%-50%左右,估值历史分位数位于20%左右以下。

2、TMT拥挤度偏高后可能出现内部高低切

复盘历史,TMT拥挤度偏高后也可能出现内部的高低切,主要受产业趋势、盈利、估值情绪等影响。(1)TMT拥挤度偏高后可能出现内部的高低切:复盘历史,TMT成交额占比历史分位数达到95%以上后,6次中均出现了科技成长行业内部的高低切,如2019/10/4电子、通信切至计算机、传媒,2020/2/25电子切至传媒,2023/4/12计算机切至通信,2024/3/20传媒、计算机切至通信、电子,2025/3/18通信切至传媒,2025/10/9计算机切至通信。(2)科技成长行业高低切主要受产业趋势变化、盈利增速、估值和情绪、融资流入等因素影响。一是产业趋势边际变化是导致科技成长行业内部高低切的核心因素:如2019Q4存储芯片价格下跌、智能手机出货量同比增速回落,半导体产业趋势边际走弱,电子、通信切至传媒、计算机;2024年4月AI应用落地缓慢,同时海外算力需求持续上升,计算机、传媒切至电子、通信;2025年4月中美贸易摩擦以及DEEPSEEK降低算力需求等导致AI硬件景气预期回落,通信短暂切至传媒。二是盈利增速也会导致科技成长内部高低切:如2019Q4通信业绩增速排名31,传媒业绩增速排名2,因此出现通信切至传媒;2023Q2计算机盈利增速排名20,通信盈利增速排名13,因此出现计算机切至通信;2024Q1计算机和传媒盈利增速分别排名29和23,电子和通信盈利增速分别排名3和12,因此出现切换。三是估值和情绪偏高的成长行业可能切换至估值和情绪偏低的成长行业:如2020/2/25电子成交额占比、估值分位数分别为98.5%、71.1%,传媒估值分位数为0.0%,因此出现电子切至传媒;2025/3/18通信成交额占比分位数达91.8%,传媒成交额占比分位数为49.8%,因此出现通信切至传媒;2025/10/9计算机估值分位数为98.8%,通信估值分位数为25.9%,因此出现计算机切至通信。四是融资净流入也会导致科技行业出现内部切换:如2019/10/4计算机、2025/10/9通信融资净流入额分别为49.4、48.4亿元,导致行业上涨;2020/2/25计算机和电子、2024/3/20计算机融资资金大幅净流出导致回调。

(二)当前来看,AI硬件小幅震荡后可能继续占优

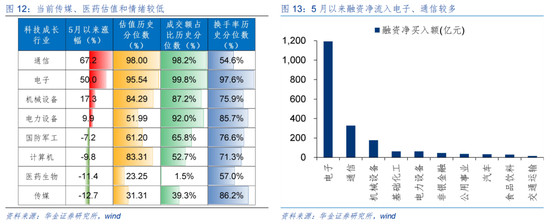

当前来看,科技可能出现短暂的内部高低切,AI硬件小幅震荡后可能继续占优。(1)科技短期可能难切换至其他行业。一是短期科技成长产业趋势可能持续向上:首先,AI产业趋势大概率持续上行,景气度最高的依然可能是AI硬件,包括海外算力和国产算力,短期内算力需求可能持续大幅增长;其次,特斯拉 Optimus 量产预期升温,海外和国内大模型不断更新迭代,机器人、AI应用等的景气度短期也可能有所上行;再次,随着长鑫科技等公司的上市,国产半导体先进制程可能大幅扩产导致短期半导体相关的产业链景气度可能上行;最后,AI需求驱动数据中心供电等景气持续上行,同时美伊冲突导致全球能源成本上升,储能和新能源等相关需求可能持续上升,燃气轮机、锂电、储能等相关行业短期景气度也可能较高。二是科技成长行业短期盈利增速可能持续占优:首先,TMT指数一季度盈利增速高达30.4%;其次,AI硬件、AI配电等产业趋势可能进一步延续下TMT盈利增速短期可能维持高位。三是短期科技行业政策积极,外部风险可能较小:首先,近期《智能体规范应用与创新发展实施意见》、《2026年提升全民数字素养与技能工作要点》、推进新型工业化等政策发布,显示短期支持科技行业的积极政策仍在加速落实;其次,美伊谈判继续,短期仍可能达成协议,外部风险可能较小。四是短期消费等蓝筹行业基本面依然偏弱:首先,短期消费仍处于偏弱的低位修复趋势中;其次,除高端制造外,基建投资和房地产投资短期也可能延续偏弱趋势。(2)科技可能出现短暂的内部高低切,硬科技小幅震荡后可能继续占优。一是AI硬件产业趋势短期仍可能持续占优:首先,存储价格持续上涨、全球算力需求持续爆发,全球AI龙头公司营收、利润和资本开支大幅上升;其次,尽管大模型不断更新,但AI应用落地较慢,产业趋势相对硬件偏弱。二是硬科技相关行业短期盈利可能继续占优。三是当前传媒、医药估值和情绪较低,后续可能补涨:当前科技成长行业中传媒和医药5月以来涨跌排名靠后,估值和情绪相对偏低;通信和电子涨幅靠前、估值和情绪相对偏高。四是5月以来融资大幅流入电子、通信等科技行业,分别净流入1192.7、328.2亿元,而计算机、传媒等行业流入相对较低,分别净流入9.7、1.6亿元。

二、周度策略:A股短期可能继续震荡筑底,震荡后继续上行

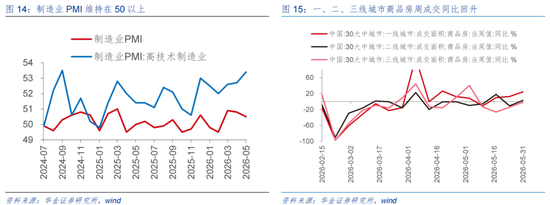

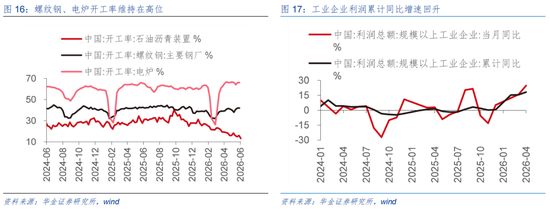

短期经济和盈利可能继续修复。(1)短期经济可能继续处于修复趋势中。一是5月制造业PMI维持在50,同时战略新兴行业制造业PMI为52.9,持续处于较高的景气中,后续来看,在政策支持、企业盈利回升、出口高景气等推动下短期制造业投资增速可能继续回升。二是投资可能有所回升:首先,近期地产销售同比降幅有所收窄,一线城市成交面积同比回升至24.09%(前值为12.49%),二线城市同比增速由-11.12%转正至2.8%,三线城市同比降幅由-14.52%收窄至-1.95%,在政策进一步放松下,短期地产投资增速也可能继续回升;其次,而螺纹钢、电炉开工率近期持续回升,螺纹钢最新开工率录得为41.99%、电炉最新开工率录得为66.03%,开工旺季来临下短期基建投资增速也可能有所回升。(2)短期盈利增速可能继续上升。一是4月工业企业利润同比增速继续回升至24.7%,较3月的15.8%继续上升,创2023年12月以来新高;二是随着反内卷政策的持续实施,商品价格可能继续处于高位,PPI同比增速及相关行业盈利因此可能继续改善,工业企业利润增速短期也可能继续回升。

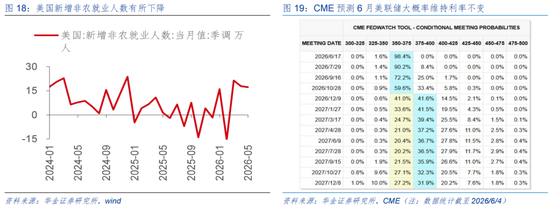

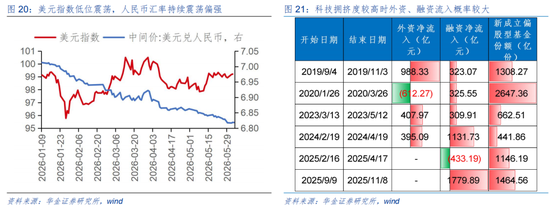

短期流动性可能继续维持宽松。(1)短期宏观流动性可能维持宽松。一是美国5月新增非农就业17.2万,大幅高于预期的8.8万,同时4月新增非农就业人数由11.5万上修至17.9万,市场对美联储12月加息的预期上升,但美国5月非农就业时薪同比增速由4月的3.6%继续回落至3.4%,劳动参与率维持61.8%的低位,显示美国就业市场依然偏弱,同时美伊短期依然可能达成协议,美国通胀可能难大幅上行,美联储短期加息的可能性依然较低,CME预测6月美联储不降息的概率为98.4%。二是尽管美国非农就业超预期上升,但美元指数依然维持低位震荡,人民币汇率持续震荡偏强,海外对国内宽松的影响较小。(2)短期股市资金可能维持一定的流入水平。一是历史经验上,科技拥挤度较高时股市资金多流入,2019年以来的6次中外资净流入3次,融资净流入5次,陆股通平均净流入295亿、融资平均净流入573亿,6次新发偏股型基金份额均值约1279亿份;二是短期在世界杯来临、美债收益率上行等因素影响下科技成长可能出现震荡,融资和外资流入可能放缓,但仍可能维持一定水平,而科技成长行情下部分基金收益率明显改善,5月新发基金已达850亿,创1月以来单月新高,后续新发基金规模可能进一步回升。

短期外部风险仍可能较小,政策可能继续积极。一是短期外部风险仍可能较小:首先,特朗普称美伊谈判进展顺利,有望本周末落地框架协议,尽管伊朗否认已同意将部分浓缩铀转移至第三国,但短期美伊谈判仍可能达成一定的协议,美伊短期风险可能较小;其次,美国5月非农就业较好可能引发紧缩预期,叠加世界杯来临,短期市场情绪可能受到一定压制,但科技强产业趋势和美伊可能达成协议仍对风险偏好有支撑。二是短期政策可能继续积极:首先,经济政策上,近期支持科技创新的政策不断出台,如国常会研究推进新型工业化和未来产业发展,后续来看,短期支持科技创新、刺激消费、加大投资等方向的政策可能进一步出台和实施;其次,资本市场政策上,国务院办公厅发布指导意见,系统升级私募基金监管,打击违法违规行为,显示严监管政策导向不变,有利于长期资金入市。

三、行业配置: 短期均衡配置科技成长和部分低估值蓝筹

(一)非银金融、食品饮料、美容护理等估值性价比较高

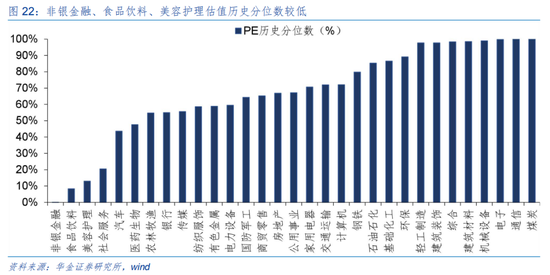

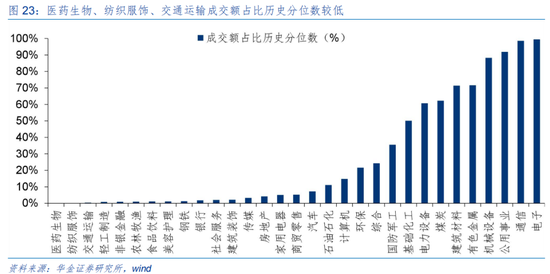

当前全行业中非银金融、食品饮料、美容护理等估值性价比较高。一是非银金融、食品饮料、美容护理估值历史分位数较低,分别为0.1%、8.3%、13.0%;二是医药生物、纺织服饰、交通运输成交额占比历史分位数较低,分别为0.0%、0.2%、0.4%;三是社会服务、美容护理、医药生物换手率历史分位数较低,分别为28.3%、38.7%、41.4%。

(二)短期继续逢低配置科技成长、部分周期和消费等行业

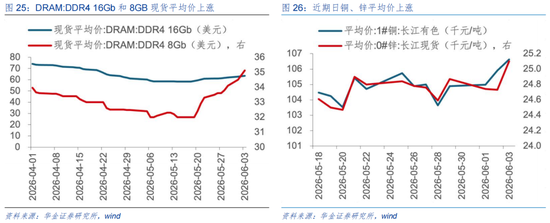

短期建议逢低配置政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、传媒(AI应用、游戏)、计算机(AI应用)、机器人、创新药、有色金属、化工等行业。(1)电子:一是DRAM:DDR4 16Gb和8GB现货平均价上涨,截至6月3日,DRAM:DDR4 16G现货平均价较5月5日上涨5.68%,DRAM:DDR4 8Gb现货平均价较5月5日上涨8.40%;二是2026高工AI智算产业链峰会将于6月12日在深圳机场凯悦酒店举办,峰会将围绕AIDC建设与算力服务、AI芯片与存储、AI服务器、液冷/散热、算电协同与供配电、AI应用落地等关键环节展开,聚焦高密算力时代下产业链正在面对的核心问题;三是集成电路设备与仪器科技发展论坛将于6月13日在武汉举办,破解先进制程“卡脖子”难题,搭建产学研用深度融合高水平交流平台。(2)通信:一是首届“卫星光通信与智能组网技术”专项研讨会于6月5日在北京召开,会议主题为“光链星宇,网联天地”;二是2026世界移动通信大会(MWC上海将于6月24-26日在上海新国际博览中心举办,展会将聚焦移动通信前沿技术迭代与跨行业融合创新,为通信产业高质量发展搭建高效的展示、交流与合作平台。(3)电新:一是第十二届国际储能和电池(上海)大会暨展览会于6月3-5日于国家会展中心(上海)举办,主题为“构筑新型储能产业链,赋能新一代电力系统与智能电网”;二是“仟瓦时”电力讲堂暨绿电直连等新型配售电生态发展大会将于2026年6月11-12日在陕西省榆林市隆重召开,主题为“相约驼城,共话能源转型之问;相聚榆林,共赴仟瓦时之约”。(4)军工:一是第五届遥感·通信创新大会将于6月11日在长春召开,推动卫星遥感、通信领域的深度交流与创新融合,助力构建开放共赢的航天新生态;二是今年6月位于河北雄安新区的国内首条自动化流水线式卫星生产基地将投入使用卫星智造和测试的两座共享工厂,总体测试能力达到每年100颗卫星和200套载荷,可同时支撑6颗卫星总装生产。(5)传媒:“第34届数字广播电视与网络发展年会暨第29届广播电视技术讨论会(CCNS & ISBT 2026)”将于2026年6月9-12日举办。(6)计算机:第八届北京智源大会将于6月12-13日在中关村国际创新中心举办,紧扣2026年AI发展核心趋势,设置20余场专题论坛与特色活动,覆盖技术前瞻、应用与落地、系统与架构、产业与社会四大方向。(7)机器人:6月1日宇树科技IPO申请通过上市审核委员会审议,宇树科技将成为A股首家人形机器人上市公司。(8)创新药:中国CNS医疗创新峰会暨2026首届生命科学技术论坛将于2026年6月11-13日在北京国贸大酒店召开,聚焦脑科学、神经调控等关键方向。(9)有色金属:一是近期日铜、锌平均价上涨,截至6月3日,铜平均价较5月20日上涨3.00%,锌平均价较5月20日上涨2.57%;二是2026中国探矿者年会于6月4日-6日在内蒙古自治区呼和浩特市召开,强化科技引领,深化绿色勘查,促进绿色矿山建设,推动地勘行业高质量发展;三是2026中国铝加工产业年度大会将于6月24-26日在广西南宁召开,推动科技创新与产业创新融合,扩大铝材应用,加快构建“双循环”新发展格局。(10)化工:2026中国国际化工技术装备博览会(CTEF)将于2026年6月9-11日在上海新国际博览中心举办,本届展会以化工技术装备创新为主题。

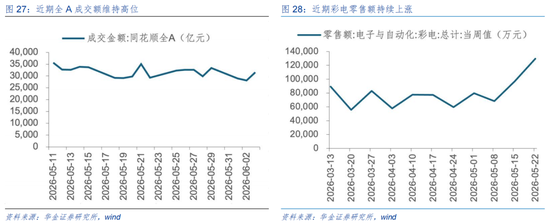

短期建议逢低配置券商、消费等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额维持高位,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善;二是近日中国证券业协会根据行业调研情况,结合券商风险数据管理的实战经验,起草了《证券公司风险数据管理示范实践》,并正式向行业征求意见,旨在推动行业系统性提升风险数据管理能力,筑牢全面风险管理的数据基础。(2)消费:一是近期彩电零售额持续上涨,截至5月22日,彩电零售额较前一周上涨33.34%,较4月同期上涨117.70%;二是2026北京国际文旅消费博览会于6月5-7日在国家会议中心举办,展会将与2026入境游发展大会协同举办,集B2B专业交易展、特色主题展、大众体验展于一体;三是第十九届中国餐饮产业发展大会将于6月14-16日在浙江省台州市召开,推动餐饮业从“增量扩张”向“优质高效”转变,加快培育“中国服务”品牌,构建智慧餐饮新生态。

(1)券商:一是近期全A成交额维持高位,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善;二是近日中国证券业协会根据行业调研情况,结合券商风险数据管理的实战经验,起草了《证券公司风险数据管理示范实践》,并正式向行业征求意见,旨在推动行业系统性提升风险数据管理能力,筑牢全面风险管理的数据基础。(2)消费:一是近期彩电零售额持续上涨,截至5月22日,彩电零售额较前一周上涨33.34%,较4月同期上涨117.70%;二是2026北京国际文旅消费博览会于6月5-7日在国家会议中心举办,展会将与2026入境游发展大会协同举办,集B2B专业交易展、特色主题展、大众体验展于一体;三是第十九届中国餐饮产业发展大会将于6月14-16日在浙江省台州市召开,推动餐饮业从“增量扩张”向“优质高效”转变,加快培育“中国服务”品牌,构建智慧餐饮新生态。

四、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

责任编辑:郭栩彤

华体会app,星空体育网站,

华体会体育相关资讯:星空app,