来源:中国基金报

【导读】黄金连跌3个月,怎么看?

记者:闫军

全球风险资产遭遇“黑色星期一”,避险资产黄金似乎也失灵了。

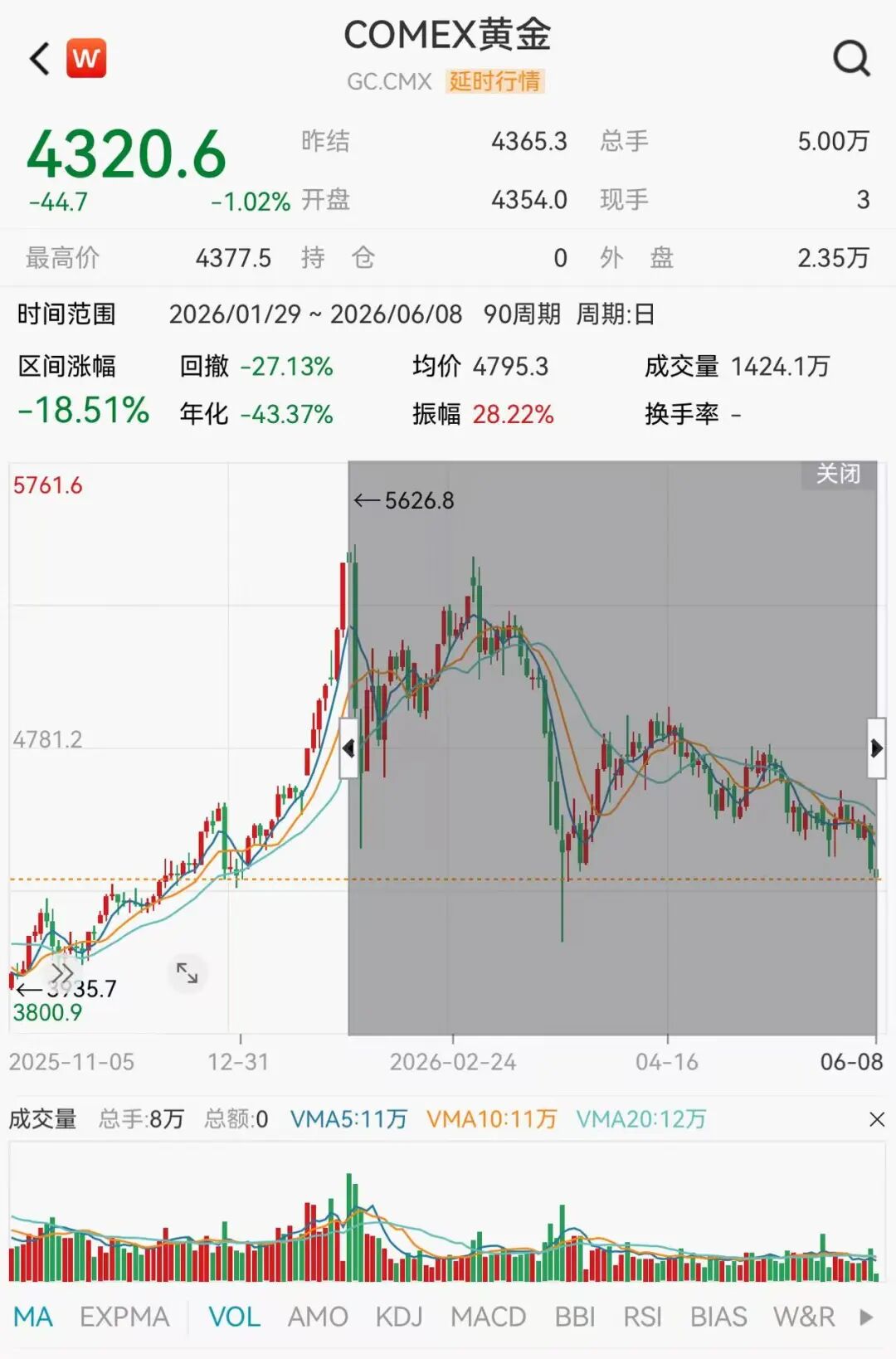

一方面,国际金价持续下挫。在抹去今年全部涨幅后,6月8日,现货黄金和纽约期货黄金再次下探,一度双双失守4300美元/盎司。

另一方面,资金正在撤离避险板块。Wind数据显示,截至6月5日,全市场20只黄金主题ETF整体规模较5月初缩水超260亿元,规模缩水的原因除了净值下跌之外,还有超113亿元资金净流出。

金价自今年1月底触达5626.8美元/盎司的年内高点以来,中间虽有反弹,但已经连续3个月下跌,今日一度失守4300美元/盎司,原因何在?在地缘政治紧张的当下,黄金为何不能避险?从长期来看,黄金投资机会如何?

5月以来黄金主题ETF规模缩水超260亿元

这一次,投资者没有对黄金ETF“越跌越买”。

6月8日,现货黄金一度跌破4300美元/盎司,触及11周以来最低水平,同时COMEX黄金期货较1月底的年内高点已经下跌超18%。

随着金价下跌,资金也在撤离黄金板块。Wind数据显示,截至6月5日,全市场20只黄金主题ETF合计规模为3003.42亿元,较5月初的3266.55亿元减少了263亿元。“跌跌不休”的金价影响了规模,更有113亿元资金撤离了上述ETF。

具体来看,商品类黄金ETF自5月以来跌幅约0.5%,资金撤离明显,华安黄金ETF自5月以来净流出72.16亿元、国泰黄金ETF和易方达黄金ETF分别净流出16亿元、10.54亿元。而资金对同期跌幅普遍超10%的黄金股ETF态度不一,永赢黄金股ETF获得3.8亿元买入,而华夏黄金股ETF则有约4亿元资金净流出。

此前黄金价格大涨也成就了华安黄金ETF率先突破千亿元规模,作为市场规模最大的黄金ETF,该ETF在今年金价最高点迎来规模新高,达到1354.75亿元,随后规模有所波动,虽然在3月2日再次突破1300亿元,但整体呈现下滑趋势。截至最新,该ETF规模为1016.15亿元,迫近千亿元门槛。

黄金为何如此急跌?

对于黄金板块的大跌的原因,永赢基金表示,此轮下跌的背后,是上周五美国超预期非农数据引发的全球加息恐慌,叠加地缘冲突再起、流动性冲击等多重利空因素的叠加。

其一,美国5月非农就业数据大超预期,彻底扭转了市场的降息预期。数据显示,5月新增非农就业17.2万人,远超市场预期的8.5万人,同时3月、4月数据合计上修9.3万人。强劲的就业数据叠加持续的通胀压力,使市场对美联储年内加息的预期飙升。

其二,地缘冲突与流动性冲击放大了市场波动。伊朗时隔两个月再袭以色列,地缘局势紧张推升油价,进一步加剧了通胀担忧。

“美伊走向与海峡能否通航是最近一段时间影响黄金表现的主要因素,一是对宽松空间的影响,油价中枢的抬升已改变了美国通胀指标运行的区间,叠加仍然顽强的就业市场,年内宽松可能基本结束,美元易于走强。”博时基金基金经理王祥表示,同时,无论是海湾内基建受损的石油出口国,还是石油净进口国,现金流均有所收紧,但这些国家恰恰是此前除中俄两国以外的黄金最大边际买家,央行整体买兴有所下降。

在这一背景下,海外投行当前普遍看空黄金,包括高盛、摩根士丹利、摩根大通、德国商业银行、美国银行在内的多家机构下调金价预期,对2026年下半年或年底的金价预测集中在2850—3000美元/盎司区间,下调幅度在170—300美元/盎司之间。

更为重要的是,以AI为首的科技股板块暴跌,引发了跨市场的流动性紧张,加剧了市场的波动。跨市场流动性冲击之下,黄金的避险功能也被削弱。

有机构人士调侃:“多资产配置是把鸡蛋放在不同的篮子里,今天发现篮子都在同一辆车上。”

央妈逆势“大跌大买”

公募称“黄金中长期投资逻辑未变”

黄金虽然是传统意义上的避险资产,但从来不是低波动资产,以今年为例,金价在一月底“摸高”5626.8美元/盎司,又在3月23日跌至年内最低点4100美元/盎司,年内最大回撤超27%。

金价回调何时“刹车”?王祥认为,展望后续,黄金一个月波动率已从1月的40%下降至当下接近20%的水平,有望吸引中长期资金重新关注。如果未来霍尔木兹海峡进入有序开启阶段,油价有望回落,基于流动性收紧和供需变化对金价不利的逻辑都有望反转。

在永赢基金看来,当前黄金急跌是典型的脉冲式扰动,而非基本面逻辑的结构性反转。在市场恐慌情绪蔓延之际,支撑黄金中长期价值的核心支柱依然稳固,板块在经历快速“杀跌”后,投资性价比反而更加凸显。

首先,全球央行的战略性配置持续支撑。

中国央行6月7日公布的数据显示,5月末黄金储备环比大增32万盎司,达到7496万盎司,为连续第19个月增持,且创下2024年底以来最大单月增幅纪录。

值得关注的是,中国央行今年1—5月连续分别增持4万盎司、3万盎司、16万盎司、26万盎司、32万盎司,从增持量与金价对比来看,呈现“大涨少买,回撤就多买”的态度。

永赢基金进一步指出,机构这种在价格调整期间逆势“加仓”的行为,清晰地传递了官方机构“逢低布局”的战略性配置信号,而非短期的价格追逐。

从更宏观的视角看,截至2025年底,黄金在全球官方储备中的占比已升至27%,超越美债成为第一大储备资产,这一“去美元化”的长期趋势仍在深化。

其次,短期宏观利空的可持续性存疑。对于超预期的非农数据,市场有分析认为可能与世界杯赛事带来的一次性需求脉冲有关,影响是否会持续,仍需观察后续几个月的数据来验证。

此外,考虑到美国高企的国债利息支出压力,白宫对降息的诉求是明确的,美联储货币政策转为持续加息的可能性较小。一旦后续经济数据回落,市场的紧缩预期很可能被证伪,届时压制黄金的金融属性将得到修复。

责任编辑:孙同怀

米兰官方网站,乐玩国际足球官网,

米兰体育网页版相关资讯:乐玩娱乐,