炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 中国银河策略

核心观点

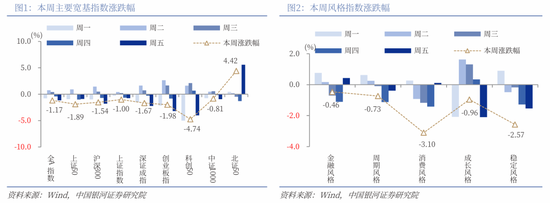

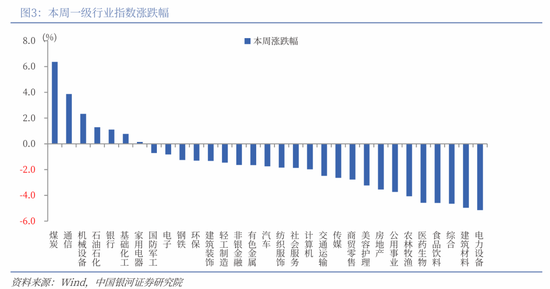

本周A股行情:本周(6月1日-6月5日),A股市场震荡调整,主要宽基指数多数回调。全A指数下跌1.17%。主要宽基指数中,仅北证50上涨4.42%,科创50跌幅达4.74%。(2)从风格来看,本周小盘风格相对占优,中证1000(-0.81%)表现优于沪深300(-1.54%);五大风格指数全部下跌,消费风格、稳定风格分别跌3.10%、2.57%。(3)从行业来看,本周一级行业涨少跌多。煤炭、通信、机械设备涨幅靠前,电力设备、建筑材料、综合跌幅靠前。

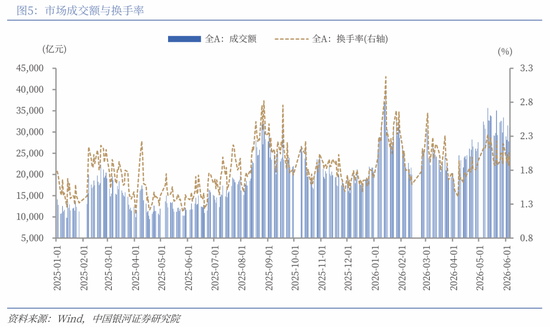

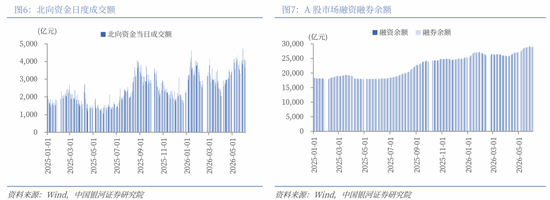

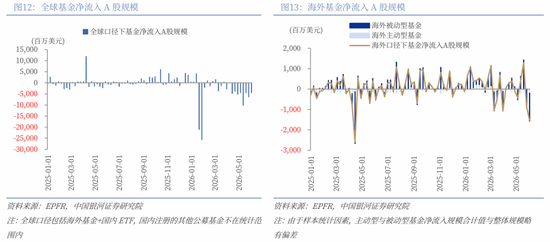

本周资金流向:(1)市场交投活跃度小幅回落。本周日均成交额为29485亿元,较上周下降2673.7亿元;日均换手率为1.969%,较上周下降0.06个百分点。(2)截至周四,两融余额为29206.85亿元,较上周上升82.94亿元。(3)5月28日至6月3日期间,全球基金对A股净流量-44.30亿美元(前值-63.74亿美元)。其中,海外基金净流量-15.27亿美元(前值-8.59亿美元)。

本周估值变动:全A指数PE(TTM)估值较上周下降1.09%至23.67倍,处于2010年以来94.83%分位数;PB(LF)估值本周下跌0.94%至1.89倍,处于2010年以来53.12%分位数。全A股债利差为2.5046%,位于3年滚动均值(3.2957%)-1.45倍标准差附近,处于2010年以来43.73%分位数水平。

A股市场投资展望:市场轮动中重点聚焦三个点。一是外部扰动仍在。美国非农就业数据大幅超预期,市场对美联储年内加息预期进一步升温,美债收益率抬升,外围股市同步走弱,海外流动性边际变化将构成阶段性扰动。中东局势仍然紧张,对全球原油与大宗商品定价的扰动存在反复性。二是行业景气预期仍是轮动的关键线索。博通对于AI收入业绩指引不及市场预期,直接引发美股半导体、AI 算力龙头回落,叠加美联储加息预期升温的冲击,周五费城半导体指数单日跌超10%。市场情绪沿全球产业链传导至亚太市场行情,进一步加速了市场行情的高低切换、板块轮动。后续重点跟踪产业景气与盈利增长的持续性。三是政策与监管导向在深刻影响着资金配置逻辑。6月以来,公募基金业绩比较基准调整迎来首批集中落地,监管出台私募投资基金高质量发展的政策文件,叠加近期整治非法跨境证券活动等,进一步净化市场生态,资金配置有望逐步向政策扶持的实体产业、优质赛道倾斜。

配置机会:聚焦“科技轮动+防御配置”均衡布局策略。关注一,受益于产品涨价及业绩修复逻辑的方向,重点布局基础化工、石油石化、有色金属(小金属)、建筑材料、钢铁板块等。关注二,重视防御性底仓的配置价值,涉及煤炭、煤化工、金融(银行)、公用事业、新能源等。关注三,科技景气与产业趋势未改,本轮科技行情背后具备产业趋势驱动和业绩支撑逻辑,具备业绩支撑的细分领域或将持续受益,但需要警惕短期交易集中与外围情绪波动风险。随着部分热点高位分化,内部轮动特征或将显现,关注半导体、其他电子、商业航天、通信设备、算力、存储、人形机器人、储能等。

风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

正文

一、本周行情回顾

(一)指数行情

本周(2026年6月1日-6月5日,下同),A股市场震荡调整,主要宽基指数多数回调。全A指数下跌1.17%。主要宽基指数中,仅北证50上涨4.42%,其余指数均录得下跌,其中,科创50本周跌幅达4.74%,周内波动较大,在周一和周五分别领跌5%和4.01%。

从风格来看,本周小盘风格相对占优,中证1000(-0.81%)表现优于沪深300(-1.54%);五大风格指数全部下跌,消费风格、稳定风格分别跌3.10%和2.57%。

从行业来看,本周一级行业涨少跌多。涨幅靠前的三个行业分别为煤炭、通信、机械设备,涨幅分别为6.36%、3.87%、2.33%。电力设备、建筑材料、综合跌幅靠前。

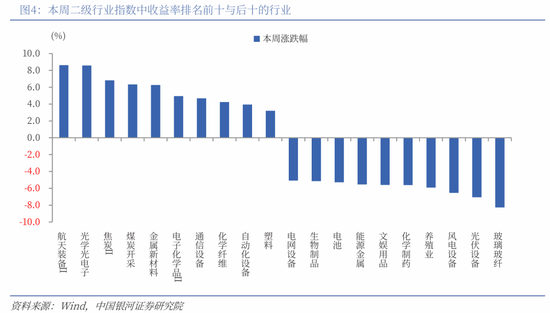

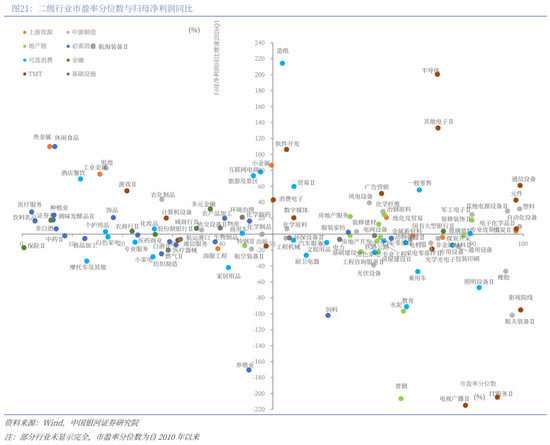

二级行业表现来看,本周收益率前五的行业依次是航天装备Ⅱ、光学光电子、焦炭Ⅱ、煤炭开采、金属新材料;收益率靠后的行业依次是玻璃玻纤、光伏设备、风电设备、养殖业、化学制药。

(二)资金流向

A股市场交投活跃度小幅回落。本周日均成交额为29485亿元,较上周日均成交额下降2673.7亿元;日均换手率为1.969%,较上周日均换手率下降0.06个百分点。本周北向资金日均成交额为3936.50亿元,较上周日均成交额下降211.11亿元。

截至6月4日(周四),两融余额为29206.85亿元,较上周上升82.94亿元。其中,融资余额为28996.92亿元,上升87.56亿元;融券余额为209.93亿元,下降4.62亿元。

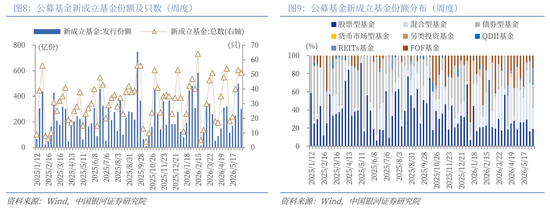

按基金成立日统计,截至6月6日,本周新成立基金51只,发行份额为302.48亿份。其中,权益类基金(包括股票型基金和混合型基金)共有34只,发行份额126.91亿份,较上周下降220.92亿份,本周份额占比41.96%,较上周下降27.79个百分点。

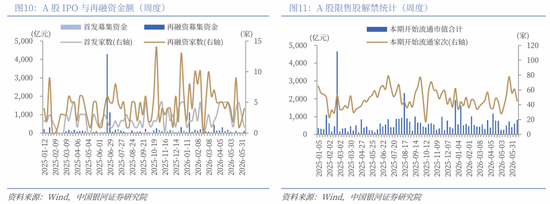

按上市日期统计,截至6月6日,本周IPO家数为1家,募集资金金额1.61亿元,再融资家数为4家,募集资金金额110.16亿元。

下周市场资金流出压力将较本周上升。本周共有61家公司限售股陆续解禁,合计解禁19.25亿股,解禁总市值604.67亿元;下周(6月8日-6月14日)预计共有45家公司限售股陆续解禁,合计解禁33.77亿股,按6月5日收盘价计算,解禁总市值约为822.23亿元。

根据EPFR对于全球基金资金流向的统计,5月28日至6月3日期间,全球基金对A股净流量-44.30亿美元(前值-63.74亿美元),净流出幅度收窄。其中,海外基金净流量-15.27亿美元(前值-8.59亿美元),包括海外主动型基金净流量-1.95亿美元(前值0.03亿美元)、海外被动型基金净流量-13.75亿美元(前值-9.00亿美元)。

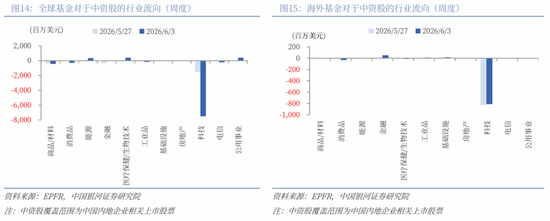

结构上,以中国内地企业在全球范围内相关上市股票的口径,观察资金对于中国资产的行业配置偏好。5月28日至6月3日期间,全球基金对科技行业净流出规模最大,净流量为-75.15亿美元(前值-15.45亿美元),净流出幅度明显扩大,其次为商品/材料、消费品行业,净流量分别为-4.35亿美元、-2.89亿美元;净流入医疗保健/生物技术、公用事业、能源等行业。当周海外基金显著流出科技行业,净流量为-8.09亿美元(前值-8.26亿美元),连续两周净流出,其次为消费品、医疗保健/生物技术行业,净流量分别为-0.32亿美元、-0.11亿美元;金融、基础设施、工业品等小幅净流入。

(三)估值变动

截至6月5日,全A指数PE(TTM)估值较上周下降1.09%至23.67倍,处于2010年以来94.83%分位数,处于历史高位水平;全A指数PB(LF)估值本周下跌0.94%至1.89倍,处于2010年以来53.12%分位数,处于历史中位水平。

截至6月5日,10年期国债收益率为1.7207%,较上周上行1.17BP;10年期国债期货活跃合约收盘价为109.23元,较上周上涨0.05%。据此计算,6月5日,全A股债利差为2.5046%,位于3年滚动均值(3.2957%)-1.45倍标准差附近,处于2010年以来43.73%分位数水平。

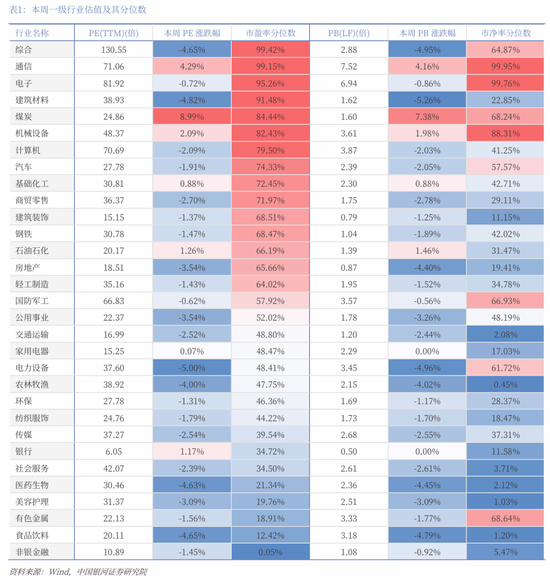

从行业层面来看,本周31个一级行业中,7个行业市盈率估值上涨。截至6月5日,从市盈率估值来看,共有17个行业估值高于2010年以来50%分位数,有10个行业的估值处于2010年以来20%-50%分位数区间,另外4个行业估值低于2010年以来20%分位数水平。其中,综合、通信、电子的PE估值分位数较高,分别处于2010年以来99.42%、99.15%、95.26%分位数水平;非银金融、食品饮料、有色金属的PE估值分位数较低,分别处于2010年以来0.05%、12.42%、18.91%分位数水平。

二、A股市场投资展望

短期来看,市场轮动中重点聚焦三个点:

一是外部扰动仍在。周五晚间美国非农就业数据大幅超预期,市场对美联储年内加息预期进一步升温,美债收益率抬升,外围股市同步走弱,尽管美联储后续政策节奏仍需依托通胀、就业等数据持续验证,但短期加息预期升温带来的海外流动性边际变化将构成阶段性扰动。中东局势仍然紧张,对全球原油与大宗商品定价的扰动存在反复性。

二是行业景气预期仍是轮动的关键线索。本周美国AI芯片制造商博通对于AI收入业绩指引不及市场预期,直接引发美股半导体、AI 算力龙头回落,叠加美联储加息预期升温的冲击,周五费城半导体指数单日跌超10%。市场情绪沿全球产业链传导至亚太市场行情,进一步加速了本周市场行情的高低切换、板块轮动。但值得关注的是,这一回调背后是基于市场预期而触发的估值修正,并非AI产业趋势的逆转,后续重点跟踪产业景气与盈利增长的持续性。

三是政策与监管导向在深刻影响着资金配置逻辑。6月以来,公募基金业绩比较基准调整迎来首批集中落地,政策引导权益产品回归价值投资、长期配置的本源;监管出台私募投资基金高质量发展的政策文件,推动行业规范发展,落实扶优限劣,加强对符合国家战略、合规运行的机构和产品的支持力度;叠加近期整治非法跨境证券活动等,进一步净化市场生态。系统政策组合发力下,题材炒作、短线获利的空间受限,资金配置有望逐步向政策扶持的实体产业、优质赛道倾斜。

A股短期仍处在震荡消化、结构再平衡的运行阶段,板块轮动加速,盘面波动或短期加大。中期来看,产业景气趋势与结构性行情特征不改,在细分领域中深挖高景气的结构性机会。配置上,短期板块轮换节奏加快,聚焦“科技轮动+防御配置”均衡布局策略。关注一,受益于产品涨价及业绩修复逻辑的方向,重点布局基础化工、石油石化、有色金属(小金属)、建筑材料、钢铁板块等。关注二,重视防御性底仓的配置价值,涉及煤炭、煤化工、金融(银行)、公用事业、新能源等。关注三,科技景气与产业趋势未改,本轮科技行情背后具备产业趋势驱动和业绩支撑逻辑,具备业绩支撑的细分领域或将持续受益,但需要警惕短期交易集中与外围情绪波动风险。随着部分热点高位分化,内部轮动特征或将显现,关注半导体、其他电子、商业航天、通信设备、算力、存储、人形机器人、储能等。

三、风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

本文摘自:中国银河证券2026年6月6日发布的研究报告《市场轮动需关注三个点》

分析师:杨超 S0130522030004

分析师:王雪莹 S0130525060003 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨赐

www.hth.com,bb体育投注,

hth体育相关资讯:bb体育下载,