炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【广发策略】历史和当下:美股前5%个股成交占比如何?

来源:晨明的策略深度思考 作者:刘晨明/郑恺/杨清源

自从去年12月的2026年年度策略报告《【广发策略】26年策略展望:挣脱牢笼,打破历史经验的桎梏》至今,我们一直想和大家强调的是,在外部重大变革面前,尤其是AI这种生产力级别的创新,一些历史经验规律大概率要被重新审视。

“事不过三”、成交额占比、集中度拥挤度、机构持仓等过往规律,在过去一年的AI技术突破中,被不断打破。但是,走到目前为止,这些指标仍然还是会成为市场短期博弈的因素,本文我们主要再探讨这些规律应用的边界。

一、首先,关于市场整体研判:

①9.24牛市以来,上证指数只有两次跌破100日均线(短线看20日均线,中期趋势看20周均线,即100日)

②第一次是25年4月对等关税、第二次是26年3月美伊冲突,都是外部重大黑天鹅导致。其余每次回调基本踩中100日均线。

③过度偏离100日线,往往会有降温;100日线附近多以呵护为主。

④过去2周,指数反复试探100日均线,如果未来一段时间,没有外部重大黑天鹅因素,预计系统性风险不大。

⑤因此,当指数没有负面β的情况下,市场也不会出现资金全面流出,季度维度上,还是可以聚焦业绩和产业(6月底A股中报预告、7月中旬美股中报)。

二、当下热点问题,前5%个股的成交占比:美股 VS A股

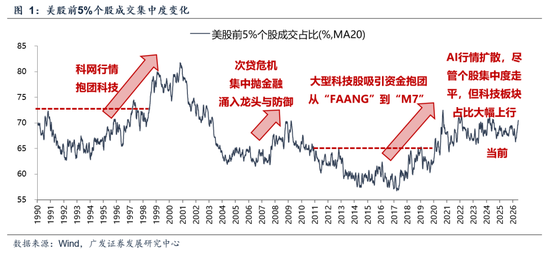

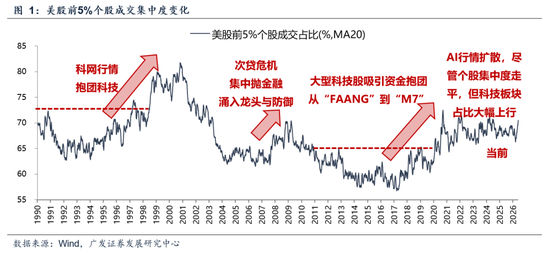

美股视角:美股前5%个股的成交额占比,历史上有三次超过70%。①1995-2000年,科网行情;②2007-2008年,次贷危机爆发,避险行情;③2017年至今,资金抱团大型科技公司,目前美股前5%个股成交额占比约在70%水平。

从美股经验,可以得到结论:

①大的产业趋势到来时,成交集中度会突破过去长期存在的阈值,若以过去10-20年的波动范围作为阈值,很可能错过大级别机会;

②当前美股的成交集中度尚未到达高位水平,略低于2020年9月的高点,也远低于2000年科网泡沫期间。

A股视角:前5%个股成交额占比快速提升、但尚未突破50%、也未到达历史高位。随着外部重大变革的发生,A股相关板块的成交集中度仍有上行空间。

①即便是与历史高点比较,当前成交集中度仍低于历史高点;②在大的产业趋势面前,成交集中度本身就有望创新高;③本轮传统资产的加速抛售恐难持续,后续成交集中度的高斜率有望放缓。

关于前5%个股成交占比,这一指标的详细报告请点击《时代变了:拥挤度和集中度指标应避免刻舟求剑》

三、科技产业的成交占比/市值占比:美股 VS A股

美股视角:科网时期的互联网产业成交占比、市值占比迭创新高。

如图7所示,美股硬件设备的行业成交占比,在大部分时间里,比如70-80年代,00-10年代,都有一个稳定的阈值(17%),但是,恰恰在90年代科网周期爆发、23年后AI周期爆发,成交占比会大幅度且长期突破二十年的阈值。

A股视角:

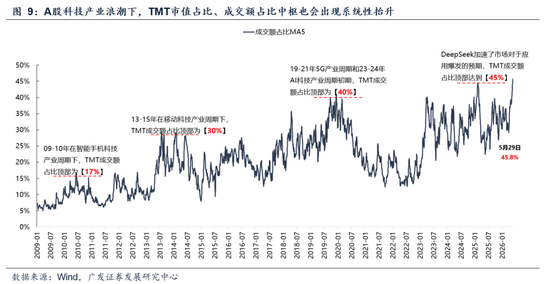

①A股经历了4轮科技产业浪潮,TMT市值占比、成交额占比中枢出现系统性的抬升;

②2021年的新能源车、2025-26年的光模块等板块,也出现成交额占比中枢系统性提升。

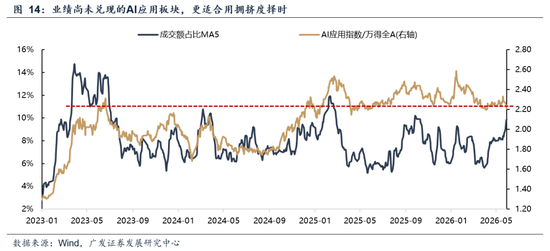

因而,在景气度和业绩加速面前,以交易集中度、成交额占比、市值占比为代表的拥挤度指标很容易失效。

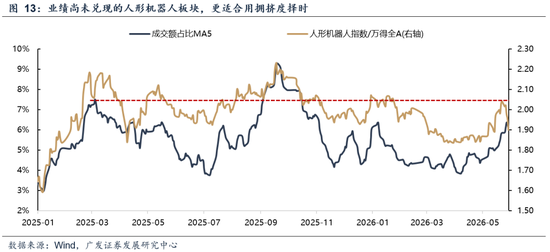

上述这类指标更适用于业绩尚未兑现的题材板块,典型如人形机器人、商业航天、AI应用等。

四、产业趋势兑现业绩的阶段,基金筹码结构、加仓幅度,对股价的指示意义也在下降

近2年已经失效的历史经验规律包括:

①历史上,单一行业持仓超20%后短期或将承压,电子板块已经打破规律;

②“牛市思维”视角下:单季加仓最多≠下季度落后,本轮AI产业已经打破存量格局下的市场规律。

五、对于大拐点级别的产业趋势,上述择时指标已经失效;对于短期则是判断,还有哪些指标可以参考?

参考中美案例,历史上产业革命带来的大级别拐点,部分择时指标已经失效;在此背景下,基本面与产业趋势依然是识别行情延续性的最根本指标。

而如果想在小波段中获得更好的赔率,也有一些短期指标可以参考:

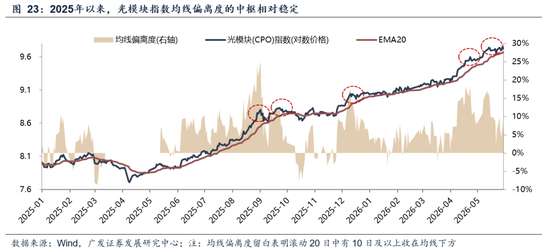

板块层面,均线偏离度(EMA20偏离度)是更合适的指标,其历史中枢更为稳定;

指数层面,情绪扩散指标在短期的择时效果尚可。

风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。

报告正文

一、本周观点:美股前5%个股成交占比如何?

近期市场行情结构的分化愈发极致,一边是科技行情的如火如荼,一边是传统价值资产的调整加速,市场微观交易结构也在反映这种分化——前5%个股成交额占比到达46.1%的历史高位区间,TMT成交占比也来到45.8%的极高水位。如何理解这种微观交易结构的极致化?美股前5%个股成交占比如何?

(一)前5%个股的成交占比:美国与中国

1.美股视角:美股前5%个股的成交额占比,历史上有三次超过70%

①1995-2000年,科网行情演绎,市场成交向科技板块集中,前5%个股成交最高超过80%;

②2007-2008年,次贷危机爆发,资金涌入龙头公司(典型如苹果、微软、谷歌、埃克森美孚)与防御避险,同时集中抛售金融股,导致成交占比迅速抬升,前5%个股成交最高超过70%;

③2017年至今,大型科技公司吸引资金抱团,从“FAANG”(Facebook、Amazon、Apple、Netflix、Google),到“MAMAA”(Meta、Amazon、Microsoft、Apple、Alphabet),再到“Magnificent 7”(Alphabet、Amazon、Apple、Meta、Microsoft、NVIDIA、Tesla),美股大型科技公司引领行情。

④目前,美股前5%个股成交额占比约在70%水平。

从美股的成交集中度变迁中,我们可以得到3点结论:

①大的产业趋势到来时,成交集中度会突破过去长期存在的阈值,若以过去10-20年的波动范围作为阈值,很可能错过大级别机会;

1998年科网行情就已经突破1991-2000年的73%阈值,而行情终结于2000年,2020年大型科技股行情就已经突破2011-2020年的65%阈值,而行情延续至今;

②当前美股的成交集中度尚未到达高位水平,略低于2020年9月的高点,也远低于2000年科网泡沫期间;

③快速调整的行情也会引发成交集中度快速上行,但此时的逻辑更像是集中避险,与当前相似度不高;

典型如2008年次贷危机,小级别也有1990年11月第三次石油危机爆发,1997年4月格林斯潘提出“非理性繁荣”后美股调整,1998年10月“东南亚金融危机”卷土重来这几次案例。

2. A股视角:前5%个股成交额占比快速提升、但尚未突破50%、也未到达历史高位

近期,伴随科技行情结构性演绎,A股成交集中度来到相对高位,但我们认为,A股的成交集中度仍有上行空间。

首先,即便是与历史高点比较,当前成交集中度也尚未到达极值。截至5月29日,前5%个股成交占比(MA20)为46.1%,仍低于2015年初大金融行情、2018年初中国版“漂亮50”行情、2021年初茅指数行情,接近2021年中新能源行情。

其次,在大的产业趋势面前,成交集中度本身就有望创新高。参考美股的经验,大的产业趋势面前,成交集中度本来就会出现系统性的突破,而本轮AI行情运行至今,海外科技股的“抱团”程度尚未过热,受海外映射影响较大的A股似乎也难言“抱团”见顶。而回归到产业趋势本身,当前AI产业趋势仍处在加速发展阶段,其想象空间似乎也大于2015年大金融、2017年白马蓝筹、2021年茅指数行情,因而A股历史上的成交集中度高点,很可能并不是本轮行情的终点。

最后,本轮集中度提升的背后,传统资产的抛压也驱使资金加速涌入科技,也进一步导致了成交集中度的高斜率上行。

本轮牛市运行至今,上证指数100日均线是一条重要的支撑线,除去2次外部冲击导致的短期破位外,其余时间,一旦指数接近100日均线,指数往往会获得支撑、宽基ETF的净流出也随之放缓。当前代表传统资产的上证指数(相较于双创而言)再度临近100日均线,指数企稳、宽基ETF抛压放缓也是大概率事件,因而我们认为,传统资产的加速抛售可能并不会持续太久,后续成交集中度的高斜率有望放缓。

(二)参考中美,新兴产业趋势,会带动相关板块的成交集中度持续创新高

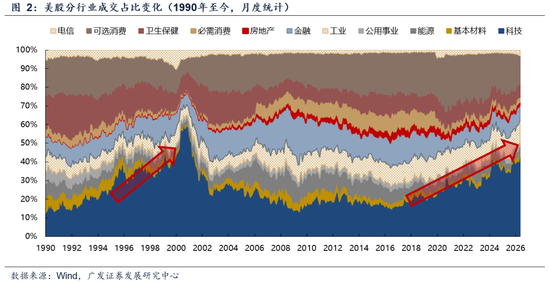

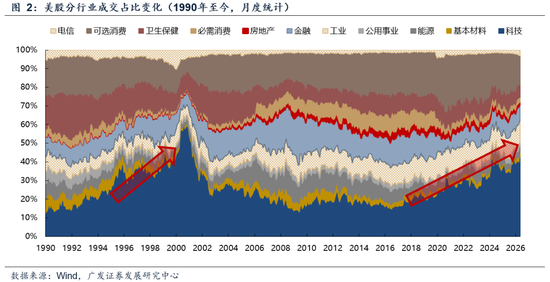

行业层面,产业浪潮也会打破行业历史阈值。在产业趋势面前,市值占比、成交额占比都不是有效的离场信号,因为长期看,产业趋势会带来板块交易中枢的新高,这背后是【产业发展→产业营收与利润增长→板块市值占比上升→成交中枢系统性抬升】的逻辑。

1.美股视角:科网时期的互联网产业成交占比、市值占比迭创新高

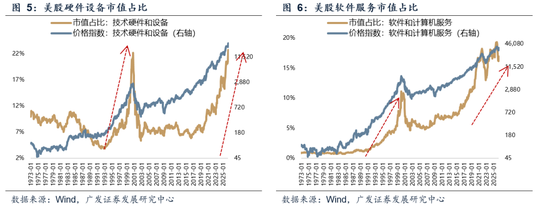

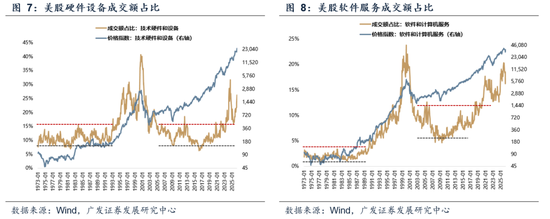

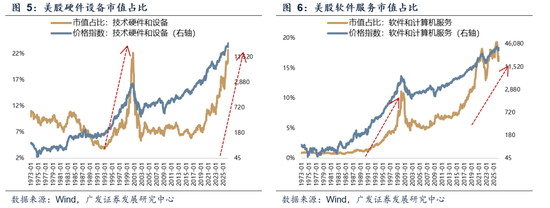

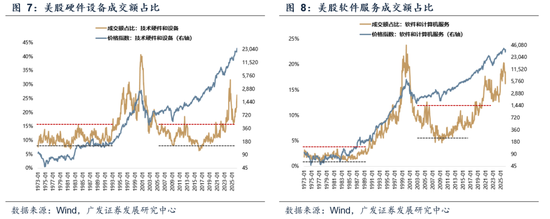

以美股硬件设备与软件服务为例,历史上这两个板块似乎存在阶段性的“拥挤度阈值”——比如成交额占比达到某个高位后往往面临回调。但在重大产业变革面前,这些阈值会被彻底打破。

首先是科网时期,随着Windows面世与互联网普及,美股软件服务板块的成交额占比中枢从不足10%大幅跃升至20%以上,并长期维持在高位。而硬件板块同样在科网浪潮中迎来成交占比的系统性抬升。互联网基础设施的爆发式建设(路由器、服务器、PC等)推动硬件板块成交额占比从10-15%左右的中枢跃升至20-30%的区间,并在1999-2000年科网泡沫顶峰时一度逼近40%。

而本轮AI浪潮同理,自OpenAI大模型开启新一轮科技浪潮后,美股科技板块再次突破历史“天花板”。当前,美股硬件+软件板块的市值占比合计已约40%,接近历史最高水平;而成交额占比合计约43.6%(硬件26.3%、软件17.3%),虽处于历史中高位,但距离1995-2000年科网泡沫时期的峰值水平仍有明显距离。

因此当产业趋势足够强劲时,成交额占比的“历史经验阈值”往往会被后验式地突破。当前美股科技板块的成交占比并非“极限”,而是可能随着AI产业的持续发展,进入一个新的运行轨迹。

2. A股视角:以TMT产业、新能源产业为例,来观察本轮AI

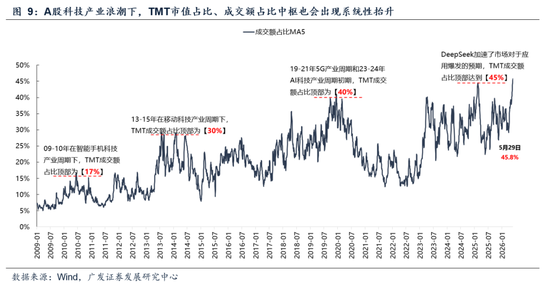

A股也同样经历了4轮科技产业浪潮,A股TMT市值占比、成交额占比中枢也出现系统性的抬升。①2009-10年在智能手机科技产业周期下,TMT成交额占比顶部约为17%;②2013-15年在移动科技产业周期下,TMT成交额占比顶部约为30%;③2019-21年5G产业周期、2023-24年AI科技产业周期初期,TMT成交额占比顶部约为40%;④2024-25年,DeepSeek加速了市场对于应用加速的预期,TMT成交额占比顶部达到45%。

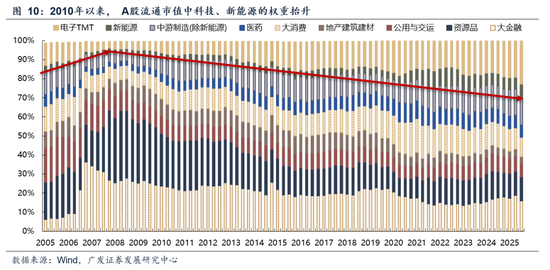

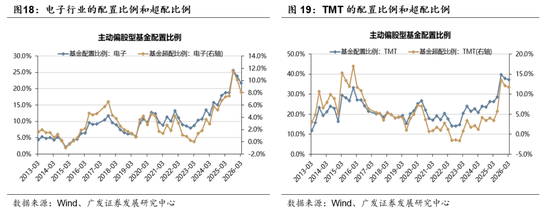

在拥挤度占比中枢抬升的背后,我们也能看到科技板块市值占比的抬升。以申万一级行业为例,计算电子、传媒、通信、计算机四个行业流通市值的占比,该数值也从2007年的3.6%,上升至2026Q1的21.7%,背后是科技产业趋势的发展与中国经济结构的转型。而这种市值占比的上升,自然会带来成交占比中枢的抬升。

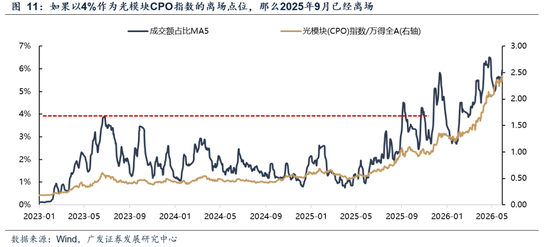

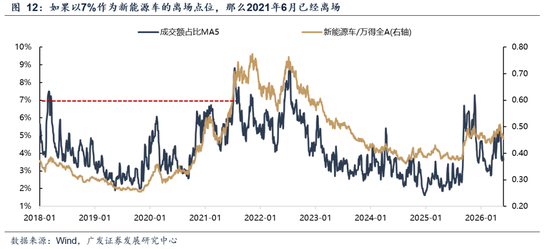

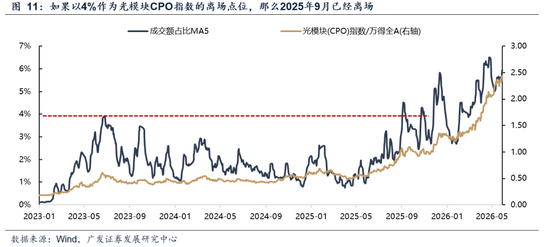

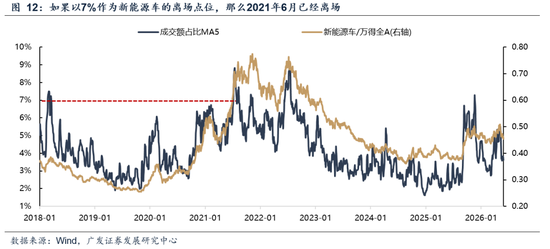

在大的产业趋势面前,用历史阈值作为卖出信号,很可能在大行情面前提前离场,典型如2021年的新能源车、2025-26年的光模块等。当下,这一轮科技产业浪潮方兴未艾,成交中枢的上移具有较强的确定性,截至5月29日,A股TMT成交占比来到45.8%的高位,已经创下历史新高,这个背后正是对AI产业加速发展、科技业绩持续印证的反映。

综上,以中美案例来看,在景气度和业绩加速面前,以交易集中度、成交额占比、市值占比、基金筹码为代表的拥挤度指标很容易失效。

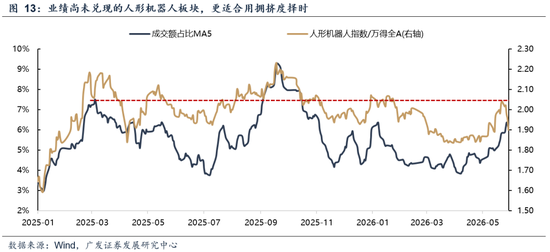

上述这类指标更适用于业绩尚未兑现的题材板块,典型如人形机器人、商业航天、AI应用等。

(三)产业趋势兑现业绩的阶段,公募基金筹码结构、加仓幅度,对股价的指示意义也在下降

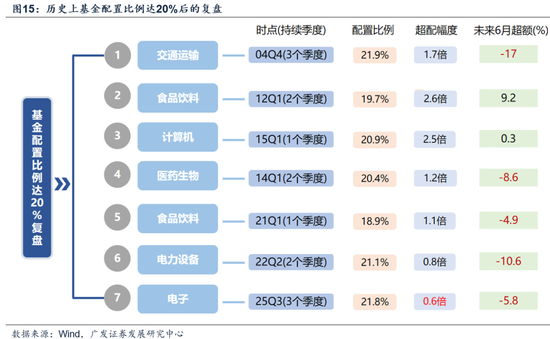

与之类似的,公募基金持仓集中度指标,历史经验规律也正在失效,若机械套用可能错失主升浪。

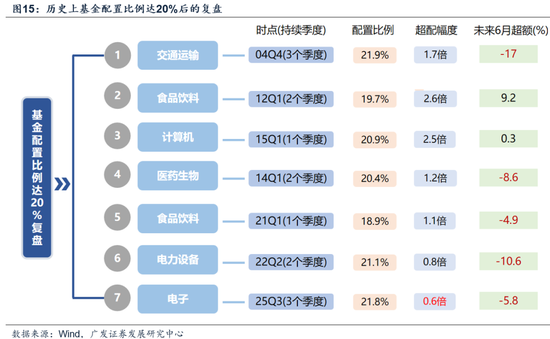

①历史规律来看,单一行业持仓超20%后短期或将承压。

历史上,单一行业基金配置比例达到20%以上,确实是一个需要警惕的信号。过去共有7次出现该情形,其中4次未来6个月跑输万得全A,超额收益均值约为-3.5%,且通常难以持续超过2个季度。

但简单看绝对值已不适用,因为A股市值结构已发生变化。相较于自由流通市值的超配比例,是更科学的锚。当前电子行业配置比例已连续5个季度达20%(最新为22%),但其超配幅度仅0.6倍(超配比例8%)。

对比历史:食品饮料在21Q1见顶时超配幅度约1.1倍,电力设备在22Q2见顶时超配幅度约0.8倍,且均面临了基本面放缓的预期。当前电子的超配幅度(0.6倍)是历次“20%持仓”情形中最低的一次,TMT整体超配幅度则仅为0.46倍,且基本面预期(AI算力、半导体周期)维持强劲。

②“牛市思维”视角下:单季加仓最多≠下季度落后。

另一个失效的经验是“单季加仓最多的行业下季度必落后”。这一规律在2022年后的熊市/震荡市中屡试不爽,但在牛市环境中则不同。

19-21年牛市:公募单季加仓最多的行业(如白酒、新能源)下季度很可能继续领涨,且能实现连续多季度加仓,产业趋势和增量资金打开了估值空间。

当前AI浪潮:通信板块自25Q2以来连续四个季度加仓位居申万一级行业前二,但其下季度超额收益分别高达31%、14%、10%、37%。若拘泥于“大幅加仓后必调整”的经验,将错过去年三季度以来的海外算力主升浪。

(四)如果上述指标的指示意义下降,那么还有哪些指标可以监测情绪、用于短期择时?

大级别,基本面与产业趋势依然是识别行情是否见拐点的最根本指标。

而如果想在小波段中获得更好的赔率,我们也有两个推荐:

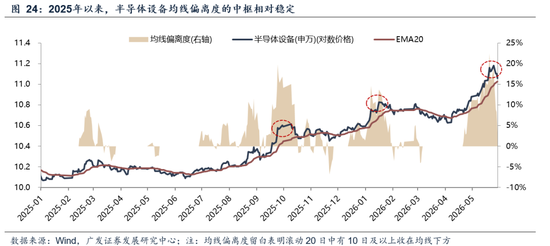

1.均线偏离度

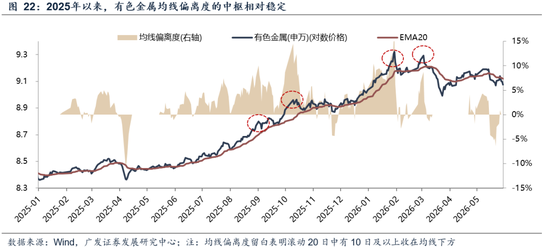

板块层面,均线偏离度可能是更合适的指标,其历史中枢相较拥挤度更为稳定,2025年以来,其在有色金属、光模块、半导体设备等典型趋势行情中,短期都有较好的择时表现。我们在《如何区分主线是调整还是终结?》《如何看科技调整:主线板块下跌时间、幅度复盘》中详细讨论过这一指标:

对于趋势板块而言,均线偏离度=ln(close)-ln(EMA20),本质是行情偏离上涨均线的幅度,数值越大反映行情愈发加速,数值越接近0反映价格越贴近均线(往往有支撑),如果行情快速跌破20日均线、均线偏离度大幅转负,则需要警惕。

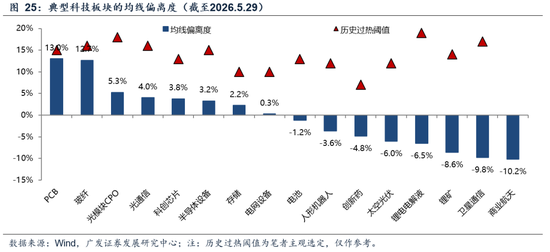

当前,典型科技成长板块的均线偏离度如下图所示,光模块、存储、半导体设备等板块赔率依然合适。

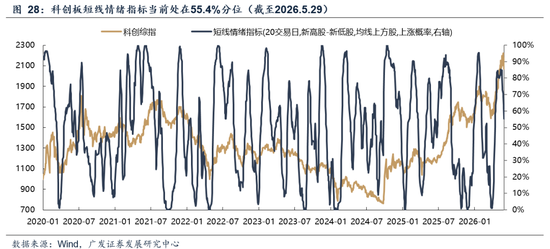

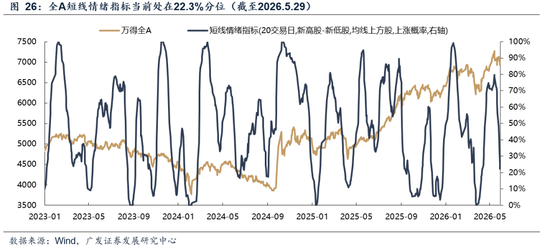

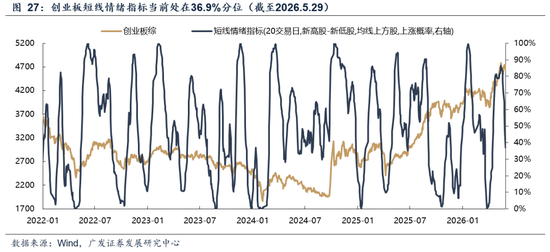

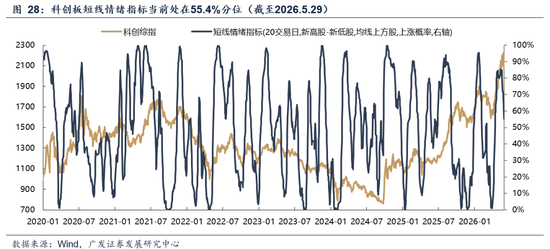

2.短期情绪扩散指标

指数层面,我们构建了短期情绪扩散指标用作水位观测,其在短期的择时效果尚可。具体构建方式如下:

我们以全部A股/创业板/科创板作为成分股,计算以下3个指标:

①新高股指标:20日新高股-20日新低股占比;

②线上股指标:20日线上股占比;

③上涨股指标:20日的平均上涨概率;

单个指标计算完成后,我们先用10日移动平均作为平滑,并计算120日滚动历史分位数作为标准化,最后对三个指标求平均。

从近期指标的走势看,本轮市场情绪自3月下旬见冰点,一路回升至5月中旬阶段性见顶,当前已有明显调整,截至5月29日,全A、创业板、科创板短线情绪指标分别处在22.3%、36.9%、55.4%分位水平。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1.下游需求

房地产:30个大中城市房地产成交面积累计同比下降9.03%,30个大中城市房地产成交面积月环比上升7.55%,月同比下降0.17%,周环比上升8.28%。国家统计局数据,1-4月房地产新开工面积1.39亿平方米,累计同比下降22.00%,相比1-3月增速下降1.70%;4月单月新开工面积0.35亿平方米,同比下降27.11%;1-4月全国房地产开发投资23969.40亿元,同比名义下降13.70%,相比1-3月增速下降2.50%,4月单月新增投资同比名义下降20.14%;1-4月全国商品房销售面积2.5258亿平方米,累计同比下降10.20%,相比1-3月增速上升0.20%,4月单月新增销售面积同比下降10.31%。

汽车:乘用车:5月1-24日,全国乘用车市场零售98.9万辆,同比去年5月同期下降24%,较上月同期增长10%,今年以来累计零售659.4万辆,同比下降19%;5月1-24日,全国乘用车厂商批发111万辆,同比去年5月同期下降13%,较上月同期下降1%,今年以来累计批发908.6万辆,同比下降7%。 新能源:5月1-24日,全国乘用车新能源市场零售61.9万辆,同比去年5月同期下降11%,较上月同期增长13%,今年以来累计零售337.7万辆,同比下降16%;5月1-24日,全国乘用车厂商新能源批发70.5万辆,同比去年5月同期下降1%,较上月同期增长13%,今年以来累计批发465.9万辆,同比下降1%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周跌0.98%至3243.00元/吨,不锈钢现货价格本周较上周涨0.74%至15036.00元/吨。截至5月29日,螺纹钢期货收盘价为3158元/吨,比上周下降0.32%。钢铁网数据显示,5月中旬,重点统计钢铁企业日均产量200.70万吨,较5月上旬上升3.35%。4月粗钢累计产量33112.20万吨,同比下降4.10%。

化工:截至5月20日,甲醇价格较5月10日跌3.00%至2923.80元/吨,顺丁橡胶价格较5月10日跌6.80%至15435.40元/吨。

3.上游资源

国际大宗:国际大宗:WTI本周跌9.57%至87.36美元,Brent跌11.86%至91.89美元,LME金属价格指数涨1.00%至,大宗商品CRB指数本周跌3.11%至380.45,BDI指数上周涨7.79%至3224.00。

炭铁矿石:本周铁矿石库存下降,煤炭价格下跌。秦皇岛山西优混平仓5500价格截至2026年5月25日跌0.00%至835.00元/吨;港口铁矿石库存本周下降0.61%至16403.00万吨;原煤4月产量下降12.48%至38562.60万吨。

(二)股市特征

股市涨跌幅:上证综指本周下跌1.08%,行业涨幅前三为煤炭(申万)(6.66%)、公用事业(申万)(6.58%)、通信(申万)(5.56%);跌幅前三为计算机(申万)(-7.56%)、综合(申万)(-6.76%)、国防军工(申万)(-6.41%)。

动态估值:截至5月29日,A股总体PE(TTM)从上周23.61倍下降到本周23.33倍,PB(LF)从上周的1.88倍下降到本周的1.86倍;A股整体剔除金融PE(TTM)从上周41.39倍下降到本周40.81倍,PB(LF)从上周的2.69倍下降到本周的2.66倍。创业板PE(TTM)从上周77.54倍上升到本周76.31倍,PB(LF)从上周5.02倍下降到本周4.96倍;科创板PE(TTM)从上周的192.54倍下降到本周188.36倍,PB(LF)从上周的6.61倍下降到本周的6.47倍;沪深300PE(TTM)从上周14.31倍上升到本周14.36倍,PB(LF)从上周1.38倍上升到本周的1.39倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为公用事业、煤炭、食品饮料。PE(TTM)分位数收敛幅度最大的行业为纺织服饰、国防军工、基础化工。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、交通运输、房地产、美容护理、商贸零售、食品饮料、通信、非银金融估值低于历史中位数。电子、轻工制造、建筑材料、计算机估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、钢铁、建筑材料、建筑装饰、交通运输、房地产、环保、美容护理、社会服务、汽车、家用电器、纺织服饰、商贸零售、农林牧渔、食品饮料、医药生物、计算机、传媒、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周0.66%上升至本周0.74%,股市收益率从上周的2.42%上升到本周的2.45%。

融资融券余额:截止5月28日周四,融资融券余额29424.36亿元,较上周上升1.49%。

AH溢价指数:本周A/H股溢价指数上升到119.08,上周A/H股溢价指数为118.31。

(三)流动性

5月25日至5月30日期间,央行共有5笔逆回购到期,总额为3045亿元;5笔逆回购,总额为9089亿元。公开市场操作净投放(含国库现金)共计7044亿元。

截至2026年5月29日,R007本周下降0.49BP至1.3997%,SHIBOR隔夜利率下降0.70BP至1.3240%;期限利差本周上升2.16BP至0.5769%;信用利差下降2.68BP至0.3361%。

(四)海外

美国:本周四公布5月16日初请失业金人数:季调减少3000人,前值为212000人;美国第一季度实际GDP:季调:环比折年率(预估):同比增长1.1%,前值为0.5%;美国4月个人消费支出:季调(十亿美元):增加111.11,前值为21868.33;美国4月PCE物价指数:同比增长0.24%,前值为3.53%。

日本:本周五公布日本4月失业率:季调:同比减少0.20%,前值为2.70%。

英国:本周无重要数据更新。

欧元区:本周无重要数据更新。

标普500上周涨1.43%收于7580.06点;伦敦富时跌0.54%收于10409.28点;德国DAX涨0.87%收于25104.70点;日经225涨4.72%收于66329.50点;恒生跌1.65%收于25182.39点。美国:本周四公布5月16日初请失业金人数:季调减少3000人,前值为212000人。

(五)宏观

工业企业利润:本周三公布4月工业企业:利润总额:累计同比增长18.20%;工业企业:利润总额:当月同比24.70%。

三、下周数据一览

下周看点:美国6月1日5月ISM制造业PMI、美国6月3日5月ISM服务业PMI、美国6月4日5月30日初请失业金人数:季调、美国6月5日5月失业率:季调、欧元区6月1日4月欧元区:失业率:季调。

6月1日周一:美国6月1日5月ISM制造业PMI、欧元区6月1日4月欧元区:失业率:季调。

6月3日周三:美国6月3日5月ISM服务业PMI。

6月4日周四:美国6月4日5月30日初请失业金人数:季调。

6月5日周五:美国6月5日5月失业率:季调。

四、风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:常福强

球盟会网站,ued体育网址,

球盟会网站相关资讯:ued体育在线网站,