2026年5月,国内一级市场展现出显著的“K型”分化特征。一方面,基金备案数量与管理人登记有所回落,显示出资本供给端的审慎态度;另一方面,投资端整体金额再创新高,在人工智能、先进制造等硬科技领域的集中度进一步提升。北京投资数量、金额双双领跑,显示出政策高地对资本的强吸附力。国资背景机构在投资端和募资端均占据绝对主导,头部市场化机构通过高频次、多赛道的布局维持活跃度。

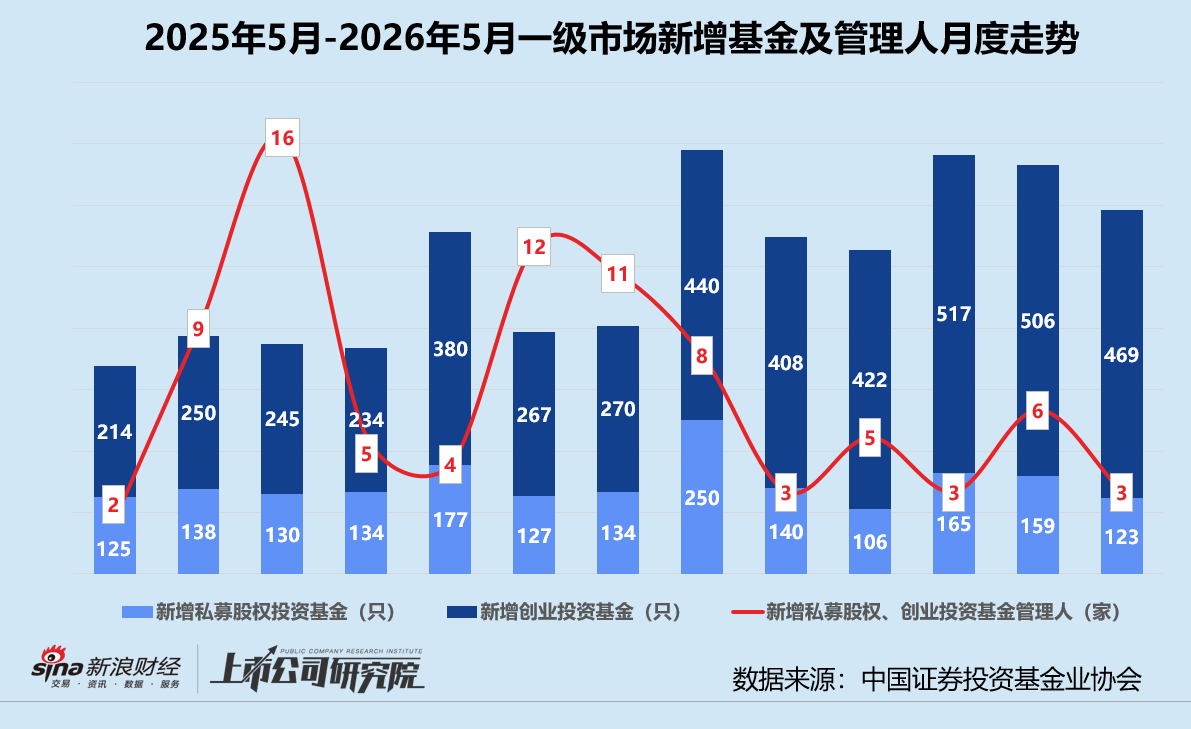

据中国基金业协会数据显示,5月新增登记私募股权、创业投资基金管理人3家,同比增长50.0%、环比“腰斩”;已注销的私募股权、创业投资基金管理人共31家,超七成为主动注销。月内新增备案私募股权投资基金123只,同比微降1.6%,环比减少22.6%;新增创业投资基金469只,同比激增119.2%,环比小幅下降7.3%。从基金类型合计来看,单月新增基金总数592只,环比下降11.0%,但较2025年同期增长74.6%。由此可见,募资端已逐步从“增量扩张”转向“存量优化”。

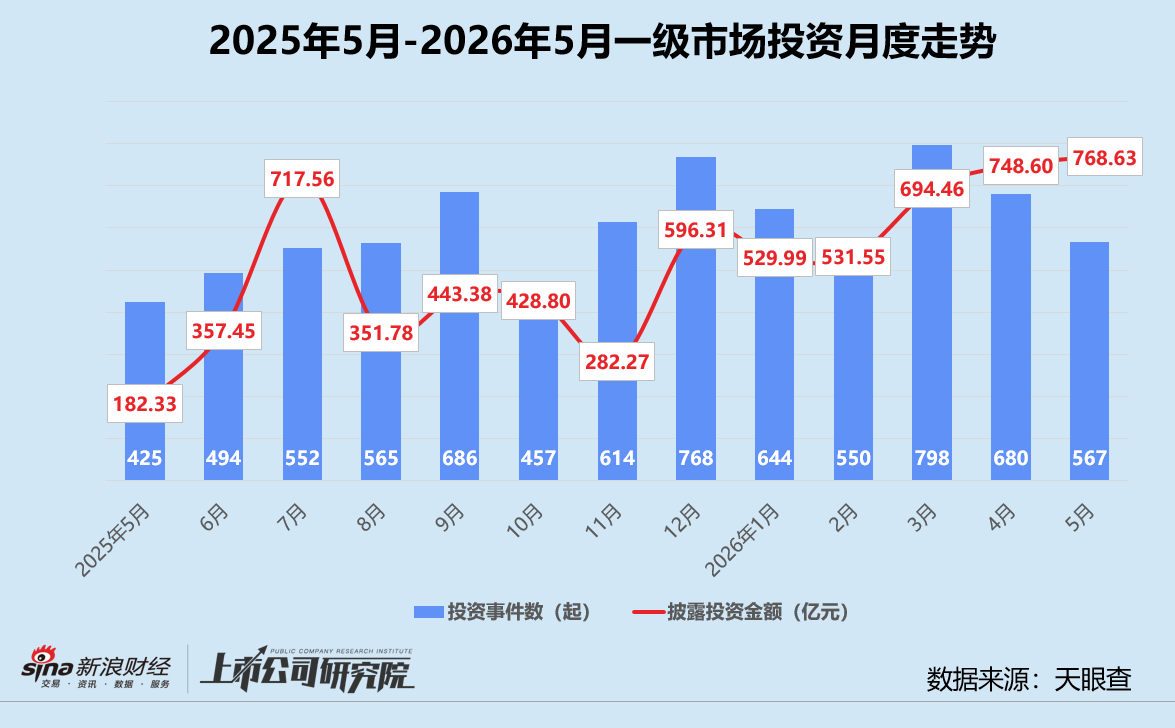

投资端热度也在二级市场的科技叙事带动下持续走高。基于公开数据不完全统计,5月国内共发生股权投资事件568起,同比增长33.6%,环比下降16.5%;披露投资总额达768.63亿元,再次刷新近一年内纪录,与4月相比提高2.7%,约为2025年5月的4.22倍;平均单笔投资金额同比大幅提升215.4%,达到1.35亿元,环比增幅约为22.9%。

大部分资金流向人工智能、先进制造等特定高估值赛道。基础大模型Kimi母公司「月之暗面」完成新一轮20亿美元融资,折合人民币135.31亿元,投后估值突破200亿元。同属“AI六小虎”的大模型企业「阶跃星辰」最新融资高达25亿美元,折合人民币169.14亿元。据公开报道显示,公司近期已完成股份制改造和红筹架构拆除工作,准备冲刺港股IPO。两笔百亿融资合计约占本月披露投资总额的39.6%。

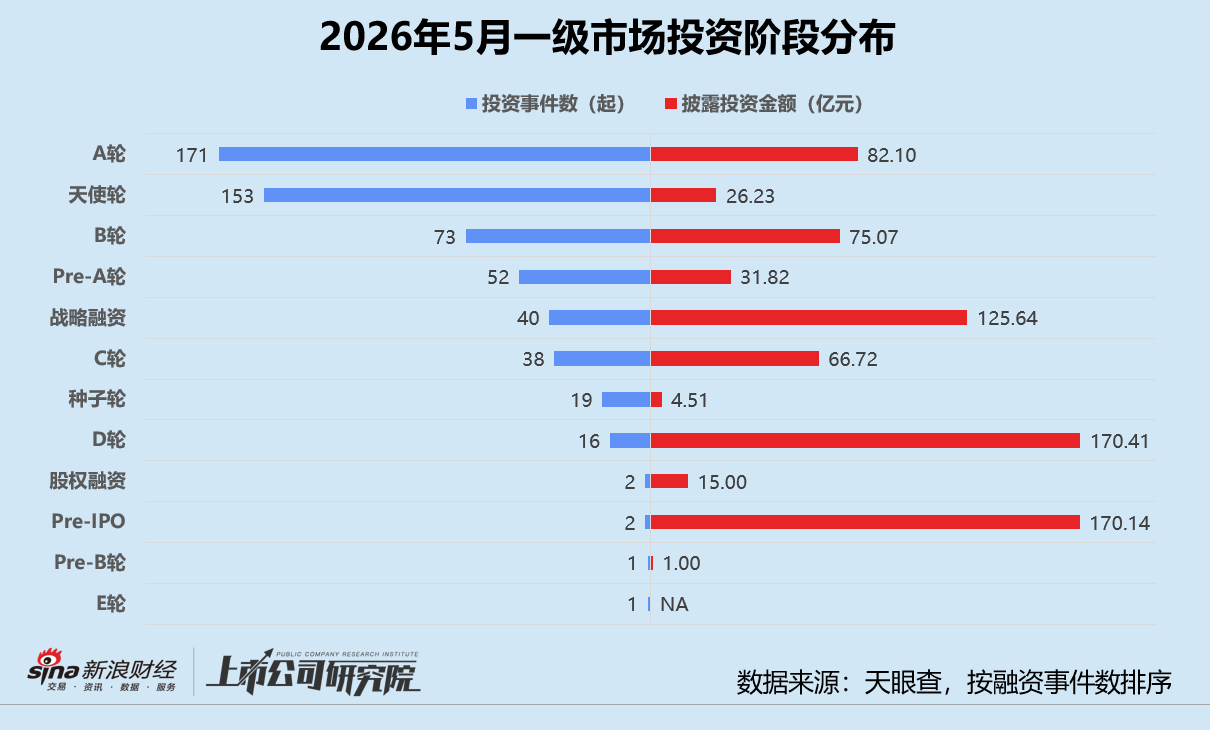

从阶段分布来看,A轮作为连接早期孵化与成长期扩张的关键环节,投资事件数继续占据首位,5月共发生171起,披露金额82.10亿元;紧随其后的是天使轮,事件数达153起,金额为26.23亿元。Pre-IPO轮和D轮在「月之暗面」和「阶跃星辰」的两笔大额融资影响下,披露金额均超过170亿元。此外,战略融资轮40起事件共获投资125.64亿元,吸金能力尤为突出。

“投早、投小”策略不断深化。5月,早期投资(包含种子轮、天使轮、Pre-A轮)事件数合计达224起,占总投资事件数的39.4%;投资金额共62.56亿元,占比约8.1%,是一级市场流动性的主要承载区。从投资事件数占比来看,早期投资稳中有进,同比、环比分别上涨7.4个百分点、3.9个百分点。这表明在当前的市场环境下,投资机构依然倾向于在产业链上游和初创期进行布局,挖掘高成长潜力的“独角兽”。

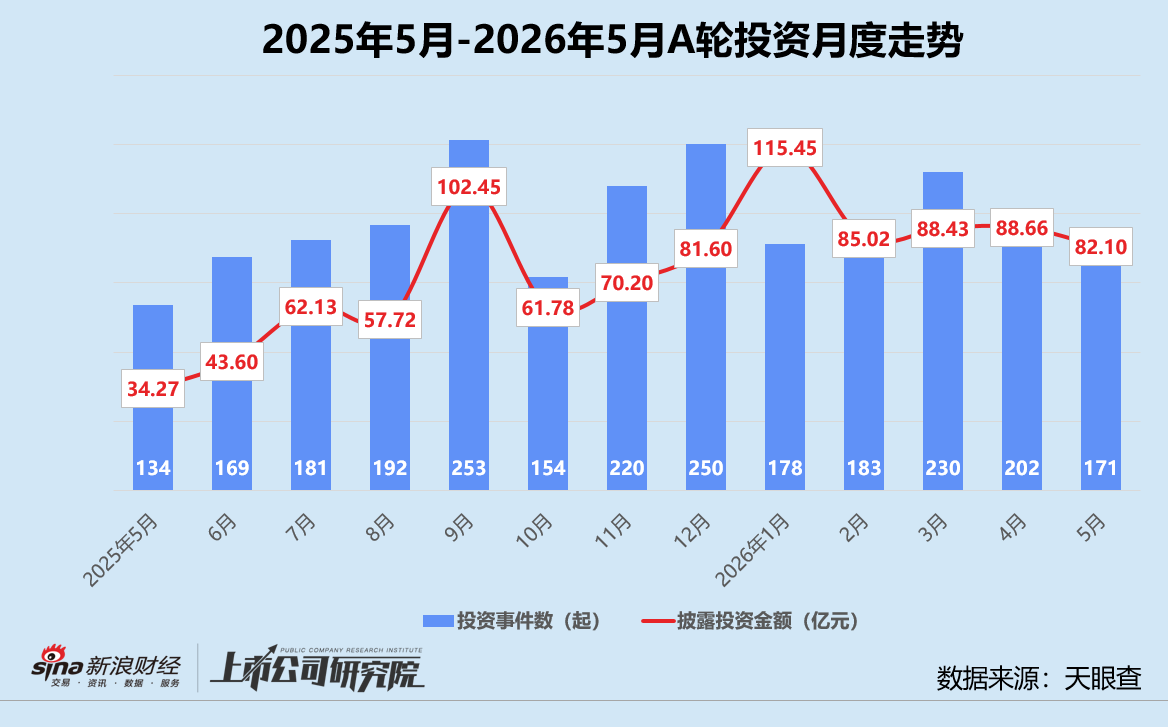

结合往期数据分析,A轮作为企业发展的关键里程碑,一直是市场的“中坚力量”,投资频率和规模相对平稳。5月其投资事件数共计171起,尽管环比下滑15.3%,但与2025年5月相比增长了27.6%。在资金端,A轮披露的总投资金额录得82.10亿元,虽然较4月小幅回落7.4%,但约为2025年同期的2.4倍,这说明资本对于具备初步商业模式验证的成长期企业保持极高的配置意愿;平均单笔投资金额约为4801.27万元,同比、环比分别增长87.7%、9.4%,反映了资产估值的修复和头部效应的强化。

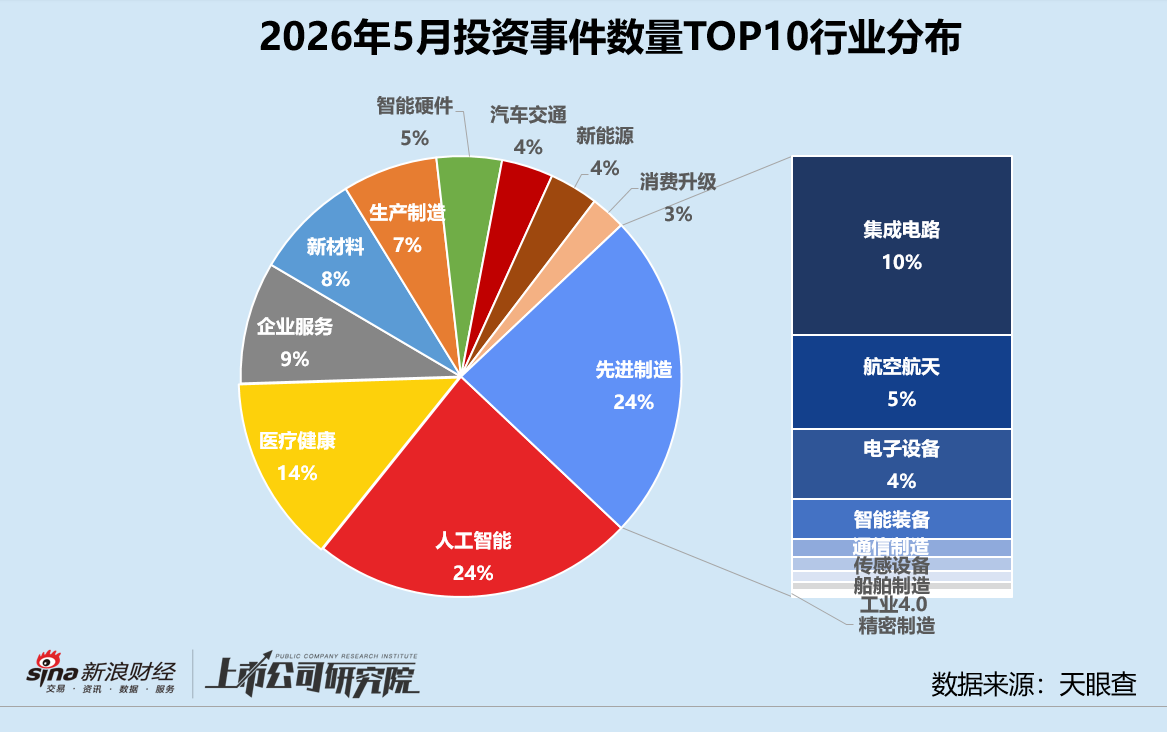

从行业分布来看,先进制造与人工智能是市场的“压舱石”,两大赛道投资事件数合计贡献42.3%,披露金额更是占比61.7%。在先进制造赛道内部,集成电路领域的投资事件数共计49起,投资金额约为24.25亿元,分别占比40.5%、35.3%。航空航天领域表现亮眼,26起事件共获27.00亿元投资额。4月刚刚融资3亿美元的eVTOL研发商「VOLANT沃兰特」,再次完成10亿元C+轮融资,由国寿科创领投,上海闵金投、蔚来资本、基石资本等联合跟投。

而在人工智能赛道内部,智能机器人依旧是获投项目最多的领域,数量占比超过一半。AIGC在「月之暗面」和「阶跃星辰」两笔百亿融资的推动下,披露投资额高达308.92亿元,约占赛道投资总额的76.1%。值得关注的是,AI基础设施厂商「基流科技」以12.66%股权获得融资11.60亿元,投后估值达91.63亿元,公司已于4月底向港交所递表。

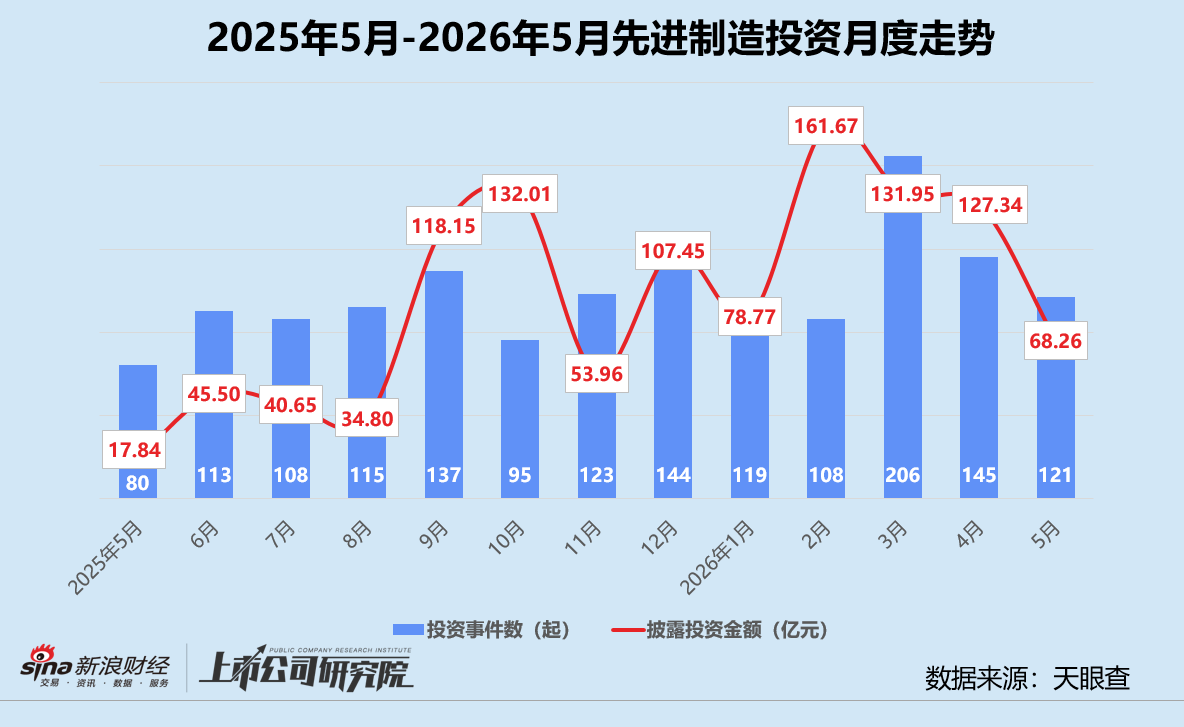

结合往期数据分析,先进制造投资深受宏观政策、行业技术突破以及资本情绪周期的剧烈影响,呈现出极其显著的“双峰双谷”震荡形态,2025年9 -10月以及2026年2-3月实现“量价齐升”。5月赛道共发生投资事件121起,披露投资总额约为68.26亿元。与2025年同期相比,两项指标分别增长51.3%、282.7%,但相较2026年4月明显回落,分别下降16.6%、46.4%;平均单笔投资额降至5641.48万元,是自1月以来的最低点,市场进入冷静期,显示出明显的获利了结和估值消化迹象。

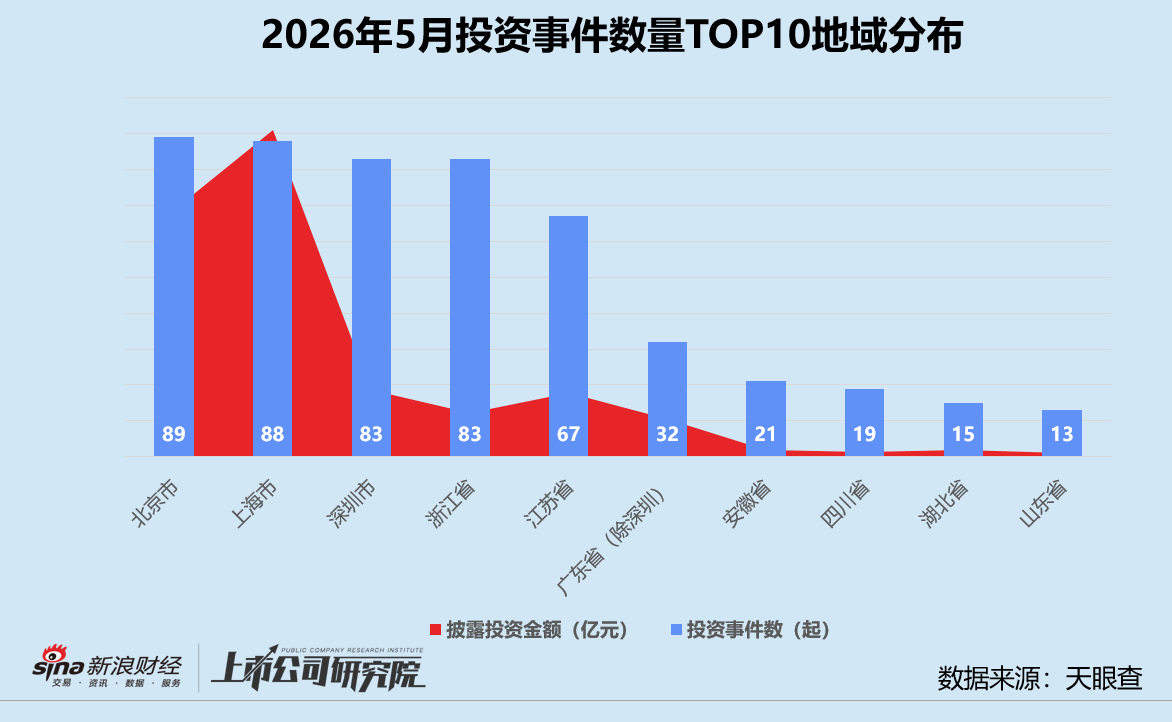

从地域分布来看,投资热度呈现出明显的“头部聚集”效应,且区域分化特征显著。北京以89起事件数位居第一,上海(88起)、深圳(83起)和浙江(83起)紧随其后。排名前四的城市之间投资活跃度差距极小,竞争处于白热化状态。江苏首次跌出前三名,投资事件数同比、环比分别减少21.2%、51.4%。上海披露投资额高达273.21亿元,较第二名北京(206.66亿元)整整高出超66亿元。山东投资额同、环比双降,降幅分别为21.2%、54.8%。

作为全国科技创新中心,北京的一级市场具有风向标意义,坚持“投早、投小、投硬科技”与政策导向高度吻合。5月,其天使轮、Pre-A轮和种子轮投资事件共42起,约占早期阶段投资事件总数的18.8%。尤其Pre-A轮和种子轮,投资事件数分别占该轮次事件总数的23.1%、31.6%,披露投资额占比均达到50%以上。人工智能和先进制造项目各占赛道事件总数21.8%、18.2%,披露投资额占比约40.9%、32.3%。

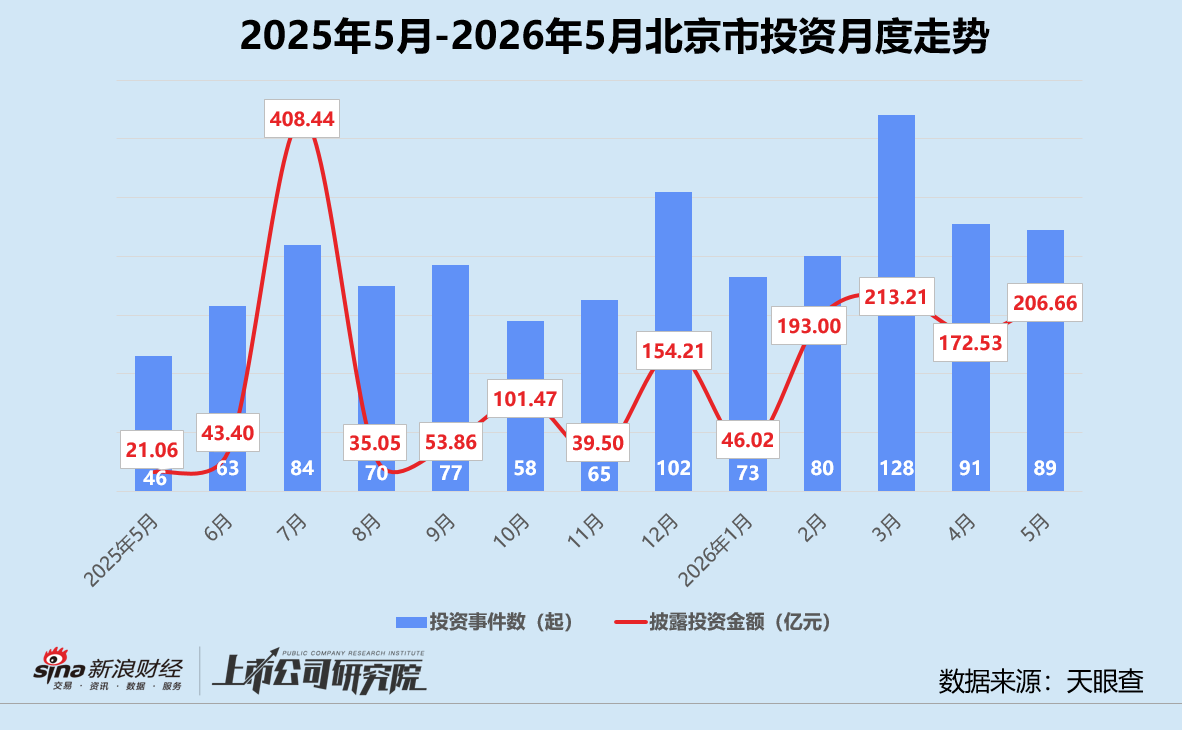

结合往期数据分析,北京的投资表现呈现出“事件数高位企稳、金额波动攀升”的特征。就投资频次而言,2025年下半年震荡上行,进入2026年后,月均投资事件数基本保持在80起以上的高位。5月投资事件数量环比微降2.2%,但同比近乎翻番。就投资披露金额而言,剔除2025年7月国网新源高达365亿元的巨额融资,地区整体呈上行趋势。2026年2-5月,北京作为人工智能、集成电路和医药健康三大赛道高地,投资金额连续四个月维持在170亿-210亿元区间。本月披露投资额同比暴涨881.5%,与4月相比提高19.8%。“量跌价升”的变动表明,市场资金正在加速向头部项目和成熟期项目集中。

活跃机构

本月投资活跃度排名前三的机构为元禾控股、深创投和高瓴创投,参投事件数分别为13起、11起、9起。从被投企业的行业分布来看,活跃机构的配置策略以人工智能、先进制造和医疗健康为主。一方面,人工智能已从“可选项”变为机构配置的“必选项”。另一方面,在国产替代和供应链升级的大背景下,硬科技制造领域和医疗健康长坡厚雪赛道依然是机构寻找高确定性增长的核心阵地。

募资端美元基金回暖信号明确,地方国资主导人民币基金,高校系基金有崛起之势。BAI资本宣布完成新一期美元基金的首轮关账,已募规模达6亿美元,目标规模为8亿美元。基金主要投向中国冠军企业出海过程中形成的新增长平台、从亚洲本土创新出发并逐步走向跨国经营的全球化企业、具备全球领先创新能力并有望借助中国市场实现规模化增长的国际化企业。

温州国投资本一口气落地了龙晟、工投和接力三只子基金,认缴规模合计11亿元。其中,龙晟基金将助力龙湾区开展产业招引,工投基金聚焦“FGF(生长因子)之城”建设,重点支持基因药谷相关产业项目,而接力基金联动市联合产权交易中心,支持S基金份额转让。

湖北省长江科创华科种子投资基金由楚天凤鸣科创母基金联合嘉道资本、洪山资本共同发起设立,总规模2亿元。基金重点聚焦华中科技大学优质创新成果及校友创新创业项目,“高校+国资”的模式正在成为早期硬科技投资的新兴力量。

大额投资

本月共有14起超10亿元人民币的大额投资事件,投资总金额合计498.28亿元,约占披露投资总额64.8%。

统计区间内,大额投资事件呈现出明显的赛道集中度和资金来源结构化特征,人工智能与汽车交通两大板块获投项目数量占比超七成,披露投资额合计占比近九成。人工智能赛道投资数量占比接近40%,除了基础大模型公司「月之暗面」和「阶跃星辰」,还覆盖AI基础设施研发商「基流科技」、具身智能「RoboScience」、AI芯片设计商「墨芯人工智能」等领域。汽车交通赛道最大一笔融资花落赛力斯旗下的品牌「蓝电汽车」,总金额高达66.71亿元。公开报道显示,赛力斯和字节跳动旗下的火山引擎近日达成深度合作,蓝电汽车近期已改名「赛豆」。

观察参投方不难发现,产业资本CVC和“国家队”已是中坚力量。几乎每一笔大额融资背后都有产业巨头的影子,如美团和移动投资月之暗面,宁德时代投资蓝电和启境,京东投资RoboScience。互联网流量红利见顶,大厂需要通过投资来补充技术短板或完善生态闭环,创业公司获得产业资本的资金也意味着拿到了稳定资源和订单。与此同时,国家级基金和地方国资纷纷“托底”,欣旺达、沃兰特航空、墨芯人工智能等项目背后不乏国资身影,地方政府通过投资引入高科技企业落地,实现招商引资与产业升级的双重目标。

新兴赛道

本月航空航天领域表现突出,共有26家企业完成27.00亿元融资。其中,商业火箭研发商「宇石空间」宣布完成5亿元A轮融资,由高榕创投、昆仑资本联合领投,建发新兴、蓝湖资本、弘晖基金、东证资本、臻泰资本、庚辛资本跟投;产业方股东紫金矿业、知名互联网战投、智能终端产业方联合投资,老股东高瓴创投、基石资本、千乘资本、知盛睿盈连续多轮追投。

宇石空间成立于2024年,专注于大运力低成本快速复用液体火箭的研发和制造,是目前国内唯一采用不锈钢火箭+液氧甲烷动力+“筷子”捕获臂回收方案的的团队。公司为客户提供成本最低的快速复用液体火箭,其核心产品AS-1号火箭正处于二子级共底贮箱生产阶段。宇石空间2026年计划生产三枚火箭,保障2027年上半年首飞任务,并在下半年实现商业化。

责任编辑:杨舒

多乐电脑版,bb体育网址,

多乐游戏下载相关资讯:bb体育投注,