美国中部时间5月29日至6月2日,被誉为全球肿瘤学界“奥斯卡”的2026年美国临床肿瘤学会(ASCO)年会正在芝加哥如火如荼地举行。

大会以“转化医学的科学与实践:改善全球癌症患者预后”为主题,依旧汇聚了全球顶尖肿瘤学者,集中展示年度最具突破性的研究成果。

中国创新药在本届年会上迎来了有史以来最亮眼的表现,真正成为ASCO的领衔主角之一。

官方数据显示,中国学者主导的研究共有95项入选口头报告、快速口头报告、临床科学研讨会及继续教育专场等重要环节,较2024年的48项、2025年的72项再创新高。其中,12项研究入选代表全球肿瘤学领域最高水平的最新突破摘要(Late-Breaking Abstract——LBA)环节,占本届大会全部63项LBA的近五分之一。

全球肿瘤药物的下一个主战场将聚焦于多特异性抗体、下一代ADC及细胞基因疗法;中国企业在这波浪潮中已从“跟跑者”跃升为全球创新核心力量。这一发展趋势在本届ASCO大会上得到了充分印证。

尤其是在多特异性抗体及下一代ADC领域,中国创新药的引领性优势已保持数年。

然而,与学术舞台上的高光时刻形成强烈反差的是,中国创新药板块在二级市场却遭遇了“黑天鹅”。截至今日收盘,创新药几乎全线飘绿。

究其原因,业内分析人士认为整个商业逻辑正在发生变化。第一是BD的预期;ASCO开幕前夕,市场流传创新药“出海”BD或将受限的传闻,虽传闻未被证实,但逐利的资本市场放大了政策风险的可能性。第二是ASCO的数据被严格的检视每一个细节,比如OS是否达统计学显著、样本量是否足够、安全性是否可控等,任何的不及预期都被会错杀。第三就是资金面的虹吸效应,全球风险资金被AI与半导体吸引,使得资金被大量分流。

但需要注意的是股价整体下跌只是交易层面和情绪面的波动,中国创新药向上的长期逻辑并未逆转。产业竞争力与股价走势出现背离,往往预示着底部的酝酿。

01

中国双抗跻身全球第一梯队

免疫单抗(如PD-1/PD-L1单药治疗)的获益人群占比仅约20%。而多特异性抗体可同时靶向多个抗原或表位,突破了单克隆抗体单一靶点的治疗局限,为癌症患者带来更显著的临床获益和更长的生存周期。

尽管中国药企在第一代免疫单抗领域未能抢占先发优势,但在多特异性抗体这一下一代抗体药物的核心赛道上,已率先实现突破并跻身全球第一梯队。

从目前获批产品数量来看,中国双抗市场已有超13款肿瘤药产品上市,其中4款为中国企业完全自主研发。康方生物、康宁杰瑞、恒瑞医药也在一定程度上代表了中国双抗领域第一梯队。

在本届年会上,多抗领域展示原创突破性的中国企业,包括康方生物、康宁杰瑞、信达生物、泽璟制药、三生制药等。

其中,康方生物的AK112(依沃西单抗,PD-1×VEGF双抗)与康宁杰瑞/石药集团的KN026(安尼妥单抗,HER2双抗),是仅有的两款入选LBA环节的中国原创双抗。

率先被刷屏的产品没有悬念。

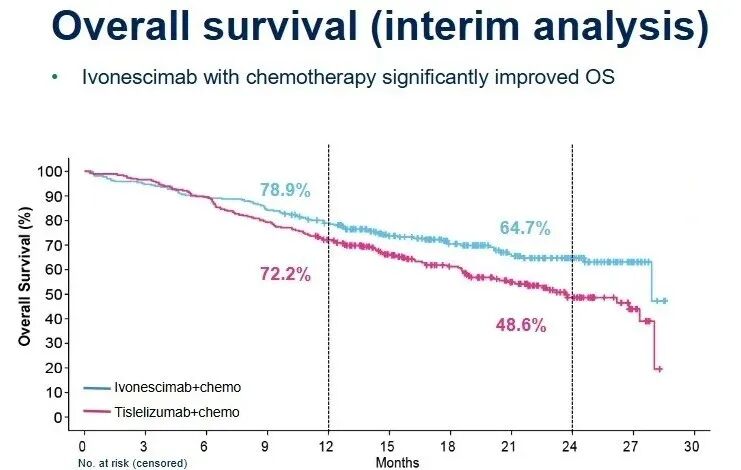

早上,康方生物全球首创PD-1/VEGF双抗依沃西联合化疗对比百济神州的替雷利珠单抗联合化疗,一线治疗晚期鳞状非小细胞肺癌(sq-NSCLC)III期HARMONi-6/AK112-306研究的OS显著阳性结果引发热议。

至此,ivonescimab(依沃西单抗)创造的“记录”包括:

HARMONi-2,全球首个无进展生存期(PFS)头对头击败K药单药的PD-1靶向疗法;

HARMONi-6,全球首个“双抗+化疗”优于“PD-1单抗+化疗”的III期研究;

HARMONi-3,若成功,将直接挑战K药联合化疗作为全球一线标准治疗的地位。

HARMONi-6研究也是ASCO成立61年以来,首个登陆大会Plenary Session的中国原创新药研究成果,该研究成果在国际顶级医学期刊《柳叶刀》(THE LANCET)主刊同期发表。

研究结果显示,相比替雷利珠单抗联合化疗,依沃西联合化疗可显著延长患者总生存期(OS)。截至2026年2月27日,中位随访时间为21.36个月时:

患者总生存期(OS)实现具有统计学意义的34%提升(业内普遍将30%的疗效提升视作重大突破);

无论肿瘤转移情况如何,所有亚组全部显著获益且趋势一致;

总体安全性良好,总体安全性特征与替雷利珠单抗联合化疗相当。

综合PD-1抑制剂联合化疗的过往数据可以判断,依沃西单抗展现出的生存期获益,不是源于对照组疗效偏弱。意味着,免疫单抗时代或许即将被颠覆。

而依沃西单抗之所以备受关注,因为在众多业内人士眼中,这是对中国势头正猛的生物医药产业的一场试炼。

统计全球双特异性抗体临床阶段管线可以发现,主要靶点集中在CD3与PD-(L)1;而在“PD-(L)1+”的组合中,PD-(L)1+VEGF双抗占比显著更高,依沃西单抗是排头兵。

在依沃西单抗问世前,贝伐珠单抗等VEGF单药抑制剂因存在致命出血风险,被严禁用于鳞状非小细胞肺癌患者。如今,PD-1xVEGF双特异性抗体疗法打破了这一局限,让鳞状非小细胞肺癌患者也能受益于抗VEGF作用机制。

但是,尽管研究核心数据向好,且实现了总生存期层面的历史性突破,美国专家却从患者入组标准、用药安全性、全球人群适用性三大维度,对依沃西单抗的最新数据提出了诸多质疑。

首先,是一个相对温和的观点,专家指出,VEGF抑制剂的早期总生存期获益常随长期随访逐渐消退,而本次中期分析的中位随访时间仅21.4个月,短于两组患者的中位总生存期,因此需要更长时间的随访数据来确认最终获益。不过康方公布的生存曲线已呈现明显分离且无交叉迹象,这提示依沃西单抗的相对获益仍在持续扩大。

其次,对于依沃西单抗联合方案的VEGF相关安全性表现,专家觉得这款双特异性抗体确实解决了传统VEGF单药抑制剂的出血禁忌问题,但整体而言,该方案引发的VEGF相关特有不良事件,与过往VEGF单药抑制剂相比并无显著区别。

再次也是此试验的最大争议,专家对Harmoni-6的入组标准提出质疑,认为存在三大偏倚。

1、排除了大血管侵犯、严重咯血患者,但纳入部分轻度风险者,临床难以界定用药边界,而鳞癌本身多为中央型、易咯血。

2、性别严重失衡,受试者几乎全为男性,远低于常规鳞癌试验≥20%的女性入组比例。

3、年龄限制,试验排除75岁以上人群,且65岁以上亚组未显示疗效获益。而美国肺癌患者中位年龄接近70岁。

综合以上,专家认为Harmoni-6试验(数据来自在中国开展的III期临床试验分析)得出的总生存期结论,或许并不适用于全球肺癌患者群体。

而市场似乎也更期待HARMONi-3这一全球多地区研究的终点数据。

再看安尼妥单抗联合方案,则显示有望成为HER2阳性乳腺癌新辅助治疗的全新标准疗法。

康宁杰瑞/石药集团KN026(安尼妥单抗,HER2双抗),公布了其联合白蛋白结合型多西他赛(HB1801)用于HER2阳性乳腺癌新辅助治疗的III期KN026-004研究阳性结果;达到预设主要终点,疗效显著优于当前全球标准治疗方案。

这是一项随机、对照、开放、多中心III期研究,共入组521例早期或局部晚期HER2阳性乳腺癌患者,按1:1随机分配:

试验组:安尼妥单抗+HB1801±卡铂

对照组:曲妥珠单抗+帕妥珠单抗+多西他赛±卡铂(标准THP±Cb方案)

*** HB1801是石药集团自主研发的白蛋白结合型多西他赛,不含聚山梨酯80和乙醇,无需激素预处理,安全性和患者依从性更优。

研究按临床分期、激素受体状态及卡铂使用情况分层,主要终点为盲态独立评审委员会(BIRC)评估的总病理学完全缓解率(tpCR)。

从核心疗效来看,均显著优于对照组:

主要终点tpCR:BIRC评估试验组tpCR率达62.4%,显著高于对照组的51.2%(单侧P=0.0036);研究者评估结果一致(63.9% vs 51.2%,P=0.0011);

全亚组一致获益:无论是否使用卡铂、激素受体状态及临床分期如何,所有预设亚组均显示一致的tpCR获益;

乳腺病理完全缓解(bpCR):BIRC评估试验组bpCR率为64.6%,对照组为55.0%(P=0.0099)。

此外,两组安全性特征高度相似,未发现新增安全信号。

俗话说单抗看靶点,多抗看平台。

康宁杰瑞靠的就是其多抗平台两大核心技术。其一,是基于Fc的CRIB(电荷排斥诱导双特异性)异二聚体平台,可解决非对称双抗在化学、生产与质量控制方面的难题,实现高纯度双抗的稳定生产;其二,是单域抗体组合平台,能够灵活构建四价对称结构双抗,借助双靶点协同作用提升肿瘤靶向性,降低脱靶风险。

而此次结果不仅为安尼妥单抗背书,也验证了康宁杰瑞的CRIB平台。

02

学术高光与资本冷遇

或许,当今几乎所有高级别医药创新大会已不再是单纯的学术会议,而是演变为全球创新药产业的“超级路演场”与“价值重塑途径”。

中国药企从早年的“旁听生”成长为如今的“主角团”。在这个舞台上,每一次“演练”都是一场精心策划的商业战役。站上演讲台只是起点,其背后撬动的是千亿级资本注入、全球市场入场资格、跨国药企合作邀约,以及未来十年的行业话语权。

对于二级市场而言,ASCO会议期间的股价波动早已是行业常态,但本届大会实属些不甘心——几乎所有创新药企的股价都全线飘绿。

截至港股收盘,据不完全统计,基石药业下跌32%、康宁杰瑞下跌10%、劲方医药下跌8%、复宏汉霖下跌8%、君实生物下跌8%、科伦博泰下跌5%、荣昌生物下跌5%、亚盛医药下跌4%、百济神州下跌3%、信达生物下跌2.6%、康方生物下跌1.35%。

似乎仅和黄医药上涨2.5%、宜明昂科上涨2%、石药集团上涨1.2%、三生制药上涨1%。

但是看今天早上,多数下跌企业开盘时均呈上涨态势。其中康方生物涨幅一度接近9%、康宁杰瑞接近3%,这表明市场最初对ASCO大会公布的亮眼数据持积极态度。

或许,这就是生物科技行业“买预期、卖事实(Buy the Rumor, Sell the News)”规律的体现。

多数药企开盘上涨反映了市场对ASCO数据的初步积极反应,但收盘全线下跌则是多重因素叠加的结果,核心原因在于预期提前过度兑现;自2026年4月ASCO摘要公布起,创新药板块便启动了一轮上涨行情。

若要说非积极态度,或许更源于市场对这些优异创新数据如何转化为实际收益的理性思考。登上顶尖舞台并获得“信任背书”后,市场期待的是跨国药企的“采购清单”,但本届ASCO似乎仅在开幕前有信达生物与辉瑞达成的重磅合作。

也有人将创新药此波下跌归因于外资做空。不要忘记ASCO首先是“美国临床肿瘤学会”年会,这个前缀从诞生之日起就决定了它的“偏向性”——既是全球肿瘤学的学术殿堂,也是美国医药产业展示实力、制定标准和主导全球临床实践的核心舞台。

而中国企业如今取得的成绩已实属不易。随着越来越多中国药企站上ASCO舞台中央,我们更应着眼长远,只要不断掌握全球创新药产业的话语权,未来中国肿瘤学术会议也有望成为全球顶流。

开云网页版,星空体育下载,

开云体育平台相关资讯:星空体育下载,