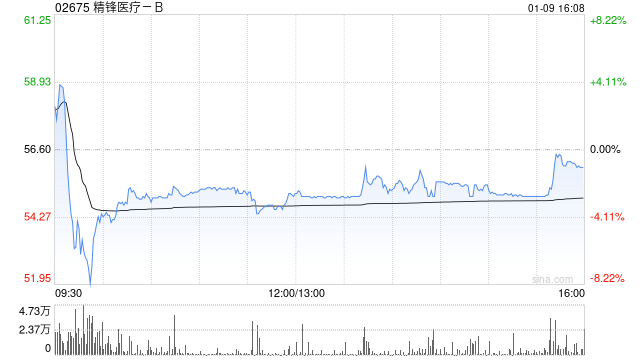

星展发布研报称,首次覆盖精锋医疗(02675),给予“买入”评级,目标价68.1港元,2026至2028年盈利年均复合增长率预测达187%,2026至2030年收入年均复合增长率预测达49%,至43亿元人民币。该行预期,精锋医疗在核心产品MP1000的关键优势带动下,公司有望于2026年达致收支平衡。该行认为,海外市场为精锋医疗的主要增长动力,目前于55个国家及地区取得注册批准。然而,全球紧张局势可能减缓公司的市场渗透。

责任编辑:卢昱君

开云集团,yy易游下载,

开云app相关资讯:易游,

2026-05-06 12:42:54

责任编辑:卢昱君

开云集团,yy易游下载,

开云app相关资讯:易游,

原标题:即月期指高开42点 瞬时风力可达11级 | 稿源:yy易游m6 | 责任编辑:董红玲