来源:资管有道

“这样的账户管理和风控系统,怎么能让储户放心?”

银行卡莫名被划走17.5 万余元,本人从未办过该行信用卡,钱款却被用来偿还一笔陈年欠款?

6 月 3 日,江苏广播电台披露一则离奇金融纠纷,南京储户何先生的遭遇引发热议。

本该在九年前就销户的冒名信用卡,因华夏银行层层失职持续计息滚债,最终借助系统漏洞直接划空储户活期存款,本金虽仓促退回,但银行多项违规事实难以抹平。

01

陈年冒名卡,突发大额扣款

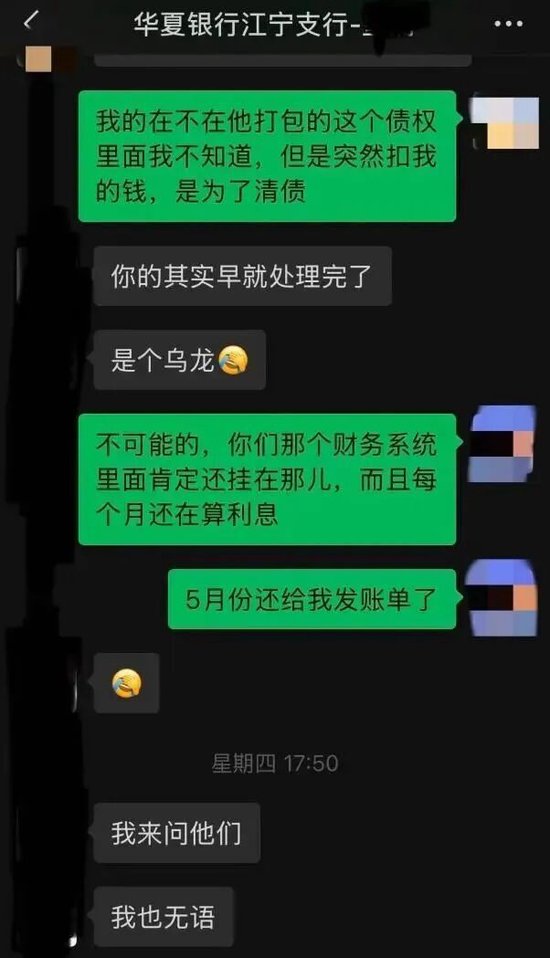

4 月 27 日,何先生华夏银行储蓄卡突发大额转出记录,175166.6 元被备注信用卡还款一次性划走,账户余额直接清零。

经向银行核查,扣款对应的信用卡开立于2017 年 8 月,系他人盗用当事人身份信息违规办理,原始透支金额 5.9 万元。

早在当年,何先生就前往银行核实并报警报备,华夏银行现场核查后明确卡片属于伪冒开户,当即取消相关征信逾期记录、终止催收,口头承诺完成卡片注销。

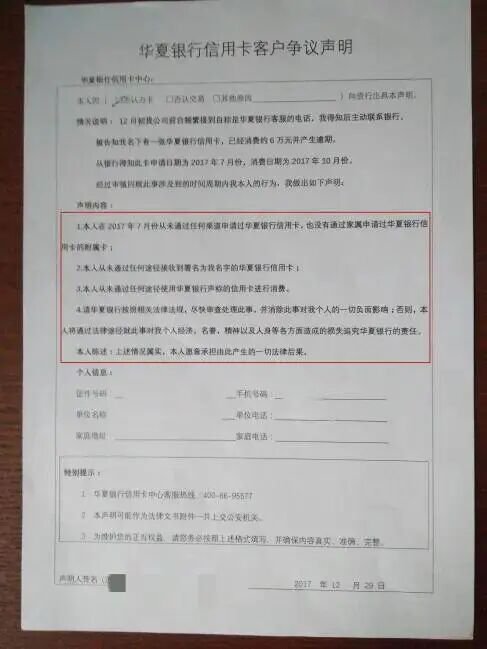

图:2017年,何先生曾签署华夏银行信用卡客户争议声明

图:2017年,何先生曾签署华夏银行信用卡客户争议声明可九年时间里,银行始终没有落实销户、止付操作,利息、违约金连年累加,欠款膨胀至28.6 万元。

银行事后将扣款缘由归为系统升级出错,作废卡片档案标识错乱,被系统判定为有效账户,触发行内自动代扣机制。扣款两天后银行原路返还全部本金,5 月末才正式注销涉事信用卡,仅口头致歉,拒不赔付资金被占用产生的利息损失。

02

律师直指:扣款行为于法无据

江苏广播栏目特聘执业律师在节目中指出,从现行法律来看,华夏银行本次划扣行为存在根本性违法。

按照《商业银行法》规定,个人储蓄存款受法律严格保护,只有法院出具法定协助扣划文书、储户签署书面代扣协议两种合法划款途径。本案涉卡自始至终是冒用身份开立,借贷关系和储户没有任何法律关联,银行没有任何权利自行划转储户储蓄存款抵偿争议欠款。

律师补充,所谓系统失误不能成为免责理由。前端发卡环节风控失效,致使冒用身份成功办卡;纠纷办结后未按承诺销卡归档,放任债务常年复利增长;内部代扣系统未对历史争议、伪冒卡片设置拦截机制,三项内控接连失守,是酿成本次侵权扣款的核心原因。从同类司法判例来看,银行违规私自划款,除返还本金外,依法还需要赔付储户相应资金占用利息。

03

全链条失守,银行多处失职

梳理整件事件始末,华夏银行全流程漏洞清晰可见。

一位银行业观察人士向资管有道表示,首先是发卡审核形同虚设,实名制管控落地失效,不法分子仅凭盗用信息就能成功获批信用卡,埋下初始隐患;

其次是客诉闭环管理缺位,已经定性伪冒的卡片被长期搁置,工作人员只处理征信与催收,漠视注销卡片的硬性约定,九年时间任由负债不断滚存;

最后是内部代扣规则设计粗放,银行单方面默认本行账户互通代扣,没有建立问题卡片黑名单拦截机制,让档案管理漏洞顺着系统规则转化为储户财产损失。

截至目前,华夏银行划扣的17万余元已经归还,他人冒办的信用卡已被注销,但对此,外界仍有不少疑问。

当年冒用何先生身份办卡、盗刷的人是谁?华夏银行是否已经进行追查?所谓的“系统漏洞”,让已被认定为冒办的账户“死而复生”,何先生的遭遇是否是个案?这样的账户管理和风控系统,怎么能让储户放心?

04

结语

一桩搁置九年的旧案,以储户存款被强行划扣的形式重回公众视野。单笔钱款的退回无法掩盖银行全链条管理弊病,此次事件也暴露出部分银行在消费者资金安全管理上的短板。如何压实内控责任、守住存款安全底线,仍是华夏银行亟待整改的问题。

责任编辑:曹睿潼

乐玩国际,rb88走地皇,

乐玩国际网址相关资讯:热博rb88体育app下载,