CFC商品策略研究

研究员 |中信建投期货研究发展部 陈家谊

研究助理|中信建投期货研究发展部 谢明妍

摘要

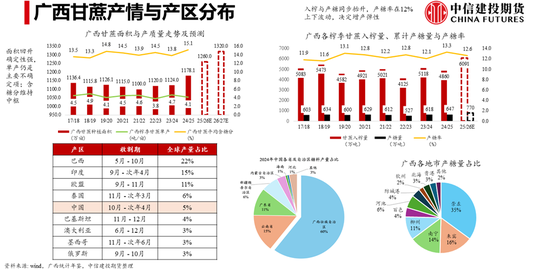

2026年5月25日至29日,我们走访广西柳州、来宾、南宁、崇左四个白糖主产区,调研覆盖糖业集团总部、核心糖厂、现代化种植基地及交割库。综合糖厂反馈与田间观察,今年广西甘蔗出苗情况为近年最佳。糖厂普遍认为,自播种以来光照、温度与降雨匹配度较高,有利于出苗与前期生长;尽管4月降雨偏少,但5月以来降雨持续、土壤墒情快速恢复,蔗苗长势旺盛,多位一线管理者评价为“从业数十年来最好的苗情”。

在退桉还蔗、退果转蔗以及部分“旱改水”成效不佳区域回流种蔗等因素带动下,新榨季面积扩张确定性较强。若后期无显著极端天气扰动、单产与产糖率维持较高水平,2026/27榨季广西产糖量存在冲击800万吨的可能。随着国内食糖自给率抬升,国内供需对价格波动的解释力有望增强,白糖定价权重或进一步向“内盘自身供需”倾斜。

但在5月时点,面积与苗情尚不足以直接外推最终增产幅度,仍需重点跟踪7—9月主生长期的降雨表现。除天气外,暖冬背景下螟虫等病虫害更早发生、范围更大;叠加“严禁焚烧蔗叶”政策,虫卵越冬基数与防控压力上升,或成为制约产量兑现的关键变量。同时,地租与人工砍收成本高企挤压利润,机械化替代受含杂率扣款、行距不匹配与地形碎片化限制短期难以缓解;现货贴水下糖厂注册仓单动力偏弱、出库更趋“有价即走”,中游“蓄水池”作用边际减弱,终端消费的真实恢复仍待夏季旺季进一步验证。

一、种植面积:政策与经济双重驱动,新榨季迎来确定性扩张

从本次调研覆盖的糖厂看,新榨季甘蔗面积扩张具备普遍性,单厂对应的扩张规模多集中在5,000—20,000亩区间。若以平均单厂扩张10,000亩作静态估算,结合广西约73家糖厂的行业结构,新榨季全区新增面积预计在60万—70万亩。以正常年景单产5.2吨/亩、2025/26榨季广西平均产糖率12.63%测算,上述新增面积对应糖增量约40—50万吨,意味着广西产糖量在当前约770万吨的基数上继续抬升具备现实基础。(注:该测算仅作为增量量级的静态参考,最终产量兑现仍需依赖主生长期天气与田间管理水平。)

本轮种植面积扩张的核心动力主要来自三方面:

1)“退桉还蔗”:仍为最主要增量来源,但边际红利趋弱

调研显示,“退桉还蔗”仍是最核心的增量来源,但其边际释放已明显放缓,后续增量空间趋于收窄。短期驱动来自木材市场下行拉大收益落差:桉树价格由约1,000元/立方米下跌至500元/立方米,按4—5年轮伐周期计,桉树亩均净收益由5,000—6,000元降至约2,500—3,000元,种植回报明显下滑,削弱了桉树相对甘蔗的经济吸引力,推动农户市场化转种。调研中某糖企反馈,即便今年地方清桉力度有所减弱,但受蔗桉收益差驱动,农户自发退桉,公司退桉还蔗面积仍超2万亩。

但从中长期看,连续数年的集中清退使可转出的桉树林地资源趋于枯竭,多家糖厂与基层农务人员直言“土地潜力基本用完”。与此同时,部分糖企改扩种补贴收缩(如桉改补贴较去年850元/亩明显下调)亦反映政策红利边际减弱。此外,还需关注桉树相对甘蔗的“机会成本优势”:五年一收、管理粗放、用工强度低;而甘蔗种植劳动力以“60后”“70后”为主,老龄化趋势明显。综合判断,退桉还蔗带来的面积扩张窗口期大概率在未来1—2年内触顶,此后广西甘蔗面积增长斜率或将显著放缓。

2)“果树转蔗”:水果景气下行推动土地回流,高值作物威胁整体可控

“退果转蔗”及竞争作物回流构成面积扩张的第二大来源。调研反馈,柑橘等大宗水果在供给过剩叠加病害扰动下普遍承压,沃柑收购价由高峰期5—6元/斤跌至1—2元/斤,果园退出与改种甘蔗加速。崇左等主产区部分香蕉地亦在退出,但受钢架、滴灌等基建投入尚未摊销及高地租合同约束,节奏相对偏慢;在较高补贴推动下仍存在一定潜在转蔗空间。

相比之下,药材、罗汉果、百香果等高价值作物亩均产值虽高,但普遍呈现“高风险、高波动、销路不稳定”的特征,难以形成持续的大规模扩张。甘蔗在“糖厂保底收购、收益相对稳定”的机制支撑下,仍具更强的抗风险吸引力,整体替代威胁可控。

3)“旱改水”项目回流:甘蔗“保底收益”对低效粮田的市场化替代

“旱改水”原为提升粮食产能的政策项目,但部分项目在落地中面临水利配套不足、工程推进不及预期及收益显著偏低等问题,引发回流种蔗现象。调研中某糖企基层农技人员反馈,当地最早涉及约3万亩的旱改水项目,目前已有近2万亩重新种回甘蔗,回流比例接近2/3;且项目规模多在1,000—3,000亩,体现回流呈现“成片区、规模化”的特征。

诱因主要在于:部分工程停滞导致土地撂荒;灌溉水源不稳定、配套不足影响稻作连续性;以及水稻收益显著低于甘蔗(甘蔗具备糖厂保底收购),农户在收益比较下选择回流。补贴结构亦从侧面印证“熟地改种”的成本更低:普通旱田/水田改种甘蔗补贴(约300元/亩)显著低于清退桉树或果树(约700元/亩),在较低补贴下仍能推动回流,说明甘蔗对低效田块的市场化替代动力较强。

二、种植结构与成本收益

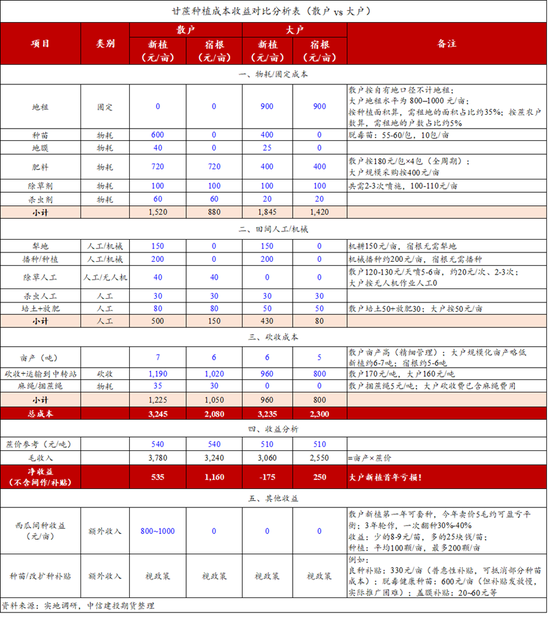

1. 种植结构:散户占比高,大户“规模优势”被地租挤压

广西蔗区仍以散户为主:50亩以下散户约占总面积65%,50亩以上大户约占35%;若按户数口径,大户约占5%。两类主体经营特征差异明显:

-

散户多为自有土地,通常不计地租;田间管理更精细、单产略高。但农资采购偏零散、砍收多自行组织,对农资与用工价格波动更敏感,成本稳定性相对弱。

-

大户以租地规模化经营为主,在农资集采、机械化作业与砍收组织上具备议价优势,可变成本更可控。但地租为刚性支出(全区多在800—1,000元/亩),糖价下行周期中对利润挤压突出——柳州某集团成本数据显示,大户去年在各项补贴加持后仍亏损约100元/亩。

同时,蔗区劳动力持续老龄化,种植主力多为“60后”“70后”。有糖厂负责人判断,50岁后从事重体力农活意愿显著下降,“现有劳动力或仅能支撑约5年”。因此,大户在应对劳动力短缺上具备长期优势,但前提是机械化率持续提升。

2. 成本收益分析

基于多方调研,散户与大户(新植/宿根)的综合成本收益估算见下表。主要成本项如下:

1)地租(大户刚性支出):区域分化明显,来宾约700元/亩,南宁约800元/亩,崇左约900—1,000元/亩。退香蕉地因原合同地租较高(普遍1,000—1,300元/亩),转蔗后地租成本可达1,300元/亩。部分外来资本“下乡包地”曾推高局部地租(柳州有资本以1,200元/亩拿地后因效益不佳退出),但资本退潮后地租回落仍需时间。

2)农资:钾肥/二铵领涨,大户锁价 vs 散户随买

农资涨价是今年种植端的突出变量。结构上尿素等氮肥价格相对稳定,磷肥中二铵涨幅更为明显(同比约30%);钾肥绝对价格由2,000—3,000元/吨上行至3,000—4,000元/吨。折算到用肥成本,每亩约多支出80元,同比增幅约15—20%。

大户与散户分化明显:大户通过“集采年销”提前锁价——崇左某糖企数据显示,去年集采价约2,600元/吨,春节前锁定2,800元/吨(涨幅不到10%),而春节后市场价已至3,300元/吨(涨幅近20%),大户每亩用肥成本可控制在450元左右。散户则多为随用随买,缺乏锁价手段,零售价格波动冲击更直接。部分糖企以自有肥料厂赊销缓解压力(某集团年赊销量超10万吨,下个榨期从蔗款扣回),但并非所有企业具备该条件。

3)砍收(最大成本项):人工价格季节性波动显著

人工砍收是甘蔗种植中最大的单一成本项,且季节性特征显著。来宾调研显示,开榨前期用工相对充裕,砍工约110元/吨;清明后因劳动力回流不足,砍工抬升至150元/吨,且后续仍有上行压力——一线普遍反馈“到10月份更贵,后半年更难请”。

按5吨/亩单产、砍工110—150元/吨测算,仅砍收人工费约550—750元/亩;若进一步叠加装车、运输等环节,收获相关成本将明显抬升。与此同时,劳动力持续老龄化、年轻人不愿从事砍蔗导致“用工荒”加剧;坡地与碎片化地块受地形限制难以开展联合作业或机收替代,仍高度依赖人工,从而进一步推高实际成本。

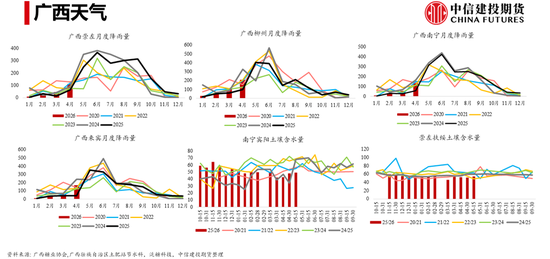

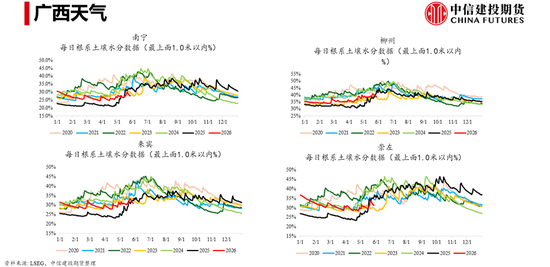

三、天气与厄尔尼诺:重点关注7—9月

截至目前,广西蔗区水热条件整体匹配较好,虽4月阶段性偏干,但5月以来降雨增多促使墒情修复较快,甘蔗长势偏旺。然而,从苗情向好到最终单产兑现仍存在关键窗口,7—9月主生长期将是决定2026/27榨季产量的主导阶段,需重点跟踪“降雨—高温”组合表现;若偏旱与高温持续并延伸至10月,将对中后期生长及糖分积累形成明显扰动。

就厄尔尼诺影响而言,其对广西的作用具有高度不确定性与区域差异性,且与台风、病虫害及田间管理等因素相互交织,难以简单线性外推。历史上确有减产先例可循,如2020/21榨季全区单产一度偏低(约3.6吨/亩),2022/23榨季柳州部分区域亦反馈减产超过30%。

尽管近年广西抗旱基础设施持续完善,滴灌、水肥一体化等覆盖率提升(如崇左部分规模化种植区已达约30%),在一定程度上增强了抗旱韧性;但若出现持续性极端干旱并导致水库水位明显下行,灌溉保障仍可能发生阶段性“失效”,从而放大减产风险。相比之下,国际端的供给风险更为直观:市场对印度季风偏弱与推迟的预期正趋于一致(季风降雨预测下调至常年均值的90%附近且登陆推迟),其潜在减产对外盘供给与市场情绪的扰动也更为明确。

四、机械化与产业链痛点

广西甘蔗机收率整体仍处低位,行业反馈全区平均约9%—10%。当前机收主要有两种组织模式:分步式机收与联合式机收;从调研落地情况看,分布式大致占约2/3,联合式约占1/3。尽管部分先进区域机收率可达40%,但大面积推广仍受阻。

制约机收扩面的痛点主要集中在三方面:含杂率扣款机制、行距适配性不足、以及地形与地块破碎化。首先,糖厂对含杂率考核较严,超标即扣款,直接削弱农户和服务主体选择机收的收益预期。其次,部分蔗地行距偏窄,调研显示全区约30%—50%地块行距不足1.2米,对主流大型联合收割机的适配性较差,导致机型选择受限、改造成本上升。第三,地形坡度与地块碎片化普遍,使联合作业效率下降、转场与组织成本抬升,进一步压缩机收的经济性。

五、品种、病虫害与补贴政策

从今年调研反馈看,种植端最大的生物安全风险在于暖冬背景下虫害压力上行。螟虫相关指标(如有虫株率)约4.3%,较常年水平明显抬升,发生时间也较往年提前约20天。螟虫造成的枯心苗、虫伤株将直接压制有效成茎数与单产,并可能通过扰动成熟进程与田间管理节奏,对糖分积累带来负面影响。除虫害外,黑穗病在个别区域亦有出现迹象,需持续跟踪其扩散范围及防控投入强度。

值得注意的是,禁烧政策在改善环境的同时,也带来一些新的防治难点:禁烧使田间蔗叶残留增多,虫卵越冬基数可能上升、田间清理难度加大,从而抬升病虫害综合防控压力;同时,残叶残茬若处理不充分,也可能在机收环节推高含杂率,进一步压缩农户与服务主体的收益预期。

品种结构方面,桂柳05136、桂糖42号仍为主力品种。政府通过良种补贴(约330—600元/亩)引导更新换代,但在实际决策中仍存在一定激励错配:部分农户更偏好高产型品种以追求“吨数收益”,而糖厂定价与加价机制更强调糖分与质量指标,二者收益导向并非完全一致。

此外,调研亦显示部分地区补贴存在到位滞后现象,拨付周期可能长达半年至一年。在补贴兑现不确定或延迟的情况下,农户在核算当期现金流与收益时往往难以将补贴纳入决策,政策激励效果因此被弱化;对扩种、换种与防治投入等需要前置资金的环节,影响尤为明显。

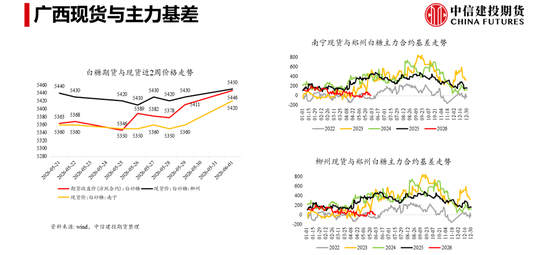

六、库存、基差与交割

交割库的调研显示,当前现货端情绪偏强。基差方面,从南宁/柳州现货与郑糖主力的基差走势看,基差整体处于偏弱区间,贴水居多且近期有向平水附近收敛的迹象;在此背景下,注册仓单经济性偏弱,该库目前暂无注册仓单。库存与出库方面,库容自3月中旬满库后开始去化,但出库节奏较以往更偏价格驱动,“有价即出”特征明显,传统淡旺季规律有所弱化。

七、进口政策演变与市场展望

国内产量持续增长、自给率持续改善,使进口政策取向更偏“稳内盘、保产业”,配额外进口的政策弹性明显下降:50%高关税项下的配额外进口许可发放预期显著收紧,市场普遍预期首批许可发放规模将收缩至约90—100万吨。在自给率继续提升的情形下,高关税许可存在进一步缩减、甚至阶段性暂停的可能;进口窗口的打开将更多取决于内外价差与政策边际变化。

交易层面,从进口平价视角看,国内现货报价对外盘仍体现出一定溢价,存在向平价回归的压力。以国际糖价约14—15美分/磅测算,即使计入50%关税,进口成本约5200元/吨,仍低于国内港口报价约5400—5500元/吨,内外价差收敛构成潜在交易方向;但其兑现节奏将显著受制于配额外许可的投放强度、通关节奏,以及糖浆等替代品进口管控政策的落地与执行力度。

短期市场焦点主要在三点:一是7—9月厄尔尼诺对主产区天气与单产兑现的实际影响;二是夏季消费旺季下游补库强度及其对现货溢价的支撑;三是糖浆进口及相关替代品政策的落地节奏与执行力度。中长期来看,研究框架或从“缺口主导”逐步转向“平衡表内生化”,国内产量弹性、种植成本与产业政策将成为更核心的定价锚。

研究员:陈家谊

期货交易咨询从业信息:Z0019860

研究助理:谢明妍

期货从业信息:F03153233

期货交易咨询业务资格:证监许可〔2011〕1461号

责任编辑:李铁民

球盟会网页登录,ayx官网,

球盟会登录入口相关资讯:爱游戏,