来源:险企高参

原标题:茅台系寿险公司月内一、二把手齐变:华贵人寿董事长刘刚转任黔晟国资、总经理罗振华功成身退;6.15亿元补血后偿付能力再回落

5月内,华贵人寿董事长刘刚、总经理罗振华相继离任。

5月29日,华贵人寿披露总经理变动公告。罗振华因年龄原因辞去公司总经理职务,经董事会决议,其自2026年5月15日起不再被聘任为华贵人寿总经理。

这已是华贵人寿半个月内披露的第二起核心人事变动。5月15日,华贵人寿公告称,刘刚因组织人事调动辞去公司董事长及董事职务,辞任自2026年4月30日起生效。刘刚离任后,由副董事长杨丽代行董事长职责。

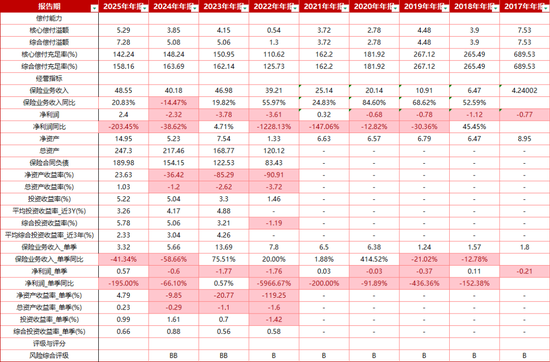

经营层面上,华贵人寿2026年第一季度保险业务收入7.35亿元,同比下降9.64%;净利润352.93万元,较上年同期亏损0.47亿元转正。投资收益率、资产规模、偿付能力同步走低,一季度末综合偿付能力充足率135.03%,核心偿付能力充足率120.28%,较上季度分别下降23.13个百分点、21.96个百分点。

罗振华因龄卸任华贵人寿总经理

刘刚半月前辞任董事长

5月内,华贵人寿董事长刘刚、总经理罗振华相继离任。

罗振华,1965年生,硕士研究生学历,硕士学位。公开履历显示,罗振华长期在寿险行业工作,主要经历集中在寿险公司分支机构经营、总公司办公室管理和公司经营管理岗位。

罗振华早年在新华人寿任职。湖南保监局2007年4月29日批复显示,罗振华获核准担任新华人寿湖南分公司总经理。此后,公开履历显示,罗振华还曾任新华人寿总公司办公室总经理、福建分公司总经理等职务。

离开新华人寿后,罗振华转任中法人寿保险有限责任公司副总经理。2020年6月,罗振华任华贵人寿临时负责人。2020年10月起,罗振华任华贵人寿总经理,后兼任公司党委副书记,至今已五年有余。直至2026年5月29日,罗振华因年龄原因辞去公司总经理职务。

不久前,华贵人寿董事长刘刚也因人事调整辞任,由茅台体系转向黔晟国资。

刘刚,1970年生,本科学历,学士学位,高级经济师。公开履历显示,刘刚早年长期在银行系统任职,随后进入贵州茅台体系,再进入华贵人寿董事会。

刘刚1992年毕业于贵州财经学院投资经济管理专业。1992年7月进入中国建设银行贵州省分行国际业务部工作,历任科员、科长、总经理助理。此后,刘刚先后担任中国建设银行黔南州分行副行长、贵州省分行国际业务部副总经理、贵阳河滨支行行长、安顺市分行党委副书记、副行长并主持工作,后任中国建设银行安顺市分行党委书记、行长。

2013年,刘刚转入贵州银行,先后任人力资源部临时负责人、计划财务部临时负责人、计划财务部总经理、财务管理部总经理兼资金计划部总经理,后任贵州银行行长助理。从这段经历看,刘刚可被理解为银行财务条线出身的人,做过分行经营,也管过总行计划财务。

2019年7月,刘刚进入贵州茅台酒股份有限公司,任副总经理、财务总监。2020年1月,刘刚获聘贵州茅台酒股份有限公司董事会秘书。2021年10月,因工作调整,刘刚不再担任贵州茅台酒股份有限公司副总经理、财务总监、董事会秘书。此后,刘刚任中国贵州茅台酒厂集团党委委员、总会计师、董事会秘书。

2023年11月,国家金融监督管理总局贵州监管局核准刘刚担任华贵人寿董事、董事长资格。2026年4月21日,贵州省人民政府发布职务调整信息,同意推荐刘刚为贵州省黔晟国有资产经营有限责任公司董事、副董事长、总经理人选,建议不再担任中国贵州茅台酒厂集团总会计师职务。随后,华贵人寿5月15日披露公告称,公司董事会于2026年4月30日收到刘刚书面辞职报告,刘刚因组织人事调动辞去公司董事长及董事职务,该辞任自2026年4月30日起生效。

截至目前,该司领导层由副总经理、党委副书记、工会主席、董事王剑波,副总经理、董事会秘书曹龙,副总经理、财务负责人、首席投资官陈冬梅,总经理助理杨红燕,总精算师、首席风险官陈彬,审计责任人李静娟,首席合规官席利芳7人构成。

一季度保费承压下降近10%,净利润扭亏为盈

作为贵州省国资委实际控制的地方国资寿险公司,2026年第一季度,华贵人寿主要经营指标出现分化,保险业务收入同比下降,净利润由亏转盈,投资收益率、资产规模均较上期走低。

2026年第一季度,华贵人寿保险业务收入达7.35亿元,同比下降9.64%。净利润0.04亿元,上年同期为亏损0.47亿元,本期实现由亏转盈。

效益和品质指标上,华贵人寿新业务价值为0.30亿元,新业务利润率为3.64%。13个月续保率为91.36%,综合退保率为0.82%。

规模指标上,华贵人寿2026年第一季度签单保费为7.83亿元。其中,新单首年期交签单保费为0.47亿元,十年期及以上新单首年期交签单保费为0.24亿元,续期签单保费为3.88亿元。

按渠道来看,华贵人寿银保渠道签单保费为3.48亿元,个人渠道签单保费为0.02亿元,团险渠道签单保费为0.87亿元,互联网渠道签单保费为3.09亿元,其他渠道签单保费为0.37亿元。银保渠道和互联网渠道占比较高,分别占总签单保费的44.45%和39.45%。个人渠道仅占0.28%。

代理人方面,华贵人寿期末个人营销员数量为161人。个人营销渠道件均保费为0.79万元,人均保费为4.42万元,营销员脱落率为11.54%。

投资水平上,华贵人寿年度累计投资收益率为0.001%,同比下降1.17个百分点;年度累计综合投资收益率为0.39%,同比下降2.21个百分点。资产方面,一季度末总资产达225.91亿元,较上年末下降8.65%;净资产为11.09亿元,较上年末下降25.77%。

偿付能力方面,一季度末华贵人寿综合偿付能力充足率为135.03%,核心偿付能力充足率为120.28%,分别较上季度下降23.13个百分点、21.96个百分点。最近两次风险综合评级结果均为B。

华贵人寿自2017年2月获批成立以来,历经近九年风雨,该司在2017-2025年里,保费收入增速稳健,保险业务收入分别为4.24亿元、6.47亿元、10.91亿元、20.14亿元、25.14亿元、39.21亿元、46.98亿元、40.18亿元和48.55亿元。净利润方面,分别为-0.77亿元、-1.12亿元、-0.78亿元、-0.68亿元、0.32亿元、-3.61亿元、-3.78亿元、-2.32亿元和2.40亿元,整体呈现波动特征,仅2021年和2025年实现盈利。

6.15亿元补血后,偿付能力再次回落

华贵人寿这几年最清晰一条主线,就是持续“补血”。

华贵人寿2017年开业,初始注册资本10亿元,带着“茅台系”标签进入寿险市场。早期业务增长不慢,公开报道显示,2017年至2021年,保险业务收入从4.24亿元升至25.15亿元,2021年还实现约0.31亿元净利润,首次扭亏。但寿险公司规模一上来,资本消耗也会跟上。2022年三季度末,华贵人寿综合、核心偿付能力充足率降至124.06%、106.48%,资本压力开始浮到台前。

最早一轮明确“补血”落在2023年。公司公告显示,经贵州监管批复,华贵人寿注册资本由10亿元增至20亿元。新增10亿元里,茅台集团认购4.666亿元,贵州省黔晟国资认购3.834亿元,深圳市嘉鑫辉煌认购1.5亿元。增资后,茅台集团持股33.33%,黔晟国资持股19.17%,贵州金控持股10.5%,华贵人寿实际控制人变更为贵州省国资委。

更大一轮动作出现在2024年底。贵州阳光产权交易所披露,华贵人寿增资项目拟募集资金25亿元至45亿元,若足额完成,几乎相当于再造一个华贵人寿。不过,大规模招商尚未一步到位。2025年12月,华贵人寿先落地一笔6.15亿元增资。国家金融监督管理总局贵州监管局批复显示,同意华贵人寿增加注册资本6.15亿元,由20亿元变更为26.15亿元。这6.15亿元由茅台集团认购。

这笔钱对偿付能力有立竿见影效果。2025年三季度末,华贵人寿核心偿付能力充足率118.80%,综合偿付能力充足率133.80%。到2025年四季度末,两项指标升至142.24%和158.16%。公司在报告中也提到,综合偿付能力充足率较三季度末提升约24.36个百分点,主要得益于四季度获得监管机构6.15亿元增资批复。

但“补血”不是一针见效。2026年一季度,华贵人寿核心偿付能力充足率又降至120.28%,综合偿付能力充足率降至135.03%。公司预测下一季度核心、综合偿付能力充足率分别为108.38%、122.28%。资本刚补进来,水位很快又被业务、资产配置和净资产波动拉低。

责任编辑:曹睿潼

j9.com,www jiuyou com,

j9九游会相关资讯:九游平台,