炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:每财网

2025年招商银行实现业绩“微增”,传统优势的零售业务经营压力增大。

文/每日财报 楚风

“零售之王”招商银行宣布换帅。近日,招商银行披露公告称,公司原执行董事、行长王良因年龄原因卸任,不再转任其他职位。王良辞任后,公司董事会聘任王小青为新行长。

王良的任期始于招商银行的震荡期,而王小青的任职也始于公司经营面临挑战。据招商银行披露2025年财报,公司业绩仅实现微增长,营收更是连续3年“原地踏步”。相比同规模的银行,其业绩仍然较大提升空间。

《每日财报》注意到,招商银行的核心经营指标有所下降。2025年,招商银行的净息差降至1.87%,在行业中仍保持领先。招商银行的不良率略微下降,但是不良贷款增加,贷款损失准备有所减少,这使得拨备覆盖率降至400%以下。

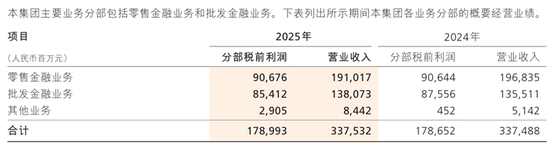

招商银行的零售金融业务依然领先行业,但是收入和利润均出现下滑,其中被视为“现金牛”的信用卡业务收入下降较大。批发金融业务则出现“增收不增利”的情况,其中非利息收入降幅逾两成。

招行宣布“换帅”:王小青新任行长

4月30日,招商银行召开相关会议,宣布重大人事变动。公司原执行董事、行长王良因到龄退休辞任,且不再转任公司其他职务。同时,招商银行宣布聘任王小青担任第五任行长,走完公司内部流程及获得监管批准后将正式上任。

王良自1995年加入招商银行,在公司累计工作近31年。2022年4月,招商银行原行长田惠宇被查,公司行长的职位空缺,王良“临危受命”接棒行长之位。在4年任期间,招商银行的总资产从2022年一季末的9.4万亿增长至13万亿元。

王良卸任行长职位之际,招商银行表示,董事会对王良为招商银行作出的重大贡献予以充分肯定和高度评价,并授予王良“招商银行终身荣誉行员”称号。

《每日财报》关注到,招商银行宣布新任行长为王小青。公开资料显示,王小青曾任职于中国人保资产管理有限公司,曾任总裁助理、副总裁兼财务负责人等职位。,自2020年3月加入招商体系,担任招商基金总经理、董事长。

2021年10月,王小青进入招商银行,担任行业助理,兼任招商基金、招商信诺人寿、招商信诺资管等公司董事长,同时兼任招商银行深圳分行行长。2023年7月,王小青担任招商银行副行长,并于2025年8月担任招商金控总经理。

王良到龄退休,王小青接棒招商银行第五任行长。相对于前任行长,王小青的职业生涯更为丰富,曾在保险、基金、金控、资管、银行等金融领域任职,被认为是金融多领域人才。

业绩3年“原地踏步”,

拨备覆盖率降幅扩大

王良担任招商银行行长之时,公司面临监管及舆论危机,而王小青新任招商银行行长,公司正遭遇经营与业绩挑战。随着宏观经济下行压力增大,招商银行的业绩告别两位数增长。自2023年以来,招商银行连续3年业绩“原地踏步”,其中两年营收出现负增长。

具体来看,2023年至2025年,招商银行实现营收增速分别为-1.64%、-0.48%和0.01%,实现归属净利润增速分别为6.22%、1.22%和1.21%。由此可见,尽管招商银行的营收告别负增长,但是净利润增速却持续放缓。

2025年,招商银行的营收与净利润仅实现微增,在相近规模的银行中表现并不突出。据同花顺iFinD数据,在A股规模排名前十的银行中,招商银行的营收增速排名倒数第二,净利润增速排名第六位。

《每日财报》注意到,招商银行的业绩增速低于同规模银行,但是盈利能力依然较为领先。2025年,招商银行的净息差为1.87%,较2024年减少0.11个百分点,但是相对于其他银行保持良好。据统计,其净息差在42家上市银行中排名第二位,仅次于常熟银行。

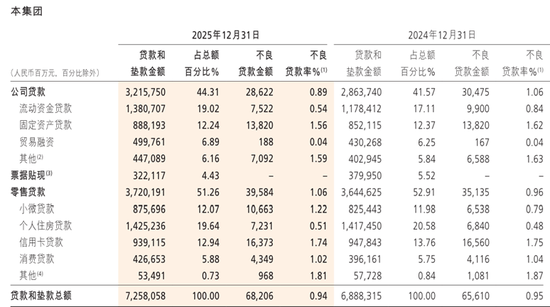

需要注意的是,2025年末,招商银行的不良贷款率0.94%,较2024年同期下降0.01个百分点,但是不良贷款金额持续增加。当期,不良贷款为682.06亿元,同比增加25.96亿元。从结构来看,损失类贷款为322.65亿元,同比增加65.81亿元。

此外,由于不良贷款金额增加,但是贷款损失准备金反而减少,这使得拨备覆盖率降低。2025年末,招商银行的贷款损失准备金为2672.22亿元,同比减少30.79亿元。同期,招商银行的拨备覆盖率降至391.79%,为2019年以来首次降至400%以下。

招商银行的关注类贷款占比也在持续提高。2023年至2025年,其关注类贷款占比分别为1.10%、1.29%和1.43%。关注类贷款是不良贷款的“预备队”,占比持续提升反映出未来不良贷款的风险或继续提升。

零售“护城河”收窄,

信用卡交易少3300亿

作为“零售之王”,招商银行的零售金融业务依然“能打”。2025年末,其零售客户总资产(AUM)余额达到17.08万亿元,同比增长14.44%。该规模在各大银行中排名第一,明显高于第二名的5.36万亿元。

尽管招商银行的零售金融业务规模增长,但是收入和税前利润不增反降。2025年末,其零售金融业务收入为1852.93亿元,同比下降3.74%;实现税前利润为874.17亿元,同比下降0.65%。

《每日财报》注意到,零售客户资产增长主要得益于理财市场和私人存款回暖。2025年末,招商银行的零售理财产品余额为4.41万亿元,同比增长12.20%;零售客户存款余额为4.27万亿元,同比增长11.49%。

被视为招商银行“现金牛”的信用卡业务,则出现较为明显的萎缩。2025年末,其信用卡流通卡数量为9745.10万张,同比增加约60万张,告别过去两年负增长,但是交易金出现下滑。当期,信用卡业务交易额为4.42万亿元,同比下降8.23%;信用卡利息收入和非利息收入分别同比增加1.32%和-11.30%。

值得注意的是,零售业务的不良贷款率从0.96%提升至1.06%,上升0.10个白风电。其中,小微贷款不良率从00.79%提升至1.22%;个人住房贷款不良率从0.48%提升至0.51%。信用卡贷款和消费贷款不良率均有所减少。

批发金融业务出现“增收不增利”的情况。该业务实现收入为1201.95亿元,同比增长0.81%;实现税前利润为803.78亿元,同比下降4.21%。其中,利息收入同比增长10.06%,非利息收入同比下降20.72%。

俗话说,“新官上任三把火”。王小青新任招商银行的行长,正面临公司经营遭遇挑战之际,业绩连续三年“原地踏步”,零售“护城河”有所收窄,信用卡业务交易额持续萎缩,零售贷款不良率抬头。王小青能否带领招商银行更上一层楼,目前有待观察。

END

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

责任编辑:石秀珍 SF183

头号玩家游戏,球盟会体育,

头号玩家下载相关资讯:球盟会,