专题:外部风险逐步减弱 五月迎来“做多窗口期”

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

随着原油库存持续回落,能源危机正在从价格冲击演绎为供给冲击,供应链的稳定正在成为二季度国际竞争力的核心。

雪涛宏观笔记 文:国金宏观宋雪涛/联系人孙永乐

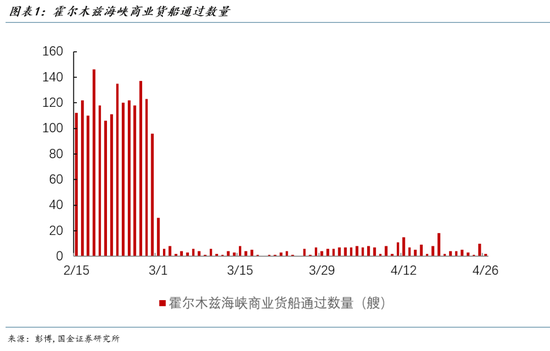

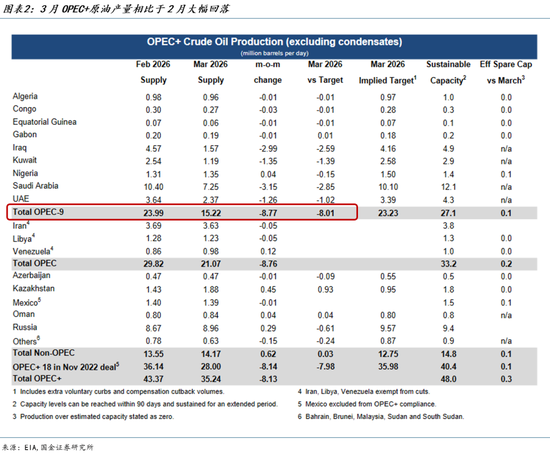

美以伊冲突至今已经2月有余,虽然4月初美伊双方达成初步停火协议,市场对战争开始逐渐脱敏,但时至今日,霍尔木兹海峡航运持续受阻,每日通行货轮数量不足战争爆发前的5%(图1)。EIA数据显示3月全球原油供给量减少了1010万桶/天,其中OPEC+的产能减少了940万桶/天,4月供应量预计进一步下降290万桶/天(图2)。受供给端持续承压影响,全球能化商品价格维持高位,如ICE布伦特原油期货价格稳定在100美元/桶左右,4月末现货价格再度冲高至123美元/桶。

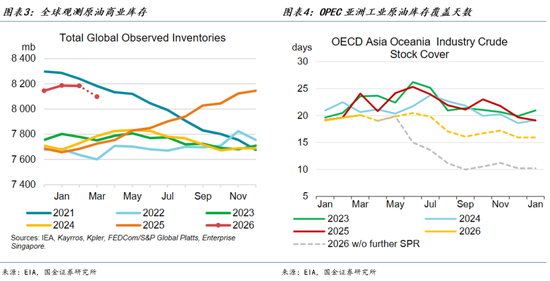

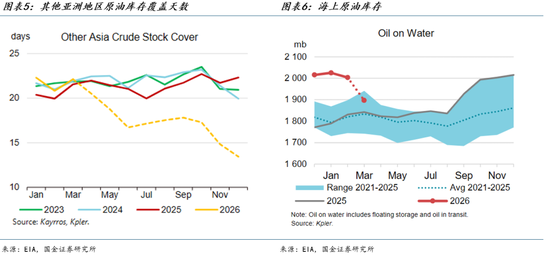

同时,原油供给的短缺正在冲击整个原油产业链。EIA估算,4月受原油供应限制,中东和亚洲地区炼油厂开工量减少了600万桶/天至7720万桶/天。从库存数据上看,亚洲炼油厂的压力更为明显,除中国外,其他亚洲地区炼油厂仅持有约22天的库存(图5),且近一半原油来源于中东。随着海上原油消耗殆尽(2月末自海湾出发的油轮在4月几乎已经全部到港,3月海上原油库存下降1.1亿桶,运输中的原油库存下滑1.8亿桶),如果霍尔木兹海峡5月依旧未能恢复通航,亚洲炼油厂将面临更大力度的产能缩减。

随着原油供给持续承压,对中东依赖度高的日本、韩国等地区面临的供应链压力逐渐加剧。以韩国为例,3月27日韩国率先全面禁止石脑油出口;4月2日,韩国资源安全危机预警级别从二级“注意”上调至三级“警戒”;4月8日,依据《供应链稳定法》,政府将乙烯、丙烯等7种石化基础原料正式列为“危机品目”;4月15日起,禁止囤积令正式生效,企业库存水平被强制限制,同时,韩国政府推出了约10万亿韩元的补贴,并通过支付溢价向美国购买4个月左右的氦气库存。

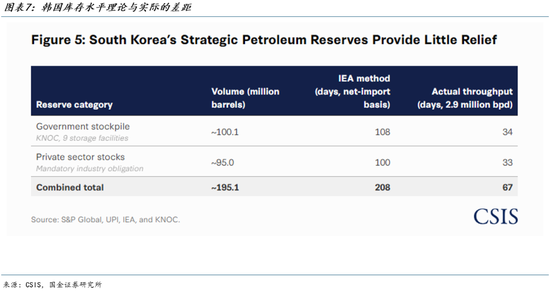

政策不断升级的背后是韩国日渐紧张的库存与原料短缺压力。战略与国际研究中心(CSIS)指出,虽然按照IEA标准韩国大约持有208天的原油库存,但这是按照韩国净进口规模估算,如果按照韩国炼油厂此前290万桶/日的产能计算,韩国仅剩余67天的库存。受原油短缺影响,3月韩国石油炼制产量下滑6.3%,同时据行业调研及ICIS统计,韩国石化装置3月平均开工率降至约66%,较2月80%明显下滑。

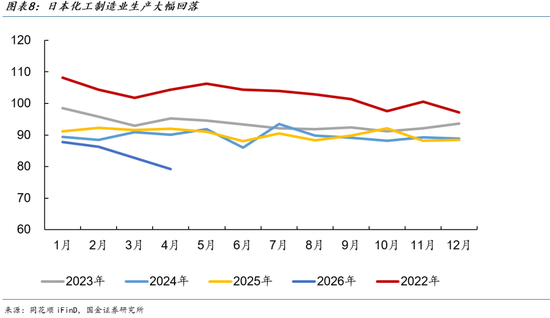

日本也是如此,4月日本化学制造业工业生产指数创近年来历史同期新低,指数环比回落4.2%,同比下滑13.9%。数据显示,乙醛、高密度聚乙烯、丁苯橡胶等细分化学品产量同比下滑幅度超过40.6%。

国内能化产业也同时面临供给不足和成本上涨的冲击,但中国对霍尔木兹海峡能源的依赖度较低,能化产业链独立性较强(详见《战争冲击下的出口机遇》),大部分商品库存水平相对健康,本轮能源冲击目前以成本冲击为主,在需求偏弱的情况下,原材料成本价格上涨导致部分企业减产、停产,但降幅低于日韩。随着中上游行业产能持续回落,关注后续原材料短缺、中下游供应链断裂的风险。

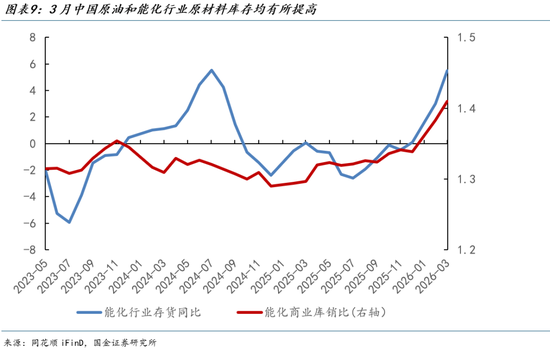

3月国内制造业存货、产成品存货同比分别上行8.6%、5.3%,库销比(存货包括产成品、半成品、原材料等,库销比=存货/过去一年月均营业收入)上行至1.07,存货规模创2024年以来新高。其中,化工行业(石油、煤炭及其他燃料加工业、化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制造业)库存持续修复,行业存货、产成品存货同比分别上行5.5%、1.8%,库销比从去年末1.33上行至3月的1.41,创近年来新高。

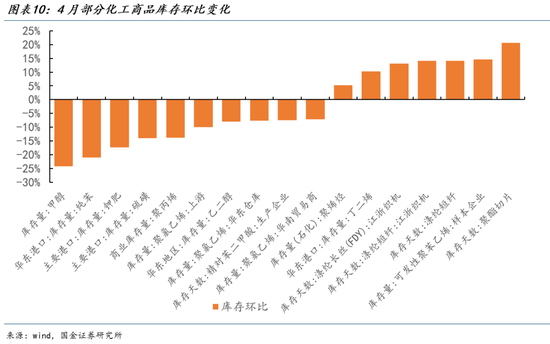

4月以甲醇、华东港口纯苯、主要港口钾肥为代表,部分地区的商品库存开始去化,4月相关商品库存环比分别回落24.2%、21%、17%。但受前期库存水平较高影响,甲醇、纯苯等商品库存依旧高于去年同期水平,目前库存水平仍处于健康区间。如果按照4月部分商品库存的去化速度推算,甲醇等部分商品库存在1-2个月时间里将创下近年来的新低,供应端面临的压力或逐渐显现。

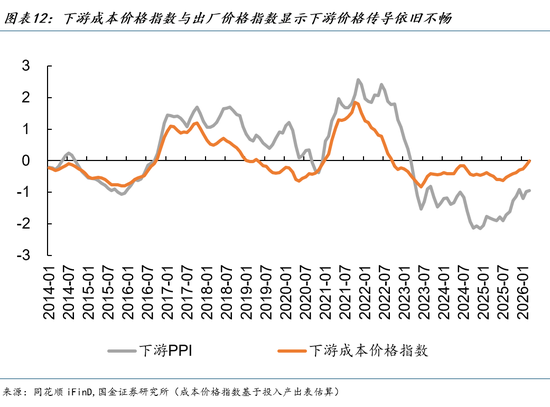

虽然目前库存相对稳定,但随着能化大宗商品价格大幅上涨,叠加春季装置集中检修,中游能化行业开始暂停报价出货,部分化工行业开工率下滑,行业呈现“高库存”与“低产量”并存的局面。

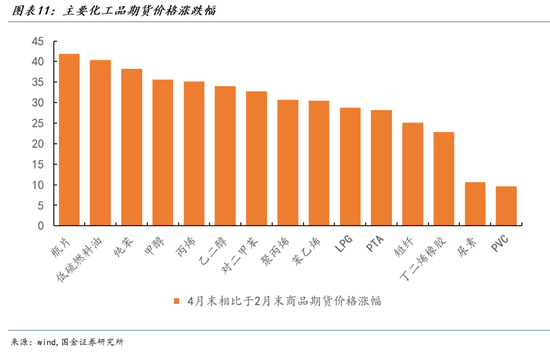

4月末主要能化商品期货价格相比于2月末均涨幅均在20%以上,瓶片(瓶级聚酯切片,主要用于各种容器制造)、纯苯(苯乙烯等的主要原材料,终端用于家电材料、包装、保温材料、服装、纺织品等)、甲醇(生产塑料、涂料、粘合剂、纺织、橡胶的重要原材料)、丙烯(主要用于生产聚丙烯等,覆盖包装、汽车、家电、纺织等多个行业)期货价格相比于2月末分别上涨42%、38%、36%、35%。

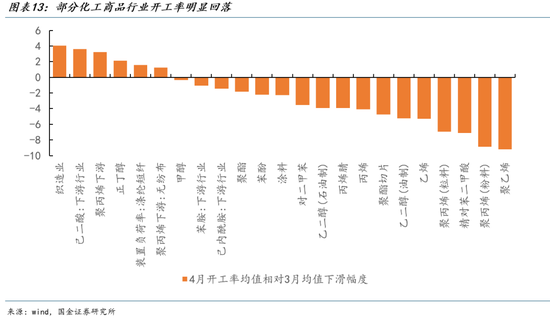

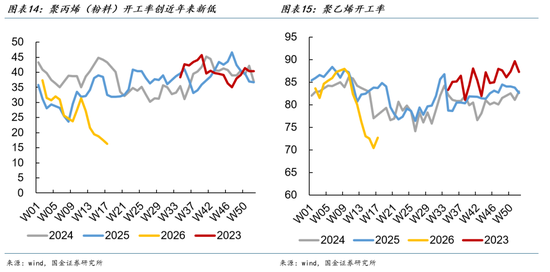

在上游价格大幅上涨但下游市场需求尚未显著改善时,出于谨慎考虑(原材料大幅涨价后,可能出现“报价即亏损”),4月初超200家化工生产企业暂停对外产品报价,等待调价窗口期,行业开工率也随之下滑。4月以聚乙烯、聚丙烯、精对苯二甲酸为代表,不少化工商品开工率出现0-10个百分点左右的下滑,其中聚乙烯、聚丙烯开工率创近年来新低。后续需要关注如果中游化工行业开工率持续下滑、库存持续去化,中下游相关行业可能会面临供给端的冲击。

同时,中国部分化工商品出口正在大幅增长。3月中国甲醇、苯乙烯、低密度聚乙烯、丙烯酸丁酯、已经塑化的聚氯乙烯、甲苯、邻二甲苯出口商品数量同比大涨432%、345%、255%、145%、137%、102%、92%。其中,其他对苯二甲酸、乙烯因为基数较低,出口数量涨幅超28倍。这也从侧面反映了中国乙烯、甲醇等商品目前的库存和产能较为充足,在这一轮原油冲击下,中国能化商品或占据更大的出口份额。

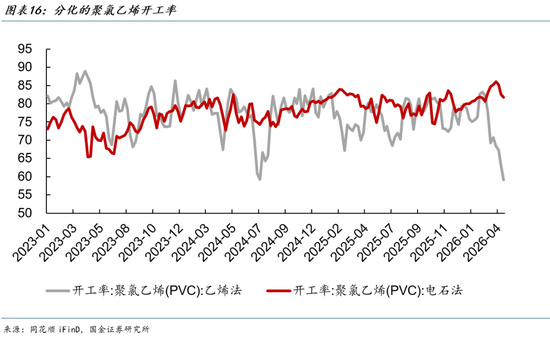

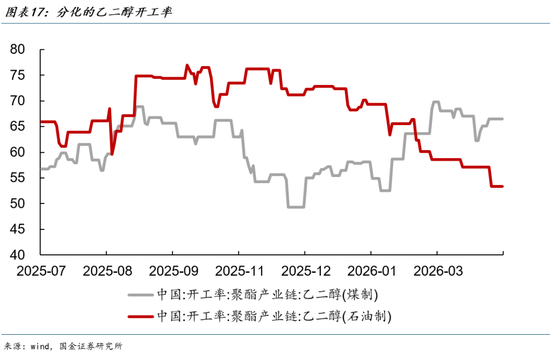

此外,在面临成本冲击和部分原材料供给短缺时,中国正在通过其他工艺路线弥补产能。比如,随着乙烯价格涨幅大于PVC价格涨幅,国内乙烯法聚氯乙烯(PVC)开工率大幅回落,创下近年来同期新低,但是电石法聚氯乙烯(焦炭+石灰石生产,主要依赖煤炭)开工率小幅上行,并维持高位,这确保了国内聚氯乙烯的生产。再比如在油制乙二醇开工率下滑的同时,煤制乙二醇开工率小幅上行。

总的来看,随着霍尔木兹海峡通航能力持续瘫痪和库存逐渐消耗,原油的价格冲击正在演变为供应链冲击。日本、韩国等对外部能源依赖度比较高的部分商品生产已经开始明显回落。考虑到中国库存水平目前较为健康,能化商品出口维持高涨高位、煤化工正在替代油化工等因素,4月能化商品开工率的回落主要是因为成本冲击而非供应中断。但往后看,如果库存继续加速去化、上游产能持续下行,部分中下游行业或开始面临供应链压力。后续需要跟踪主要商品库存和煤化工开工率等数据的变化。

风险提示

能化商品价格的变化对产业链的影响或在某个时间点如库存消耗殆尽等节点大幅强化。地缘政治冲突对经济和全球贸易的影响偏向于主观判断,关注后续地缘政治冲突的变化和对经济的超预期影响。价格的变化正在对中下游行业的产出形成压制,关注后续中下游供应端的稳定性。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:凌辰

米兰体育网址,九游老哥俱乐部官网,

米兰app官方正版官网相关资讯:j9真人会,