本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

去年以来我们基于机器学习构建了一套利率量化模型,并取得了较好成果。但投资者在应用时不免会有困惑,哪些因子贡献最大?如何解释?这些是机器学习模型无法回答的内容。因此我们构建一套衡量市场情绪的债市微观量化体系,一方面是搭建一个可解释性较强的模型,另一方面尽可能刻画债券市场热度,辅助各位投资者进行投资和行情归因。

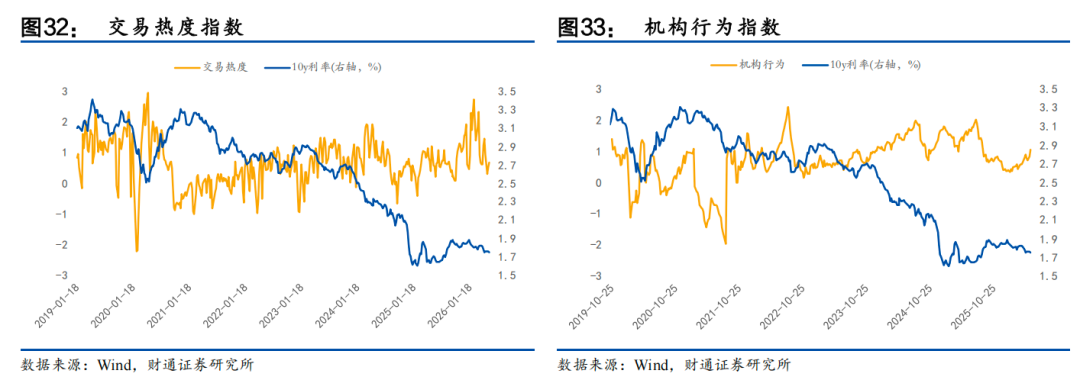

如何从微观角度观察债市?首先我们从四个衡量市场情绪的方向出发:交易热度、机构行为、利差、大类资产,在每个方向选择一批具有代表性的指标,分别观察每个细分指标的绝对值水平和分位值水平,在每个大类内部以线性的权重对指标进行汇总,构建大类指数,最后再把四个大类指数进行汇总,从而获得微观债市总指数,由于拟合使用线性方法,每个因子的权重是清晰可见的,因此在未来,指数如果和实际市场产生了背离,我们可以很容易观察到是哪些指标导致了变化;此外倘若指数出现拟合问题,对指标和权重调整也更加清晰和容易。

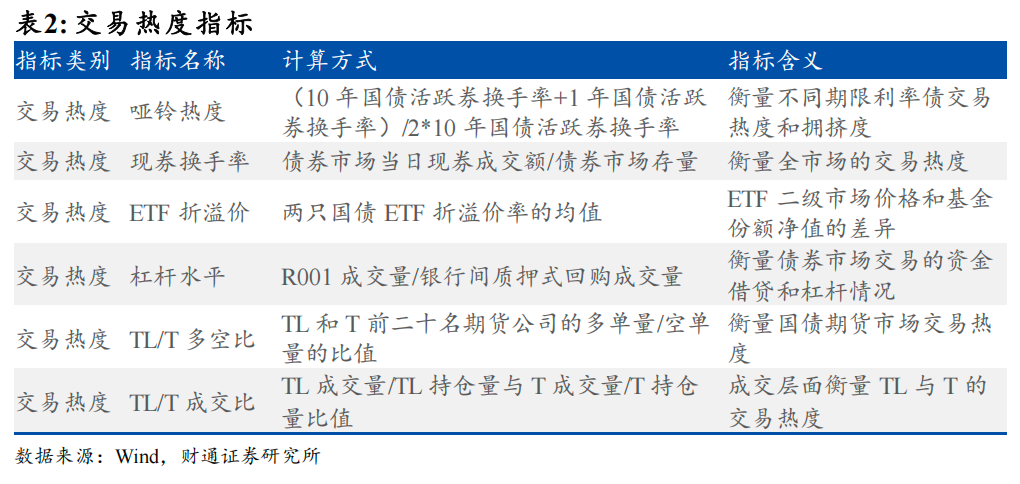

选择哪些指标?交易热度:哑铃热度、现券换手率、ETF 折溢价、杠杆水平、TL/T 多空比、TL/T 成交比;

机构行为:公募基金久期、分歧度指数、基金超长利率买入比、券商长期国债买入比、大行长期国债买入比、中小行长期国债买入比、机构申赎、长期国债成交占比;

利差:互换政策利差、信用资金利差、信用国开利差、TL-T 隐含利差;大类资产:股债比价、沪深 300 隐含波动率、商品债券对数比价、汇债利差。

如何构建微观指数?对每个大类首先使用大类内部指标,应用岭回归聚合为大类指数,再把大类指数回归得到微观指标总指数原始值,将该原始值映射至以 100 为中枢的指数,可以在直接观察指数相对走强/走弱的基础上,以100 为分界线观察债市整体的情绪水平,100 以上偏强,100 以下偏弱。

微观指数效果如何?定性来看,微观指数在主要波段均与利率有较为明显的负相关性;定量来看,考虑一个复合的投票策略:分别观察指数的一周动量、4 周动量、指数是否大于 100 以及是否高于 4 周均线,每个分项对应 1 和0,当总票数大于等于 2 时满仓持有 10y 国债,否则则为空仓。从结果看,只考虑资本利得的情况下,2019 年以来投票策略的累计净值为 1.14(比单边持有高 0.03),夏普比率为 1.18,卡玛比率 1.41,最大回撤 1.1%(单边持有策略最大回撤 5.4%)。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:模型失效风险;因子失效风险,数据质量风险。

报告目录

01

如何从微观视角观察债市?

为何要从微观角度观察债市?在过往的历史经验中,利率天然下行,债券往往是趋势性行情更为明显的标的资产,并且拥有较强的动量效应,然而伴随利率下行至历史低位的宏观背景,利率的走势和传统分析框架逐渐产生一定背离,因此我们搭建了利率择时模型,以从量化和客观的维度来观察债市走向。

但我们的择时模型同样也存在一定的局限性:首先,深度学习的择时模型黑箱效应较强,很多时点模型的观点转变难以通过技术手段反推至哪些指标引起了模型转向;其次,利率择时模型更多聚焦于中短期波段和关键拐点,在利率曲线低位走平,振幅变小的背景下,一些小波段模型可能无法进行有效识别,因为对模型来说,当前幅度的小波段在训练集数据当中很有可能是一种噪声;第三,近期的资本市场受到了较多宏观事件和交易情绪的冲击,关税、美伊冲突、机构大额申赎等消息面或情绪面往往会在短期决定债市的走向,甚至在日内交易完毕,并完全反映在价格上,而择时模型因子数量较多,虽然有情绪因子和量价因子的存在,但模型无法感知现实世界的宏观事件或交易情绪,也不一定能够“选出”这些情绪因子和量价因子,因而对这些冲击因素进行定价也是一个黑箱效应较强的未知系统。

因此我们尝试从微观视角出发,构建一套衡量市场情绪的债市微观体系,尽可能捕捉一些极端的市场情况,同时搭建一个可解释性较强的指数体系,从而在“错也要知道为什么错的”方向获得更好的效果。

如何从微观视角观察债市?首先我们从传统的四个衡量微观情绪的大类出发:交易热度、机构行为、利差、大类资产,在每个方向选择一批具有代表性的指标,分别观察每个细分指标的绝对值水平和分位值水平,然后使用统计学方法,在每个大类内部以一个线性的权重对指标进行汇总,构建一个大类指数,最后再把四个大类指数进行汇总,从而获得微观债市总指数。

由于全部的拟合都是线性方法,每个因子的权重是清晰可见的,因此在未来,指数如果和实际市场产生了背离,我们可以很容易观察到是哪些指标导致了变化;此外倘若指数出现拟合问题,对指标进行权重调整也更加清晰和容易。

从总指数与利率相关性来看,指数与滞后 1-2 周的利率走势的相关性更高,因此该指数更偏向于利率的领先/同步指标。

从总指数变化幅度与利率相关性来看,由于降频导致了部分信息的损失,可能导致未来一段时间利率的变化已经在周内从指数上反应完毕,或是某些关键拐点在周度内部被稀释,因此在周度维度来看,同期的相关性更高。

从实操的角度来看,我们构建一个复合的投票策略:分别观察指数的一周动量、4 周动量、指数是否大于 100 以及是否高于 4 周均线,每个分项对应 1 和 0,当总票数大于等于 2 时满仓持有 10y 国债,否则则为空仓。

我们只考虑资本利得,不考虑票息,从结果看 2019 年以来投票策略的累计净值为1.14(比单边持有高 0.03),夏普比率为 1.18,卡玛比率 1.41,最大回撤 1.1%(单边持有策略最大回撤 5.4%)。

1.1

不同区间的指数有效性分析

我们观察指数的主要上行/下行区间对应的利率变化,以及指数持续处于 100 以上/以下时,利率的趋势变化。

2019 年 4 月 26 日至 2020 年 6 月 19 日,指数持续位于 100 以上,同期 10y 利率均值从 3.41%下行至 2.85%,在大区间内部来看,指数在 2020 年 4 月急速冲高,至 2020 年 4 月 24 日达到指数高点 139,同期 10y 利率也下行至 2.55%,随后指

数虽位于 100 以上,但开始持续下行,至 2020 年 7 月 10 日跌破 100,此时 10y利率均值为 3.04%。

2020 年 6 月 24 日至 2020 年 11 月 27 日,指数出现较大幅度下跌,从 100 下行至77,同期利率从 2.90%上行至 3.28%。

2021 年 1 月 29 日至 2022 年 8 月 5 日,指数处于单边上行,从 76 上涨至 129,同期利率均值也呈下行形态,从 3.17%下行至 2.73%。

2022 年 8 月 5 日至 2022 年 12 月 16 日,指数走出迅速下行,从 129 下行至 75,同期利率均值从 2.73%上行至 2.88%。

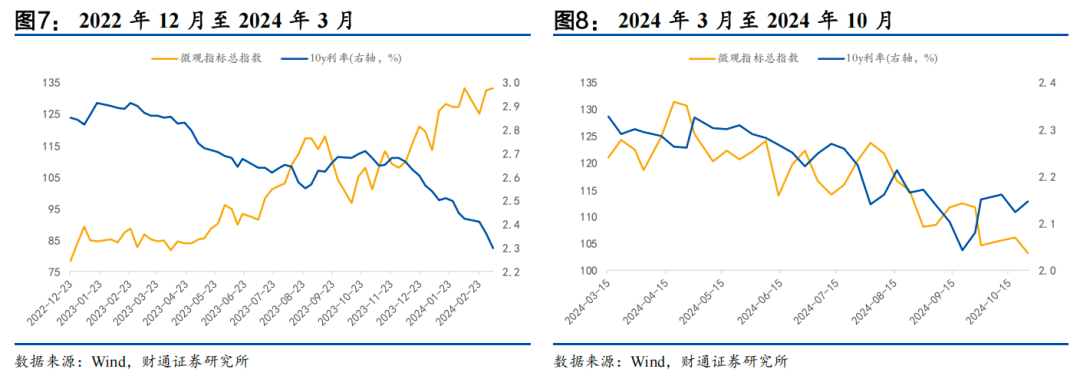

2022 年 12 月 23 日至 2024 年 3 月 8 日,指数从 78 单边上行至 133,同期利率均值从 2.85%下行至 2.30%。

然而从 2024 年 3 月至 2024 年 10 月 25 日的波段,指数处于下行状态,从 121 下行至 103,同期利率均值从 2.30%下行至 2.15%,虽然在这段区间内指数和利率变动方向为同向,但需要注意该阶段指数始终处于 100 以上的位置,从未下行至 100以下,此外在大区间内部的小区间,指数也和利率呈反向关系。

2024 年 11月至今,指数和利率呈现较为明显的反向关系,在 2024 年 4 季度利率快速下行时,指数在 100 以上呈快速上涨形态,在 2025 年 1 季度指数先下后上,对应一季度利率调整后的反弹;2025 年 3 季度指数再度开始下行,并从 115 左右

的位置向下突破了 100,在 95-100 的区间震荡至 2026 年 4 月,随后在 4 月再度走出先上后下,也对应 4 月以来的利率行情。

02

如何选择观察指标?

2.1

交易热度

第一大类是交易热度,主要集中在 30 年期与 10 年期国债,从现券、期货、回购杠杆、基金等多个角度衡量市场的交易情绪和交易热度。

哑铃热度:与利率呈负相关性,2019 年 5 月至今与 10y 利率的相关系数为-0.47,与 30y 利率相关系数为-0.39。当该指标出现极大值往往代表超长端或短端的交易已经过热,市场情绪步入极端,利率在短期内出现一定调整或下行节奏放缓的概率更高。例如 2026 年 2 月 24 日,该指标为 6.03,属同期相对极大值,随后 10y利率和 30y 利率分别在 3 个交易日内有 3bp 和 5bp 左右的上行;3 月 10 日该指标再度到达一个相对高点,4.56,随后 30y 利率在 6 个交易日内有 6bp 左右的上行。

现券换手率:与利率呈负相关性,将指标进行 MA5 平滑处理后,2017 年 1 月至今与 10y 利率相关系数为-0.47,与 30y 利率相关系数为-0.42。当该指标出现极值或处于相对低位时,往往反转效应更为明显,即该指标会出现大幅上行,但方向的不确定性较高,即债券的成交活跃度大幅上行,但利率大幅上行/下行均有可能出现。如 2025 年 2 月 7 日,该指标下行至极小值 0.56%,随后出现反转,15 个交易日内大幅上行至 1.03%,同期 10y 利率上行 16bp 左右,30y 利率上行 13bp 左右。2025 年 10 月 10 日,该指标处于同期低位,绝对值 0.65%,反转后 17 个交易日上行至 0.98%,同期 10y 利率下行 5bp 左右,30y 利率下行 15bp 左右。

ETF 交易指标:与利率呈负相关性,我们选择 511010.SH 和 511250.SH 两只国债ETF 折溢价率的均值,来作为债券 ETF 层面的交易观察指标,衡量 ETF 二级市场价格和基金份额净值的差异,2021 年 1 月至今与 10y 利率相关系数为-0.42,与30y 利率相关系数为-0.44。

杠杆水平:与利率呈负相关性,主要衡量债券市场交易的资金借贷和杠杆情况,并进行 MA5 处理,2017 年 1 月至今与 10y 利率相关系数为-0.45,与 30y 利率相关系数为-0.41。但该指标在 2024 年四季度利率大幅下行同期也走出了单边下行状态,在 2025 年一季度又伴随利率上行迅速上升至高位。该指标整体呈高频震荡走势,波动率较高,难以从其趋势性观察债券交易情绪,因此可以关注其极小值与极大值,往往触及低位时会迅速回升,同期出现利率上行的概率更高。

国债期货交易热度:与利率呈负相关。

我们使用 TL 多空比/T 多空比作为国债期货交易热度的衡量指标,TL 上市时间较短,2023 年 4 月至今与 10y 利率相关系数为-0.36,与 30y 利率相关系数为-0.36,整体呈负相关性。该指标主要衡量期货市场,关于 TL 和 T 交易情绪的背离程度,当该指标绝对值处于低位或百分位较低时,中期维度看利率下行概率较高。

其次是 TL/T 成交比,分别计算 TL 成交量/TL 持仓量与 T 成交量/T 持仓量,使用二者比值从成交层面衡量 TL 与 T 的交易热度。该指标与 10y 利率相关系数为-0.49,与 30y 利率相关系数为-0.48。当该指标绝对值处于低位或百分位较低时,利率出现上行的概率更高。

2.2

机构行为

第二大类是机构行为,主要衡量债基的久期、分歧度、申赎强度,以及公募、券商等交易盘和大行、中小行等配置盘在二级市场上的现券买卖情况。

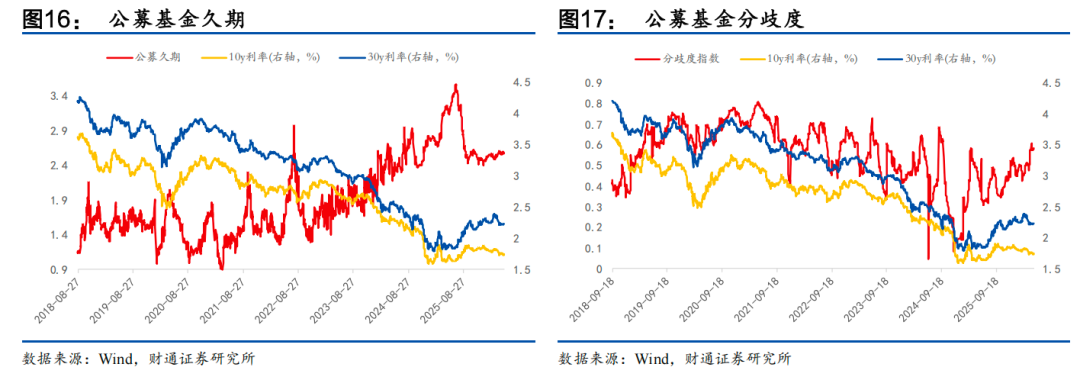

公募基金久期:与利率负相关。我们通过基金净值反向拆解基金持仓,并用指数代替个券模拟基金实际持仓计算模拟公募基金久期。2018 年 8 月至今公募基金久期与 10y 利率相关系数为-0.88,与 30y 利率相关系数为-0.90。当公募基金久期持续上行/下行时,往往对应利率的下行/上行。

久期分歧度:与利率正相关。在公募基金久期的计算基础上,我们定义分歧度指数为 1 - 所选基金样本久期日度变化率在一定时间内第一主成分的方差解释率,从理论上来讲,基金对未来市场判断存在较大差异,久期操作存在较大不一致性时,久期分歧度指数会拉高。2018 年 9 月至今分歧度指数与 10y 利率相关系数为0.63,与 30y 利率相关系数为 0.67。从结果上来看,久期分歧度高点往往更容易出现市场久期拐点之前,而临近久期拐点之前,市场久期分歧度指数会有一定程度回落。这说明市场久期分歧度指标在一定程度上能充当市场久期拐点的前瞻指标。

基金超长利率买入比:公募基金在二级交易市场对 10y 以上利率债(国债、政金债、地方债)的总买入和总卖出,计算买入量在交易总量中的占比,2022 年 1 月至今与利率的相关系数为正,但数值较弱,主要通过绝对数值衡量基金当周对超长利率的买入、卖出力量对比情况,处于高位代表基金当周对超长利率单边买入的情绪较强,反之则是单边卖出的情绪更强。

券商自营长期国债买入比:我们用证券公司在二级交易市场对 7y 以上国债的总买入和总卖出,计算买入量在交易总量中的占比,2022 年 1 月至今与利率的相关系数为负,但数值较弱,主要通过绝对数值衡量券商当周对长期国债的买入、卖出力量对比情况,该指标处于高位代表券商当周对长期国债单边买入的情绪较强,反之则是单边卖出的情绪更强。

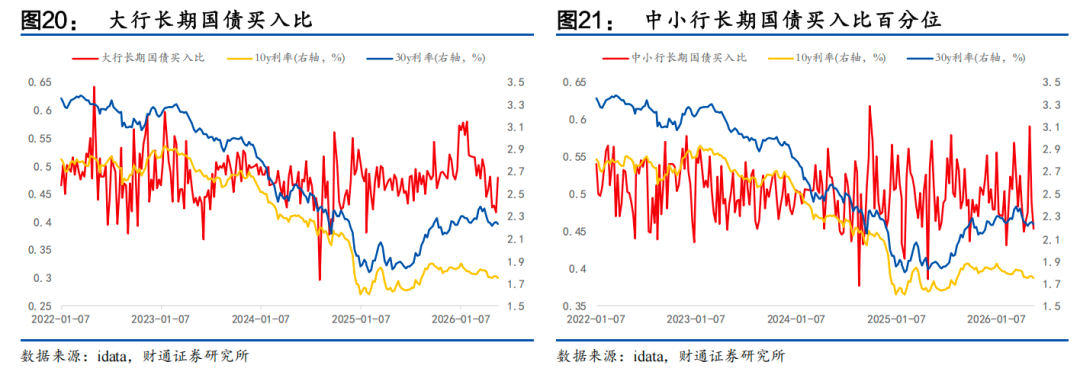

大行长期国债买入比:我们以大型银行(国有行、股份行)在二级交易市场对 7y以上国债的总买入和总卖出,计算买入量在交易总量中的占比,自 2022 年 1 月至今与利率的相关系数为正,但数值较弱,主要通过绝对数值衡量大行当周对长期国债的买入、卖出力量对比情况,处于高位代表大行当周对长期国债单边买入的情绪较强,反之则是单边卖出的情绪更强。

中小行长期国债买入比:我们以中小型银行(城商行、农商行)在二级交易市场对 7y 以上国债的总买入和总卖出,计算买入量在交易总量中的占比,自 2022 年1 月至今与利率的相关系数为正,但数值较弱,主要通过绝对数值衡量中小行当周对长期国债的买入、卖出力量对比情况,处于高位代表中小行当周对长期国债单边买入的情绪较强,反之则是单边卖出的情绪更强。

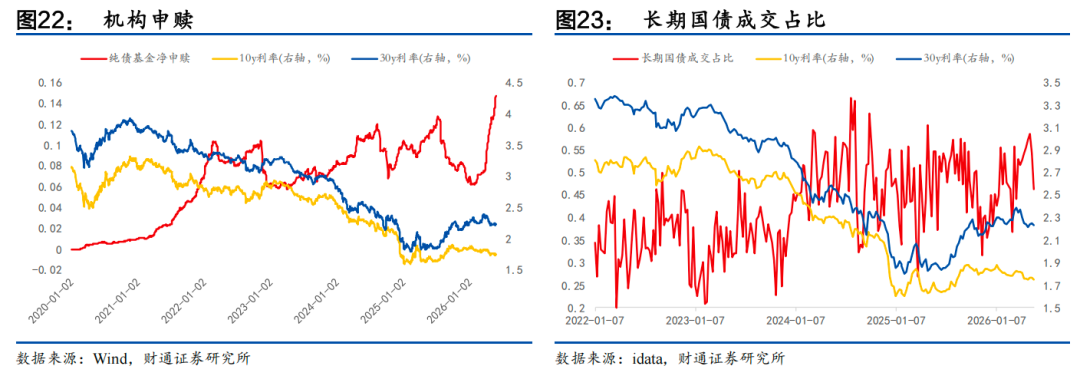

机构申赎:与利率负相关,主要衡量机构对纯债基金买入、卖出的累计强度,2020年 1 月以来与 10y 利率相关系数为-0.70,与 30y 利率相关系数为-0.77。

长期国债成交占比:与利率负相关,我们统计全部机构在二级交易市场对 7y 以上国债的净买入,计算 7y 以上净买入在全部期限净买入的占比,自 2022 年 1 月至今与 10y 利率相关系数为-0.60,与 30y 利率相关系数为-0.62。从趋势来看,该指标处于上行区间代表机构对长期国债的净买入占比较高,利率处于下行区间的概率更大。

2.3

利差

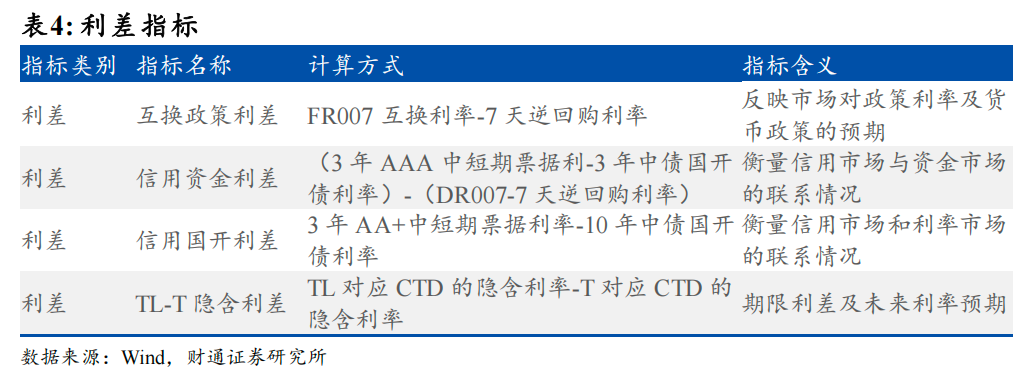

互换政策利差:与利率正相关,主要衡量互换利率和政策利率的利差,可以反映市场对政策利率及货币政策的预期。该指标自 2017 年 1 月至今与 10y 利率相关系数为 0.60,与 30y 利率相关系数为 0.50。

信用资金利差:与利率正相关但相关性较弱,衡量信用市场与资金市场的联系情况,2017 年 1 月至今与 10y 利率相关系数为 0.16,与 30y 利率相关系数为 0.24。该指标出现极值时,利率常产生大幅波动。

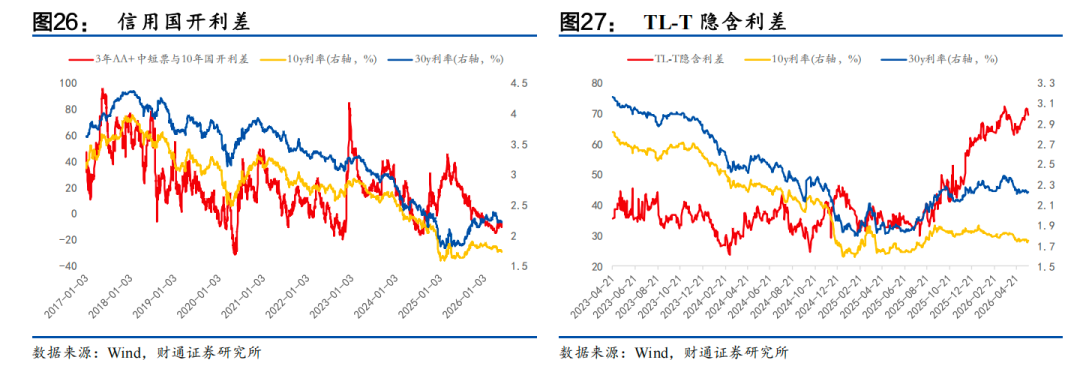

信用国开利差:与利率正相关,通过计算 3 年 AA+中短期票据利率与 10 年中债国开债利率利差,衡量信用市场和利率市场的联系情况,主要的利差收敛和走阔区间往往对应着同期债市主线。2017 年 1 月至今与 10y 利率相关系数为 0.57,与30y 利率相关系数为 0.49。

TL-T 隐含利差:与利率负相关但相关性较弱,分别使用 TL 对应 CTD 的隐含利率以及 T 对应 CTD 的隐含利率作差,除直接衡量期限利差外,也反映市场对未来利率预期。自 2017 年 1 月该指标至今与 10y 利率相关系数为-0.35,与 30y 利率相关系数为-0.12。

2.4

大类资产

股债比价:与利率正相关,使用万得全 A 指数滚动市盈率/10 年期国债收益率倒数作为股债比价,主要衡量股债两类资产的相对价格,2017 年 1 月至今与 10y 利率相关系数为 0.84,与 30y 利率相关系数为 0.84。

沪深 300 隐含波动率:与利率有弱正相关性,沪深 300 指数挂钩期权 1M 隐含波动率,主要衡量资本市场是否有极端情况发生,如 2024 年 9 月 24 日、2025 年 4月 7 日、2026 年 3 月 23 日等,隐含波动率均出现相对极值。2017 年 1 月至今,

与 10y 利率相关系数为 0.25,与 30y 利率相关系数为 0.30。

商品债券对数比价:与利率负相关,我们计算南华工业品指数对数与中债 10 年期国债指数对数之差,从而衡量商品市场与债券市场的比价关系,2017 年 1 月至今与 10y 利率相关系数为-0.52,与 30y 利率相关系数为-0.57。

汇债利差:我们首先计算美元对人民币汇率的对数,对利率和该对数进行 20 日差分并取相反数,分别计算利率和汇率的偏离度(与过去 60 交易日的均值差/60 交易日滚动波动率),对二者偏离度作差并进行移动平均,从而得到最终的汇债利差。

该指标与利率的直接相关系数较小,主要观察其相对强弱以及偏离程度。

03

如何搭建微观指标总指数?

频率对齐:原始指标频率包含周频和日频,日频数据包含利率则以当周均值降频为周频,从而构建一个周度频率的指数。

目标变量:我们的目的不是使用众多指标直接对利率进行拟合,而是希望通过指标组合来衡量债市热度,因此我们使用当前利率与滚动利率均值的差值除以利率的滚动标准差,取相反数得到利率强弱目标,对应着利率越低,该指标越高,利率越高,该指标越低。

因子方面:不同因子量纲不同,因此我们先进行标准化,所有的均值和标准差计算均只依赖于当周以前的历史数据。

同时需要注意的是,指标起始时间点并不统一,我们设定至少有 104 周训练数据后开始输出指数,新加入的指标至少有 52 周观测值后开始纳入训练权重,因此我们的数据集从 2017 年开始,指数从 2019 年开始构建。

对于权重的再确定频率,我们目前设定为 13 周,即季度频率重新确定权重,在季度内沿用因子均值、标准差、因子权重及大类指数权重。

在指数拟合阶段,我们首先对四个大类分别使用大类内部的指标合称为一个大类指数, 在岭回归获得原始权重后,我们会进行正相关因子的权重反转处理,从而使拟合的指数和利率呈反向关系。

进一步地,对聚合得到的大类指数,进一步回归得到总指数,总指数没有固定量纲。为便于观察,我们把原始结果转化为以 100 为中枢的指数点位,总指数=100+10*(当前值-历史均值)/历史标准差,从而得到最终指数,其含义为:指数位于 100,当前债市热度处于中性;如果指数高于 100 则债市走强,如果指数低于 100 则债市走弱。

1.模型失效风险:模型输出的信号是基于特定的模型和历史数据计算得出的,然而市场环境是复杂多变的,包括宏观经济形势、政策调整、市场参与者行为等因素都可能发生变化。随着市场环境的改变,模型所依据的历史数据和统计规律可能不再适用,导致模型失效,从而使得模型输出的信号无法准确反映市场多空动能的真实情况,进而影响投资者基于此信号做出的投资决策。

2.因子失效风险:因子在历史数据中可能表现出与市场走势相关的特性,但未来这些因子的作用方向和作用强度可能发生变化。

3.数据质量风险:模型的计算依赖于准确、完整的数据。如果数据来源存在误差、缺失或异常值等问题,可能会影响模型的计算结果。例如,市场的交易数据、宏观经济数据等可能存在统计口径不一致、数据更新不及时等问题,这些都可能导致模型的计算出现偏差,从而误导投资者的决策。

球盟会官网,rb88体育,

qmh相关资讯:热博rb88体育app下载,