登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

自2019年7月22日开市至今,科创板已走过近七年历程。这七年,不仅是中国多层次资本市场改革深化的七年,更是硬科技企业从“实验室”走向“生产线”,进而实现国产化大规模突围的关键时期。科创板以其明确的“硬科技”属性,与国家的国产化替代战略形成了高度一致的同频共振,其贡献不仅体现在助力个体公司突破“卡脖子”环节,更深刻体现在对关键技术的产业链协同功能上。

来源:wind、招股书

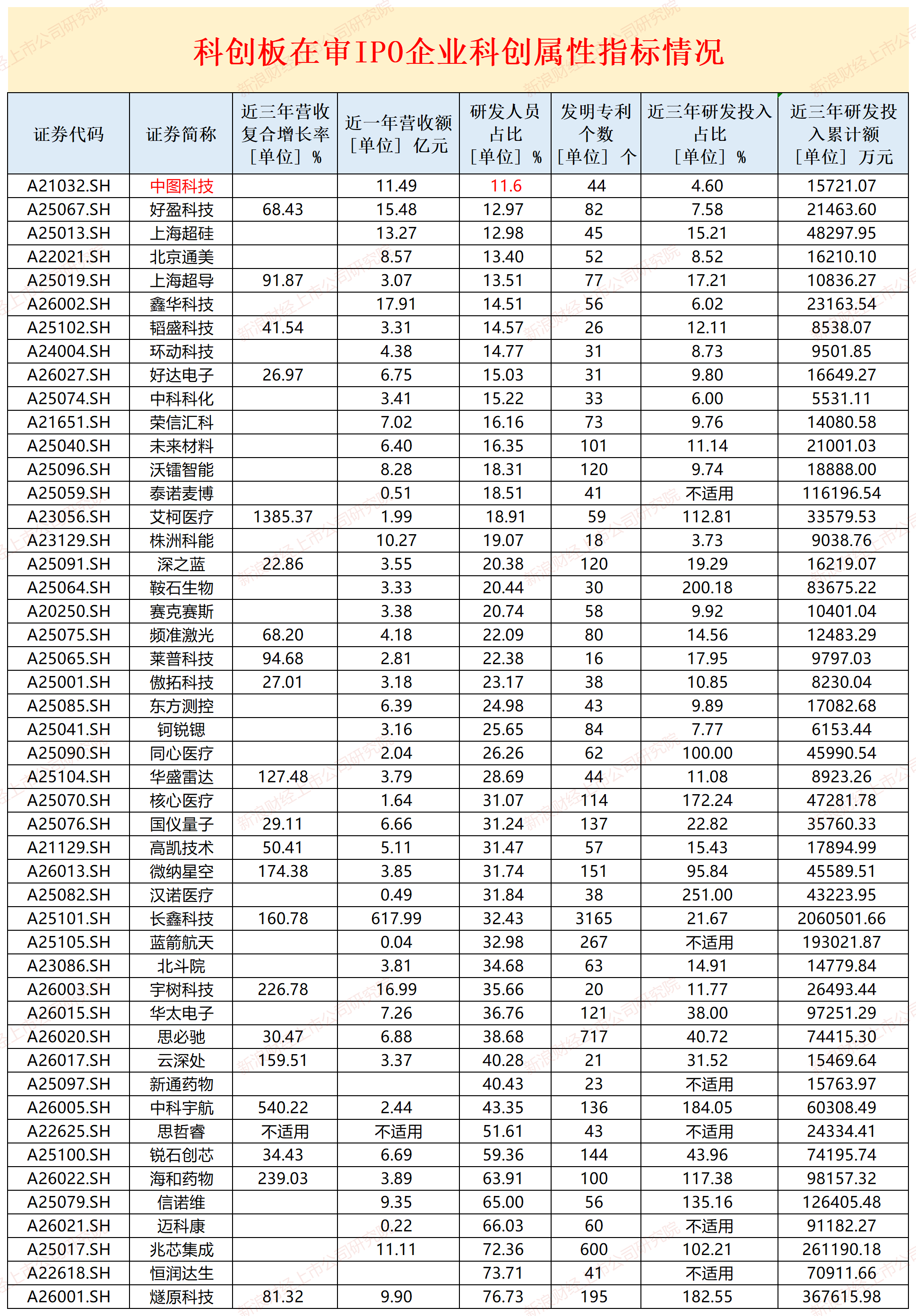

来源:wind、招股书截至2026年6月2日,科创板在审的IPO企业数量为48家(以交易所受理为标准,不包含已终止及已发行项目,下同)。48家企业中,长鑫科技近一年(招股书披露的最后一年,下同)营收最高、发明专利数量最多、近三年(招股书披露的最近三年,下同)研发投入累计额最高;汉诺医疗近三年研发投入占营收比值最高;中科科化近三年研发投入累计额最少,仅5531万元;中图科技研发人员占比最低;株洲科能近三年研发投入占营收比最低;莱普科技发明专利(特指应用于主营业务并能够产业化的发明专利)数量最少。

图形化衬底全球市场占有率32.76%

广东中图半导体科技股份有限公司(中图科技)是全球主要的图形化衬底材料制造商之一,专注于氮化镓(GaN)外延所需的图形化衬底材料的研发、生产与销售。图形化衬底系氮化镓 LED 芯片 的关键主材,为解决氮化镓异质外延的晶格适配、光学适配、热适配等问题,公司采用光刻、刻蚀等半导体工艺,通过衬底表面微结构以及不同材料组合设计改善异质外延氮化镓晶体质量,有效提升LED单位芯片性能。

根据 LEDinside 统计数据测算,公司 2023 年图形化衬底的全球市场占有率约 32.76%。目前,公司的 直接客户覆盖了富采光电、首尔伟傲世、三安光电、华灿光电、聚灿光电、乾 照光电等海内外头部 LED 芯片企业。

招股书显示,中图科技掌握全系列氮化镓基 LED 芯片用图形化衬底的设计与制造的关键核心技术,相关技术及产品为下游 LED 芯片质量及良率提升提供关键支撑,成功突破了早期由日本、韩国和中国台湾企业主导的图形化衬底相关技术壁垒。

公司董事长、总经理、核心技术人员康凯作为主要完成人参与的项目“氮化物半导体大失配异质外延技术”荣获2018年度国家技术发明奖二等奖。

早在2021年3月,中图科技就曾冲刺科创板IPO。经历了三轮问询后,于2022年1月4日主动撤回。撤回之后不久,中图科技因信息披露违规遭到了上交所的监管警示。2025年12月31日,中图科技二冲科创板。

研发人员占比最低 专科及以下学历占比约四分之一

2024 年末,中图科技研发人员占员工总数比 例为 11.60%,在48家在审的科创板中排名垫底。

来源:招股书

来源:招股书截至2022年末、2023年末、2024年末和2025年6月末,中图科技研发人员数量分别为73人、93人、84人、92人,占公司当期员工总数比例分别为12.74%、12.70%、11.60%、12.20%。尽管研发人员绝对数量在2024年略有下降(由2023年的93人降至84人),但占比仍维持在11%以上,刚满足科创板对研发人员占比不低于10%的基本要求。

2022年末、2023年末、2024年末和2025年6月末,中图科技研发人员中专科及以下学历人数占比分别为35.62%、25.81%、23.81%、23.91%,占比约四分之一。

作为一家年营收超11亿元、总资产逾24亿的制造企业,研发团队只有90余人,是否意味着它本质上仍是一个以生产运营为中心的企业?

研发费用率低于同行均值 应收账款大幅攀升

2022年——2024年、2025年1-6月,中图科技研发费用金额分别为4692.38万元、5522.81万元、5505.88万元、2641.26万元,占总营收的比例分别为4.41%、4.57%、4.79%、4.97%,低于同期同行可比公司均值11.27%、7.80%、7.09%、6.84%。

来源:招股书

来源:招股书即便剔除沪硅产业、西安奕材、天岳先进这些涉及晶体生长环节而研发强度偏高的企业,仅与同为LED产业链的三安光电、聚灿光电、华灿光电相比,公司研发费用率仍连续三年低于这三家的平均值(2025年上半年略高)。

中图科技表示,公司研发费用率与可比公司研发费用率的平均值相比较低,主要系研发费用率较可比公司沪硅产业、天岳先进和西安奕材相对较低,原因系公司与上述企业的生产环节及技术工艺有所差异,沪硅产业、天岳先进和西安奕材的生产过程均涉及晶体生长及切磨抛等加工环节,研发活动覆盖面更广,因此研发费用率相对较高。此外,2022 年因天岳先进和西安奕材的收入规模相对较小,研发费用率较高,导致2022年可比公司研发费用率平均值较高。整体而言,公司研发费用率与同处LED产业链的三安光电、聚灿光电和华灿光电较为接近。

2022年——2024年及2025年1-6月,中图科技营业收入分别为10.63亿元、12.08亿元、11.49亿元、5.32亿元;归属于母公司股东的净利润分别为0.42亿元、0.74亿元、0.94亿元、0.42亿元。

2022年——2024年、2025年上半年各期末,公司应收账款账面价值分别为2.99亿元、3.89亿元、4.95亿元和4.93亿元。2022 年至 2024 年,公司应收账款余额占营业收入比例分别为 32.11%、36.04% 和 47.62%。

最近一期完整会计年度(2024年),中图科技应收账款较期初增长了27.34%,而营业收入却同比下跌了4.89%。应收账款增速高于同期营收增速,这种背离需要投资者关注有无放宽信用政策、收入确认适当性等问题。

2022年至2025年上半年,公司应收账款周转率分别为2.70、3.11、2.34、1.95次/年(2025年上半年已折算全年),不仅远低于可比公司均值4.72、4.79、4.67、4.62,且呈现出整体走低的恶化趋势。

责任编辑:公司观察

乐鱼app下载,谈球吧官网登录入口,

乐鱼app相关资讯:谈球吧体育官网,