来源:新金融琅琊榜

可以期待的是,“十五五”期间,这两家率先突破50万亿人民币级别的超级大行,将展开新一轮的巅峰对决。

“十五五”开局,农行延续了强有力的进击势头。

最新披露的2026年一季报显示,农行总资产历史性突破50万亿元,以4.8%的净利润增速领跑国有大行,与工行的规模差距持续缩小。

在竞争激烈的中国银行业,任何一家商业银行要想改写原有格局,都不可能在一朝一夕之间实现。

在大行里,农行上市最晚,历史包袱最重,经历了长期的沉淀与蓄势,于“十四五”期间开启加速度,在规模扩张、盈利增长、资产质量、资本市场表现等核心维度实现跨越式发展,悄然完成了一场蝶变。

尤其在2025年9月,农行实现A+H股总市值对工行的首次超越,成为国有大行格局重构的标志性事件。

为什么是农行?对此,可以从不同角度得出不同的答案。但在新金融琅琊榜看来,一个至关重要的深层次逻辑在于,农行的业务结构和资源禀赋,与新时期的国家战略导向更为契合。

从“十四五”规划到“十五五”规划,推进乡村全面振兴、促进区域协调发展始终是构建新发展格局的重点,也是需要各类资源重点倾斜的领域。由此,农行被赋予了更多的时代使命,其差异化竞争优势则持续凸显。

在这个意义上,农行蝶变与大行新局,可以视为这一历史大势的注脚。

01

久久为功:

农行“十四五”之变

面对行业息差收窄、有效需求不足、信用风险抬头等多重挑战,农行在“十四五”期间持续发力,实现历史性突破。

四大行竞争格局被逐渐改写。农行在规模上从行业第三升至第二,并在越来越多核心指标上实现领跑,成为四大行中成长性最强、韧性最足的银行。

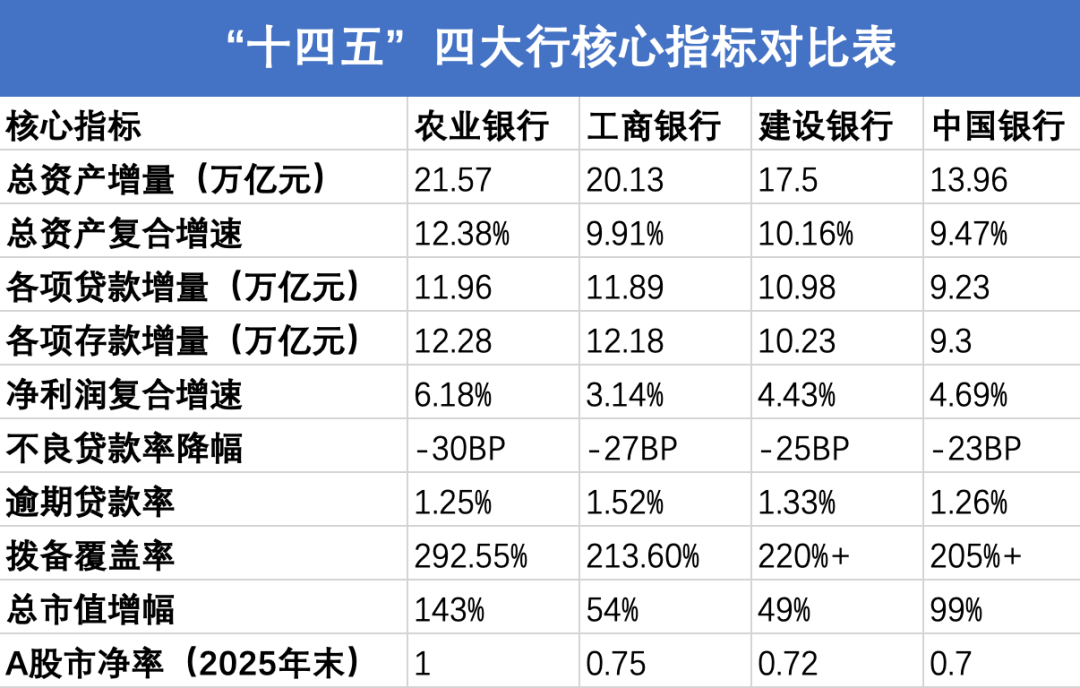

规模层面,“十四五”是农行规模跨越式增长的五年,其资产、贷款、存款三大核心规模指标的增量,均位列四大行第一。

2020年末,农行总资产27.21万亿元,位列四大行第三;到2025年末,农行总资产达48.78万亿元,超越建行升至行业第二,“十四五”期间累计新增21.57万亿元,复合年均增长率12.38%,领跑四大行。2026年一季度,农行总资产突破51.02万亿元,继续保持4.6%的增速领先,与工行的规模差距缩小至4.75万亿元。

一季度农行的贷款与金融投资总额超45万亿元,占3月末我国社会融资规模存量(456.46万亿)比重达10%,从侧面印证了农行市场地位的变化和服务实体经济的决心。

盈利层面,在银行业整体盈利增速放缓的“十四五”期间,农行得益于差异化的业务结构,实现了盈利的持续较快增长,盈利质量与人均效能均跃居四大行首位。

2025年,农行净利润2920亿元,“十四五”期间累计新增756亿元,复合年均增长率6.18%,位列四大行第一,净利润增速连续五年可比同业领先。2026年一季度,农行净利润同比增长4.8%,继续保持领先。

再来看盈利质量,2025年,农行加权平均净资产收益率(ROE)达10.16%,居四大行首位,且连续五年保持在10%以上;人均净利润63.78万元,增速同样位列四大行第一。

资产质量层面,早前市场对农行的一个刻板印象是“县域三农=高风险”,但“十四五”官方数据推翻了这一认知。农行不仅资产质量持续优化,更是四大行中风险抵御能力最强的银行。

2020年末,农行不良贷款率1.57%,位列四大行第三;2025年末降至1.27%,累计下降30个基点,降幅为四大行最大。其中,县域贷款不良率仅1.13%,较2020年末下降39个基点,显著低于全行平均水平。

更能体现资产质量真实性的逾期贷款率指标。2025年末,农行逾期贷款率1.25%,是四大行中唯一低于不良贷款率的银行,较2020年末下降5个基点,也是“十四五”期间可比同业中逾期贷款率唯一下降的银行。

还有拨备覆盖率,2025年末,农行贷款拨备余额达10048亿元,“十四五”期间增加3700多亿元,是各行中增量最多的,也是四大行中唯一拨备余额突破万亿的银行;拨备覆盖率292.55%,连续五年保持四大行最高,较工行的213.60%高出近80个百分点,风险缓冲垫厚实。

资本市场层面,“十四五”期间,农行总市值从1.08万亿元增长至2.61万亿元,累计增幅143%,大幅领先其他三大行。

在估值上,农行A股市净率(PB)从2020年末的0.60倍,修复至2025年末的1.00倍,成为四大行中唯一实现估值破净修复的银行;市盈率(PE)从5.59倍升至9.31倍,同样位列四大行第一。

02

底层逻辑:

穿越周期的差异化竞争优势

农行在“十四五”以来的全面崛起,绝非偶然,而是其抢抓时代机遇、打造差异化竞争优势的结果。

服务乡村振兴是农业银行的主责主业,也是其战略重点。通过2.28万个县域物理网点和数十万个惠农通服务点,农行构建了覆盖乡镇、行政村的“毛细血管”级服务网络,成为县域金融市场的绝对领导者。

在推进乡村全面振兴、促进区域协调发展的背景下,农行的业务结构与国家战略高度契合,且深耕县域70年积累的禀赋,令其成为承接国家战略红利的重要载体,构成了农行在新时期的独特竞争优势。

相形之下,工、建、中三大行的传统定位更多聚焦于城市经济、基建领域与国际化,在乡村振兴战略中的政策承接度、渠道覆盖深度等方面不及农行。“十四五”期间农行县域贷款翻番,截至2025年末突破10万亿元。

此外,鉴于城市市场已成红海,农行在县域和乡村的领先优势,还为其零售业务的持续成长奠定了基础。今年一季度,农行个人客户总量突破9亿户,保持同业首位;个人客户AUM余额突破25万亿大关(25.8万亿元),增量1.1万亿元,为可比同业第一;手机银行月活客户超2.85亿户,连续61个月保持同业第一。

除了制度红利与时代东风,农行差异化竞争优势的构建,还需要落地到自身的经营能力上。

“十四五”以来,农行围绕国家战略完成了经营体系的系统性重构,在负债端、资产端、风控端构建了同业难以突破的核心壁垒,形成了适配中国县域经济特征的经营护城河。

在负债端,县域存款构建了稳固的低成本优势。2025年,农行县域存款付息率仅1.28%,显著低于全行平均水平,更低于工行、建行的整体存款付息率,支撑其在息差收窄周期中保持了极强的盈利韧性。

在资产端,完成了适配国家战略的低风险资产结构重构。当前农行县域贷款中,核心投向为粮食安全、高标准农田建设、农业产业化龙头企业、县域基建等有财政或核心企业背书的资产,有低风险、稳收益的特征,具备显著的逆周期属性。

在风控端,构建了适配县域生态的专属风控体系。农行是国有大行中唯一设立独立三农金融事业部的机构,拥有单独的信贷审批、风控模型和考核激励机制,依托网格化的线下布局,破解了县域金融信息不对称的难题;其逾期与不良“剪刀差”连续多个季度保持为负,资产质量真实性同业领先。

从一季度来看,农行县域金融供给持续增强,县域贷款余额11.8万亿元,新增8365亿元,增速7.65%,高于全行平均水平2.68个百分点;余额占境内贷款比重进一步提升至41.92%。

03

时代进程:

一个更具活力的大行新格局

新的发展格局,往往会催生新的金融格局。

种种数据皆表明,工行作为“宇宙行”全面领先的时代已经过去了。

然而,工行的均衡与稳健不容低估,其之所以能够长期占据全球第一大银行的位置,同样是一道道坚实的护城河环绕而来。

短期内,农行与工行的规模差距将越来越近,并且有望在更多核心经营指标上实现追平甚至赶超,但要想全方位超越工行并非易事。

工行有优势。其总资产仍领先农行接近5万亿元,年度净利润领先接近800亿元,基数上的差距需要农行用更多时间去弥补。同时,工行在公司金融业务、综合化经营、跨境金融等领域的壁垒,农行仍需加力追赶。

农行有机会。在未来很长一段时间里,中国经济增长引擎将进一步转向城乡融合双轮驱动,县域与乡村将释放更为旺盛的金融需求。农行作为县域金融的领导者,其差异化竞争优势将持续凸显,发展空间与成长速度依然可期。

可以期待的是,“十五五”期间,这两家率先突破50万亿人民币级别的超级大行,将展开新一轮的巅峰对决。而综合实力紧随其后的建行,以及国际化经营日臻成熟的中行,都有可能对现有座次发起挑战。

一个更具活力的大行新格局已经形成。

责任编辑:曹睿潼

yy易游平台,星空入口,

易游官网相关资讯:星空体育下载地址,