6月5日,港股市场迎来三只新股同日上市,分别是大金重工(01081.HK)(002487.SZ)、天辰生物-B(01779.HK)及龙丰集团(02290.HK)。

与此前备受资金热捧的新股相比,大金重工遭遇投资者“冷眼”,开盘后不久就破发,盘中一度跌超11%。截至发稿,跌幅收窄至5.8%,报62.55港元/股,总市值约为461.5亿港元。

本次IPO发行价为每股66.40港元,以每手100股计算,不计手续费,投资者每手账面浮亏约385港元。

大金重工H股的首日表现,与其A股近两年的强势走势形成鲜明对比。去年全年,公司A股累计上涨超150%,今年以来亦累计上涨逾24%。

在近期招股阶段,大金重工的市场热度已明显降温,远不及近期动辄获得上千倍认购的多数新股。

数据显示,其香港公开发售部分仅获得134.39倍认购。据Wind统计,在今年新上市的63只个股中,大金重工的公开认购倍数排在第52位,位列倒数第12。而今年以来获得千倍乃至万倍认购的企业多达35家,如BBSB INTL(08610.HK)(10,745.13倍)、丹诺医药-B(06872.HK)(9,015.11倍)、天星医疗(01609.HK)(7,823.13倍)。

不过,公司国际发售部分表现相对亮眼,获得10.68倍认购(计及发售量调整权前)。这主要得益于公司强大的基石投资者阵容,吸引了新加坡政府投资公司GIC Private Limited、高瓴资本、瑞银资产管理(新加坡)、泰康人寿、保诚(02378.HK)以及Millennium等知名机构参与。上述基石投资者获分配的发售股份数目合计4221.74万股,涉资逾28亿港元。

公司此次全球发售共计约1亿股(计及发售量调整权获悉数行使及于超额配股权获行使前),最终发售价定为66.40港元,募资所得款项净额约64.65亿港元。资金将用于深远海综合解决方案升级、欧洲总装基地投资与建设、全球研发中心等项目。

此外,公司超额分配的发售股份数目为1500.15万股,该超额分配可透过行使超额配股权、在二级市场以不高于发售价的价格购买、或透过递延交付等方式补足。若超额配股权获行使,公司将刊发公告。

大金重工于2003年在辽宁省成立,为中国A股首家风电塔桩上市公司。公司核心业务涵盖海上风电装备研发与制造、远洋特种运输、船舶设计与建造、风力及光伏发电、风电母港运营等领域。在风电板块,公司为全球大型海上风电开发商提供涵盖“建造+运输+交付”的一站式解决方案,这也是其核心收入来源。

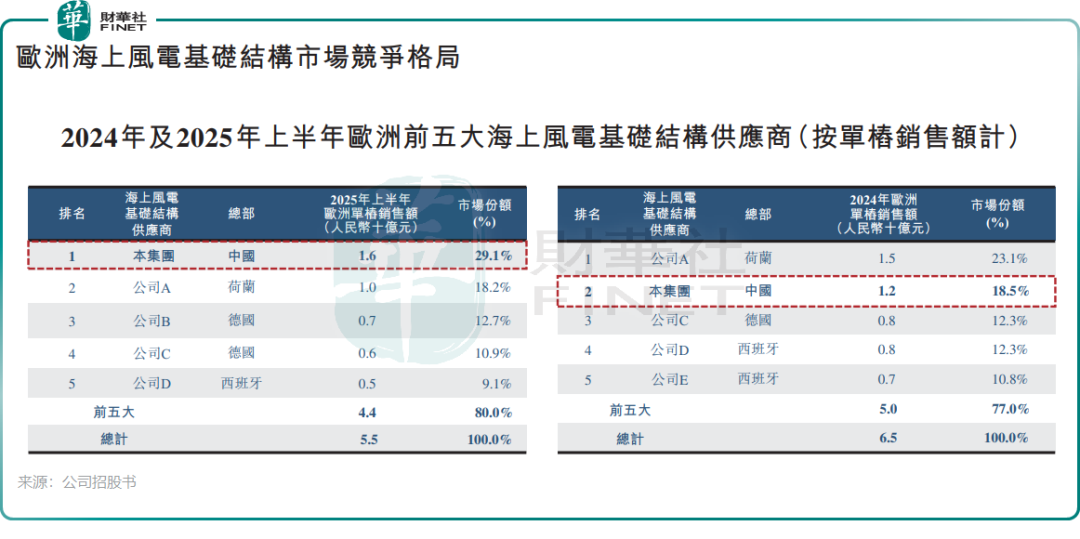

公司的市场份额与行业稀缺性备受关注。根据弗若斯特沙利文数据,以2025年上半年单桩销售金额计,大金重工已成为欧洲市场排名第一的海上风电基础装备供应商,市场份额由2024年的18.5%提升至2025年上半年的29.1%。同期,以销售金额计,公司在中国风塔供应商中排名第五,市场份额为2.4%,而2024年则以4.4%的份额排名第三。

截至2025年6月30日,根据对若干竞争对手公开披露文件的审查,大金重工是亚太地区唯一实现向欧洲批量交付单桩的供应商。

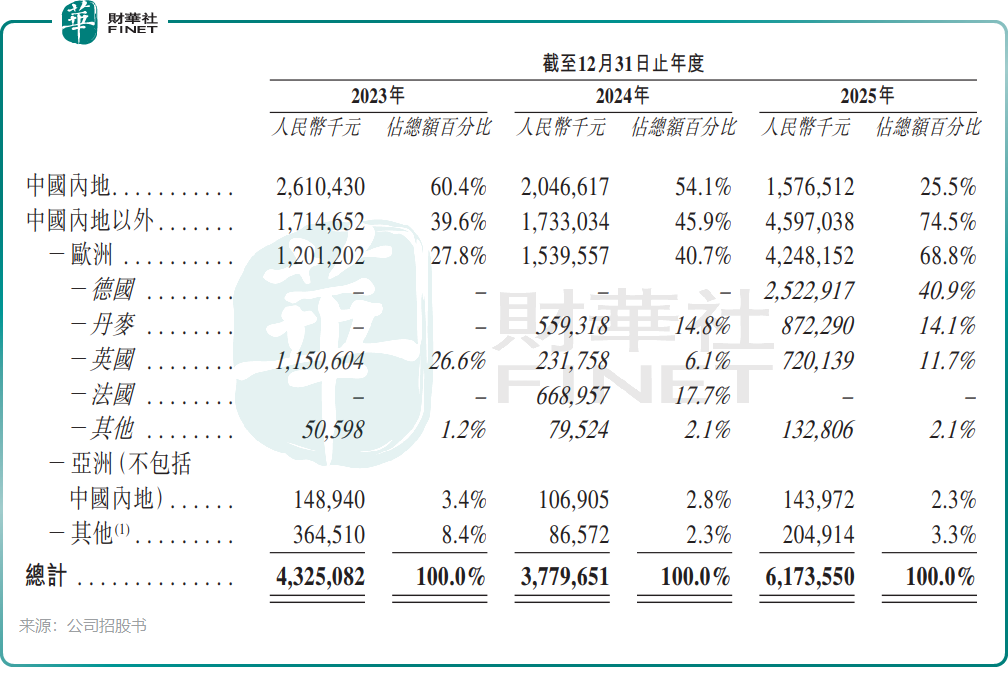

作为在欧洲市场占据重要份额的国产风电装备龙头,公司在欧洲市场斩获颇丰。2023年至2025年,以欧洲为主的海外市场收入从17.15亿元(单位:人民币,下同)快速增长至45.97亿元,收入占比从39.6%攀升至74.5%,推动2025年整体总收入达到61.74亿元。

截至2026年3月末,公司风电设备海外在手订单总额达83.32亿元,主要得益于现有在手订单逐步转化为已确认收入。

公司盈利能力同样表现强劲。2023年至2025年,净利润分别为4.25亿元、4.74亿元、11.03亿元,净利率相应从9.8%升至12.5%及17.9%。

不过,大金重工的隐忧也较为明显。2025年,公司前五大客户合计销售金额为48.87亿元,占总销售金额的79.2%。加之公司近七成收入来自欧洲市场,客户集中与区域集中形成双重绑定,使得业绩基本面高度依赖欧洲头部能源巨头及单一区域政策周期,经营容错空间持续被压缩。

国海证券近期在研报中提示了相关风险,主要包括:1)欧洲海上风电开发不及预期;2)欧洲海风政策推进不及预期;3)国际贸易壁垒增加;4)地缘冲突带动原材料成本上升;5)行业竞争加剧。

国证国际也指出,公司海外收入主要来自欧洲市场,客户集中度偏高;以DAP模式交付的项目,执行及服务周期较长,对营运资金要求较高,存在波动风险。

若希望进一步了解大金重工的基本面解读及业务线分析,可查阅财华社过往相关报道《【IPO前哨】大金重工(002487.SZ):“欧洲之王”的体面与隐忧》。

✍ 作者丨遥远

yy易游m6,华体会体育官网,

易游相关资讯:华体会app,