来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 刘昊

本报告完成时间 | 2026年5月5日

期货交易咨询业务资格:证监许可〔2011〕1461号

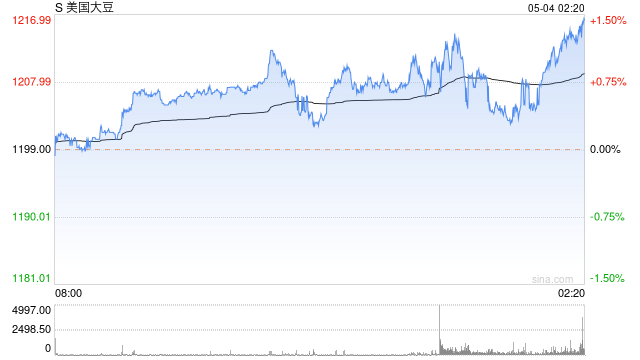

国内五一假期期间,CBOT大豆延续4月24日以来的反弹走势,向上突破1160-1200美分震荡区间,盘中最高触及1226美分附近。我们理解本轮上涨的核心驱动源自市场重新定价“地缘冲突 → 原油价格高位运行 → 生物柴油掺混利润改善 → 生物柴油需求提振 → CBOT豆油走强 → 美豆压榨利润改善 → CBOT大豆估值抬升”这一传导链条。在中东局势反复、原油价格维持高波动的背景下,豆油作为生物柴油原料的能源替代属性被重新定价,并带动美豆价格中枢上移。

除地缘交易引发的价格波动外,短期海外市场仍然聚焦5月USDA报告对2026/27年度美豆平衡表的初步刻画。种植端,USDA作物进展报告显示,截至5月3日,全美新季大豆播种进度为33%,快于去年同期的28%和五年均值的23%。在尚未进入6-8月关键生长期之前,偏快的播种进度通常意味着春播窗口较为顺畅,并容易与相对偏高的单产预期相联系,因此在交易层面不利于美豆价格持续走高。需求端,2025/26年度美豆月度压榨量持续处于近几年同期最高水平,其背后既包括美国生物燃料掺混目标带来的压榨扩张预期,也受益于豆油走强对美豆压榨利润的改善。此外,特朗普5月4日表示可能将在本月晚些时候对中国进行访问,市场关注此次会谈能否为美豆出口带来新的增量预期。

南美方面,巴西和阿根廷大豆整体处于集中上市与出口窗口期,阶段性压制大豆CNF价格表现。近期欧盟对部分南美豆粕提出合规层面的质疑,并引发个别批次退运或撤回,但事件目前主要局限于少数货物批次,尚未演变为大规模的贸易流中断。该事件短期可能对局部豆粕流向和区域报价形成扰动,但暂不足以导致全球豆粕贸易流改变。

综合来看,近期地缘事件仍是引发CBOT大豆及相关农产品波动的核心因素,其影响路径主要通过原油、豆油与生物柴油利润链条向原料端大豆传导。短期关注中东局势变化、美豆播种进度、5月USDA报告对新作平衡表的初步刻画,以及特朗普访华是否带来新的美豆出口增量。

研究员:刘昊

期货交易咨询从业信息:Z0021277

责任编辑:赵思远

星空体育下载地址,乐鱼体育网址,

星空体育网站相关资讯:乐鱼app,