出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:嘉和美康正遭遇转型阵痛,一方面,政策红利退潮,电子病历基础建设市场饱和,公司需求萎缩;另一方面,成本端因项目定制化增加、周期延长而失控,与收入严重不匹配。在收入端与成本端同时遭受冲击背景下,公司似乎也在承受行业内卷压力。公司毛利率从50%骤降至16%。值得注意的是,尽管公司仍居电子病历市场份额第一,但份额已从18%缩水至15%,营收连续大幅下滑,公司龙头地位或岌岌可危。

作为电子病历龙头嘉和美康2025年持续亏损。

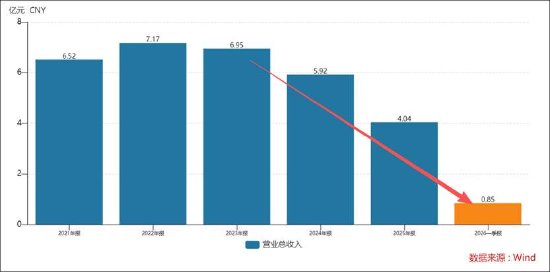

2025年年报显示,嘉和美康全年营业收入为4.04亿元,同比下降31.73%;归母净利润为-2.5亿元,同比增长2.2%;扣非归母净利润为-2.58亿元,同比增长1.43%。

遭遇转型阵痛?营收持续缩水

嘉和美康为医疗机构提供信息化建设解决方案,通过提供以自研为主的软件及相关技术服务、少量外购软硬件及集成服务获取收入并实现盈利。公司现有主要产品及服务包括智慧临床业务、数据智能业务、生命科学业务等板块,各板块产品协同应用,形成全面支撑智慧医院建设的二十余种解决方案。根据IDC报告,嘉和美康是2014至2024年间,连续11年位居中国电子病历市场份额第一的医疗信息化企业。

此外,公司还面向区域型用户提供县域医共体、城市医疗集团及全民健康数据中心、疾控监测数据中心等区域医疗解决方案。

自2023年后,公司营收出现持续缩水。为何公司业绩下滑如此之大?

一方面,随着行业政策红利期退潮,相关市场需求或在萎缩。

2018年至2023年,医疗信息化行业在明确的政策驱动下经历了高速增长。这一时期的核心驱动力(7.440, 0.03, 0.40%)是国家卫健委主导的 “以评促建” 政策,特别是将电子病历、互联互通等评级结果与公立医院绩效考核直接挂钩。中国医疗信息化市场规模从2018年的491.8亿元增长至2021年的654.6亿元,年均复合增长率达10%。到2023年,政策要求的基础建设目标已基本完成,行业增长动力从“完成评级”转向“用好系统”。根据国家卫健委等7部门2025年3月发布的通报,2023年全国三级公立医院电子病历系统应用水平达到4级及以上的比例已达87.99%。这或标志着政策初期设定的普及性目标已基本实现。

嘉和美康的传统电子病历市场也正在经历转型。经过“十三五”、“十四五”连续多年的互联互通测试评级的引导,医院对HIS+EMR(电子病历)一体化的需求逐渐成熟。单纯电子病历系统的市场规模有所下降。2025年IDC发布《中国电子病历系统市场份额,2024:智能化再升级》的报告显示,2024年中国电子病历市场规模较2023年增长5.9%;IDC的2020年报告显示,2020 年中国电子病历系统解决方案市场规模为17.4 亿元,同比增长19.2%。可以看出,电子病历系统市场增速正在显著放缓。

另一方面,收入端遭受冲击情况下公司成本端却有增无减。

行业政策正处于从“基础建设”向“智慧深化”转型升级的关键窗口期,政策重心已从单一的“达标驱动”转向更为复杂的“价值导向”,国家卫健委发布的《智慧医疗分级评价方法及标准(2025版)》升级评价体系虽然长远来看是新政策对行业升级的指引,短期内却形成了“政策门槛提升”与“采购预算不足”的错配,客户在项目执行过程中调整或增加需求,公司自制软件在交付过程中需要进行更多的定制化开发投入, 造成交付成本大幅增长。从公司收入成本匹配度上也进一步得到验证。我们发现,公司2024年、2025年收入与成本似乎并不配比,24年收入大幅下滑15%,而成本却大增11.32%;25年收入大幅下滑32%,而成本仅下降11%。

是否遭遇内卷?

根据IDC报告显示,电子病历市场份额前5名厂商占比为53.9%,分别为嘉和美康、卫宁健康、东软集团、海泰医疗、东华医为。其中嘉和美康市场份额占比15.0%,连续11年蝉联市场第一。值得注意的是,嘉和美康市场份额在缩水,2024年市场份额占比为15%,而2020年公司市场份额为18%,出现缩水。

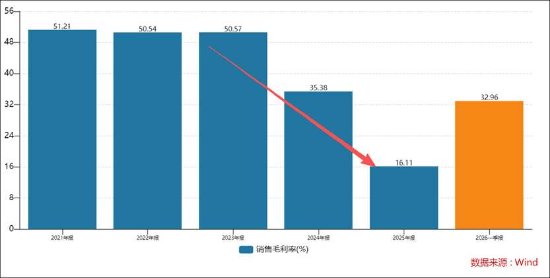

我们发现,公司的毛利率近年出现断崖式下滑。2023年之前,公司的毛利率维持在50%左右,而2025年公司的毛利率仅为16%。中研产业研究院分析指出,医疗信息化行业竞争激烈,行业集中度较低,并未形成寡头格局。市场存在大量传统软件厂商及新兴参与者。这是否说明,公司尽管市场份额第一,但行业竞争或依然激烈,公司能否维持行业第一或可能还存在变数。

对于2025年业绩下滑,公司给出以下原因:

其一,近两年,受整体经济环境承压及医疗行业财政拨款支付能力减弱的影响,部分医院客户采购预算被延后或压缩;另一方面,随着医保支付改革的进一步深入,短期内公立医院收入减少,医院利用自有资金进行的软件采购变得更加谨慎。宏观环境及行业环境影响下的需求侧收紧导致近两年客户购买力减弱,同时财政资金拨付延迟影响客户验收意愿,项目延期验收的情况增多,公司2025年收入同比下滑31.73%。

其二,短期客户购买力下降导致行业竞争加剧,项目平均单价有一定程度下降。

其三,客户因预算资金未及时拨付到位等因素而推迟项目验收的情况增多,延长实施服务周期,项目实施过程中发生需求变动的情况增加,导致公司2025年项目实施成本大幅增长,毛利同比大幅下降。

公司一季报收入端并未好转仍在持续下滑。一季报显示,公司营业收入为8478.03万元,同比下降16.22%;归母净利润为-1431.63万元,同比增长17.88%;扣非归母净利润为-1480.52万元,同比增长17.56%。

责任编辑:公司观察

ued平台,米兰app网页登录入口,

ued体育直播相关资讯:米兰app体育下载,