炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 野马财经

作者 |周若涵

解禁市值规模位列6月第一,

以一己之力撑起解禁当周“半壁江山”。

今年上半年最后一个月——6月,A股迎来一大波限售股解禁。

截至6月3日收盘,据Wind数据显示,今年6月A股共计有141家公司限售股面临解禁,解禁市值总额达到3161.21亿元。相比全年1530家面临限售股解禁的公司数量来说,虽然不显突出,但从解禁市值上来对比,仅次于12月、10月、1月,当月解禁市值总额位列全年第4。

(数据来源:

Wind)

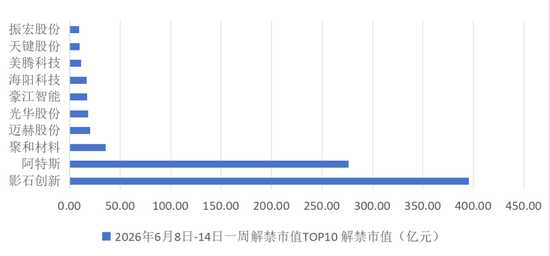

其中已经上市满一年的影石创新(688775.SH),将迎来上市以来最大规模的一次解禁,解禁市值接近400亿元。以6月3日收盘价计算,其解禁市值规模位列6月第一,并占到解禁当周的TOP10公司规模的48.78%,堪称以一己之力撑起了解禁周的“半壁江山”。

不过,大规模的解禁也容易对“供需”产生影响。“当前大盘长期在3000点上下震荡,日均成交额长期徘徊在8000亿元以下的低位,北向资金近几个月也呈现出波动净流出的态势,市场整体缺乏明确的增量资金入场信号,整个盘面的承接能力本就处于相对薄弱的状态,在这样的环境下,任何集中性的卖压哪怕是结构性的,都会被市场的脆弱情绪放大。”新智派新质生产力会客厅联合创始发起人袁帅表示。

在袁帅看来,以往市场流动性充裕时,小额的减持可能会被增量资金轻松消化,甚至不会在盘面上留下明显痕迹,但当市场处于存量博弈甚至缩量博弈的阶段,就算是部分股东的减持行为,也很容易打破原本脆弱的供需平衡。更何况是大规模的解禁带来的潜在卖压,本身就会先一步影响市场参与者的预期,让原本就偏谨慎的资金选择暂时观望,进一步削弱市场的承接力。这种时候的解禁压力自然比行情向好时更值得关注,也更容易引发超出预期的波动。

影石创新近400亿元限售股解禁

撑起解禁周“半壁江山”

6月11日,影石创新即将迎来上市一周年,以及上市以来最大规模的一次解禁。从解禁当周的情况来看,24家限售股面临解禁的企业,解禁总市值856.31亿元,其中影石创新以395.57亿元,占去46.19%。

当周解禁市值排名前10的公司,解禁总市值810.99亿元,占当周所有企业解禁总市值的94.71%;而在TOP10公司当中,影石创新一家的解禁市值就占到48.78%,几乎快赶上其余9家加起来的总和,堪称以一己之力撑起整个解禁周的“半壁江山”。

(

数据来源:Wind,截至时间:2026年6月3日A股收盘)

影石创新本次解禁限售股对应的市值,占到公司当前总市值56.5%,是现有流通市值规模的大约7倍左右。尽管解禁不等于立刻减持,但解禁后流通盘显然会急速扩大。独立财经分析师张才亮表示,在资本市场,预期往往比现实更能影响投资者心理。无论解禁股份是否事实上减持,投资者都会将此作为重要的决策依据,因此至少投资者在买入前可能会多“掂量”一下。

“这次解禁的规模约有现有流通市值的7倍,相当于一下子给市场投放了数倍于当前流通盘的筹码,就算这些股东不会立刻全部减持,也实实在在地改变了市场的筹码供给结构。原本的流通盘很小,少量资金就能推动股价上涨,而现在潜在的流通筹码大幅增加,供需关系已经发生了根本性的变化。”袁帅认为,就算股东暂时不减持,做市商和其他流动性提供者也会考虑到未来潜在的减持风险,要求更高的风险溢价,这会直接推高整个股票的交易成本,降低市场的深度。简单来说就是以后想要大额买卖股票的时候,对股价的冲击会比以前大得多。

从当周解禁市值TOP10的公司来看,有9家的解禁类型为“首发原股东限售股份”,影石创新、海阳科技两家还涉及到“首发战略配售股份”的解禁。

其中,影石创新这次解禁限售股最主要的持股方是一些外部股东,比如EARN ACE LIMITED(IDG系)将解禁4796.62万股,占总股本11.96%;QM101 LIMITED(启明创投系)解禁3384.04万股,占8.44%;迅雷网络解禁约3143.75万股,占7.84%。这三家合计解禁规模就超过1.13亿股,占本次解禁总量的50%左右。其余还有朗玛峰则通过四只基金,合计持股约5%以上,以及一些中小机构,整体以财务投资人群体为主。

“财务投资,主要目的就是获取投资回报,因此在取得足够的回报后一般会迅速退出;同时财务投资机构资金一般是募集而来,自身也会背负着LP的考核,到一定期限后不得不退出,将资金返还给出资方。”张才亮表示,从行业惯例看,影石创新的投资机构确实已经到了退出的时机。特别是此次解禁的IDG系、启明创投系机构,早在2015-2016年就已经投进影石创新,到今年已经超过10年了。一般来说,创投行业快则3-5年完成退出,慢则10年左右完成退出,影石创新项目早期投入的VC机构目前已经到了迫切退出的阶段了。

图源:罐头图库

一季度增收不增利

解禁会否带来波动?

6月是一个特殊的时间窗口。一方面,年中考核期临近,机构投资者会倾向于保守操作以锁定收益;另一方面,半年报预告前的观望期让市场参与者更加谨慎。

而对于影石科技来说,当前正处于业绩承压与市场观望的敏感交汇处。

2026年一季度营收同比增长83%,达到24.81亿元;归母净利润却同比下降52.02%,降至8462.02万元,增收不增利。以至于公司创始人、董事长刘靖康都出来道歉,“感谢所有支持影石的股东,非常抱歉利润下滑了。希望我们的战略投入可以给公司带来长期回报。”

“对于很多机构来说,季度甚至月度的业绩考核是硬指标,不少机构可能会出于考核压力选择提前减仓锁定收益或者控制亏损,而散户投资者本就对这类消息更为敏感,很容易在恐慌情绪的影响下跟风抛售。”袁帅指出,两者的行为叠加很容易形成负面的反馈循环,股价越跌越多人卖,越卖股价跌得越快,甚至不需要等到股东真正减持,仅仅是解禁的消息本身,就会让市场对未来的卖压产生预期。这种预期会提前反映在股价走势上,就算最终没有多少股东真的在解禁后立刻减持,股价也可能已经因为预期的变化出现了明显波动,这正是A股市场“炒预期”的典型特征,很多时候预期带来的影响甚至比实际事件本身更大。

图源:罐头图库

从规模来看,A股单次首发解禁规模能够达到约400亿元级别的公司,亦是不多见。从Wind统计的数据来看,自2021年1月1日至2026年6月30日5年半时间里,以截至6月3日收盘计算,仅计算首发解禁,影石创新本次解禁股票的市值规模,能排在第43位。

从当前的估值水平来看,截至6月3日收盘,影石创新报收于174.6元/股,总市值700.15亿元,最新的滚动市盈率83.63倍。而消费电子行业(申万口径)的市盈率(TTM)中位数,从年初至今最高时也仅40倍左右,相比之下,影石创新的溢价幅度超过100%。

“这种高估值本身就需要高增长来支撑,而现在公司短期业绩出现下滑,高估值的支撑逻辑已经出现了松动,在这种情况下遇到大规模解禁,本来就容易引发市场对估值回调的担忧。”袁帅指出,市场一直以来都有“高估值+大解禁=高波动风险”的共识,本质上就是因为高估值标的本身就积累了不少获利盘,一旦出现潜在的卖压,很容易引发获利盘和解禁盘的双重出逃,哪怕公司的长期逻辑没有问题,短期也很容易因为估值消化的需求出现明显的调整。尤其是在当前整个消费电子板块估值都不算高的情况下,影石创新的估值溢价本就显得有些突兀,解禁带来的卖压很容易成为估值回归的导火索。

解禁后流通盘扩容幅度巨大的现实,也可能带来流动性挑战。影石创新此次解禁规模约为现有流通市值的近7倍,这些新增流通股,需要市场资金来接盘。如果按6月3日4.29亿元的成交额来计算,解禁市值395.57亿元需要约92个交易日才能消化。

“资本市场预期往往比现实更重要。是否减持是一方面,更重要的是减持预期只要存在,利空就一直在。大量的流通股入市一定会影响影石创新的资金结构。”张才亮表示,通俗讲,大量的股份转为流通股也需要有人“接盘”才能卖得出去,目前的情况,影石本身的估值没有优势,本来希望买入的投资者观望情绪加深,交易的活跃度可能下降。解禁的股份要花很久才能真正减持套现,未来一段时间对影石创新的股票流动性是个考验。

图源:罐头图库

高强度投入压缩利润空间

股价相比历史高位已经“腰斩”

去年6月11日,影石创新头顶A股“智能影像第一股”高调登陆科创板。当时,其以19.38 亿元募资额,成为2025年以来上交所(主板+科创板)整体募资额排名第三,在科创板排名第一。

这家创立于2015年的全景相机“冠军”,在此前一度展现出强劲的盈利能力。根据当时的《招股书》显示,2022年至2024年,影石创新的营收分别为20.41亿元、36.36亿元和55.74亿元,近三年复合增长率为65.25%;同期扣除非经常损益的净利润从3.81亿元提升至9.46亿元。

图源:罐头图库

不过,到2025年一季度,其营收虽然延续高增长态势,达13.55亿元,同比增长40.7%;但归母净利润1.76亿元,已经同比小幅下滑2.5%。整个2025年也延续了这一趋势,全年营收同比大增74.76%至97.41亿元,归母净利润同比下降6.62%至9.29亿元。这种态势,在2026年一季度,又得到了更进一步的体现。

成本的激增是最直接的原因。以2025年来看,全年年研发投入15.3亿元,同比增长96.95%;销售费用16.79亿元,同比增长103.31%;营业成本52.86亿元,同比增长98.36%,增速均大幅超过营收增速。

尤其是研发投入。“2025年全年和2026年Q1收入增长均在70%以上,而研发费用同比增长均超95%,公司在原有业务(全景相机、拇指相机、运动相机等)以外,还战略投入研发两款无人机(含影翎全景无人机)、云台相机、无线领夹麦克风和其他三个新品类,同时还定制开发三款芯片,公司2025全年及今年Q1上述口径的战略投入金额分别为7.62亿元及2.62亿元,这个投入金额约为同期归母净利润的 80%和300%。”影石创新创始人、董事长刘靖康表示,高强度的战略投入支撑公司长期发展布局,也导致公司短期相关利润指标下降。

图源:罐头图库

目前来看,影石创新在传统优势领域的市场地位依然稳固,2025年全景相机全球市场份额66%,拇指相机全球市场份额57%。影石原创的细分品类收入占整体营收超60%,刘靖康认为,今天的主营业务来自于7、8年前勇敢的尝试。而现在之所以要“激进”地增加研发投入,则是因为看到了广泛且远未被满足的客户需求。影石创新在无人机、云台相机、领夹麦克风等已经看似成熟的品类中,在全球范围内看到了大量未被满足的客户需求和技术创新空间,并有信心,这些品类可以像运动相机市场那样,在给公司增长提供动力的同时实现市场扩容。

新品类实现从投入到收入的转化,进而改善利润表现尚需要时间,仍有待后续观察。而股价表现,已经先一步给出了投资者的投票。截至6月3日,影石创新报收于174.6元/股,相比去年9月377.77元/股的历史高位,已经“腰斩”,最新市值看看停留在700.15亿元。

随着限售股解禁时间进入倒计时,对于影石创新的投资者来说,6月不是一个普通的月份。多重因素影响下,财务投资者手中巨量的股份,能否平稳减持套现?公司股价又能否维持住稳定?仍待后续观察。

你使用过过影石的相机吗,体验如何?评论区聊聊吧。

责任编辑:杨红卜

hth,球盟会app,

www.hth.com相关资讯:球盟体育官网,