投资亮点

四方股份(601126.SH)的投资逻辑属于“稳健增长 + 技术破局”。核心看点在于“电网二次设备龙头地位稳固 + 2026年SST(固态变压器)新业务量产 + 海外&储能第二曲线放量”。这是一只典型的“低估值、高分红、有科技增量”的电力设备白马股。

核心亮点一:业绩稳健增长,在手订单饱满

公司作为电网二次设备(继电保护、自动化)的领军企业,受益于新型电力系统建设,业绩呈现“稳中有升”的态势。

- 订单锁定:2025年新签合同额突破100亿元,为后续营收增长提供了高确定性。电网侧业务受益于国网招标稳健,发电侧(特别是新能源)增速超20% 。

- 盈利质量:2026年Q1在营收增长18%的同时,若剔除约4000万元的减值计提影响,实际净利润增速约30%,显示出扎实的盈利改善能力

核心亮点二:SST(固态变压器)技术破局,切入AI算力赛道

这是公司2026年最大的估值提升点。公司发布了“数智SST 1.0”产品,并宣布“发布即量产”。

- 技术领先性:SST是下一代电力电子变压器,具有体积小、效率高、可控性强等特点。公司是国内极少数实现SST技术突破并量产的企业之一

- 应用场景:精准切入AIDC(AI数据中心)供电场景。AI算力中心对供电密度和效率要求极高,SST相比传统变压器更具优势,有望成为公司网外业务的重要增长极

核心亮点三:海外+储能双轮驱动,打开成长天花板

- 储能与电力电子:在构网型储能(Grid-forming)、高压级联储能等差异化技术路线上持续迭代,契合高比例新能源并网的需求,成为新的利润贡献点

核心亮点四:高分红“现金牛”,股东回报优厚

- 分红慷慨:上市以来累计分红约45亿元,分红融资比约250%。2025年拟每10股派发现金红利7.2元(含税),股息率具备吸引力 。

- 现金流健康:经营性现金流净额常年为正,财务结构稳健,符合“现金牛”特征

- 出海加速:2025年国际业务新签订单约5亿元,同比大增60%。重点布局东南亚、非洲市场,在菲律宾光伏储能、巴基斯坦构网型储能等项目上实现突破 。

一、公司概况:业务模式、市值与行业地位

1.1 业务结构与模式

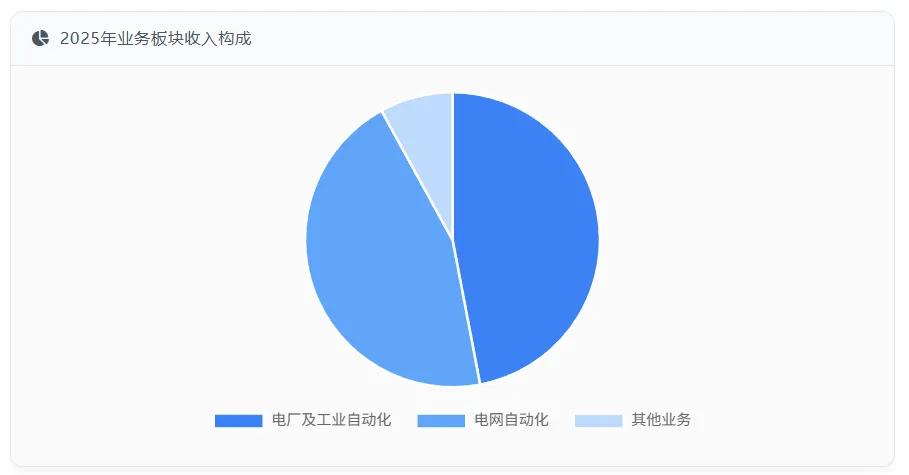

四方股份主营业务分为三大板块:电网自动化、电厂及工业自动化、其他业务。

2025年各业务板块收入占比分别为45%、47%和8%,其中电厂及工业自动化业务同比增长22.55%,成为营收增长的主要驱动力。

公司采取"产品+解决方案+服务"的综合业务模式,通过提供继电保护、自动化与控制系统、电力电子、一二次融合、智慧物联等产品及解决方案,满足电力系统各环节的智能化、数字化需求。

电网自动化业务:覆盖从1000kV特高压到10kV低压的全系列保护、自动化产品及解决方案,是公司的传统优势业务。2025年该业务实现收入36.79亿元,同比增长11.17%,毛利率为40.05%。

电厂及工业自动化业务:随着能源结构转型和电力系统智能化需求提升,该业务快速增长。2025年实现收入38.26亿元,同比增长22.55%,毛利率为23.92%。

其他业务:主要包括储能EMS(能量管理系统)、SST(固态变压器)等新兴业务。2025年实现收入6.76亿元,同比增长33.27%,毛利率为11.60%。

1.2 技术壁垒与护城河

四方股份在电力自动化领域建立了多方面的技术壁垒和护城河:

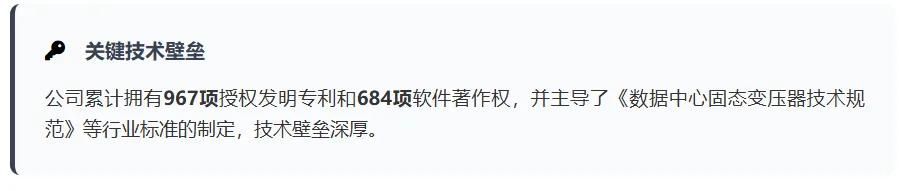

核心技术优势:公司累计授权发明专利967项,软件著作权684项,在继电保护、电力电子、智能控制等领域拥有深厚的技术积累。特别是在SST(固态变压器)领域,公司是国内唯一实现中压大功率SST规模化量产的企业,主导了《数据中心固态变压器技术规范》等行业标准的制定。

行业认证与资质:公司拥有国家高新技术企业、国家级企业技术中心、国家技术创新示范企业、制造业单项冠军企业等重要荣誉资质,参与了582项国际标准、国家标准和行业标准的起草制定和修订工作。

客户资源壁垒:在电网领域,公司是国家电网、南方电网的核心供应商;在数据中心领域,公司已中标阿里巴巴张家口察北智算中心、中国移动宁夏中卫数据中心等标杆项目;在新能源领域,公司在海上风电、风光大基地等细分市场的占有率稳居行业前列。

产业链协同优势:公司依托多年柔性直流技术沉淀,推出基于直流的绿电直连系统解决方案,实现了电力电子设备与储能、数据中心等场景的深度融合。

1.3 市场地位与发展战略

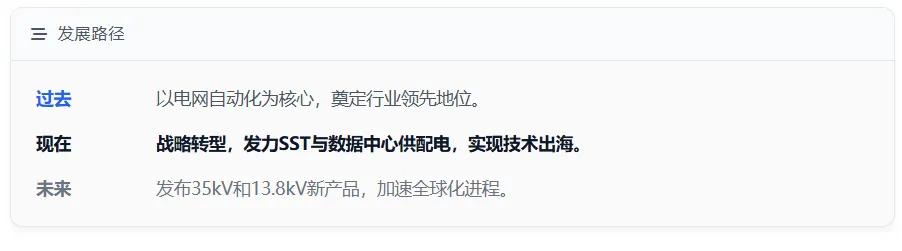

国内电网自动化领域:公司处于行业领先地位,尤其在特高压继电保护领域市占率居前。2025年,公司中标国网首个新一代高可靠可信示范站——北京110kV陈各庄变电站,实现电网内一二次设备预装式变电站首次中标。

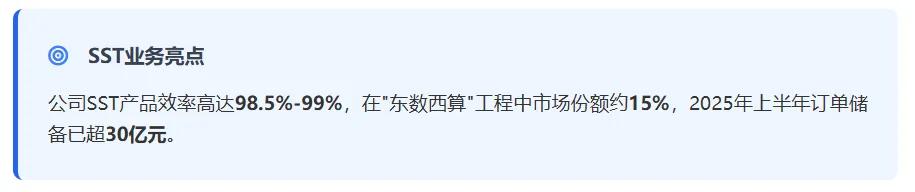

SST与数据中心供配电领域:公司是国内SST技术的绝对龙头,产品效率达98.5%-99%,可靠性高达99.9999%,在"东数西算"工程中占据了约15%的市场份额。2025年上半年,公司SST订单储备已超30亿元,占新增订单的28%。

国际市场布局:公司正积极推进国际化战略,2025年国际业务实现营收2.10亿元,毛利率达39.73%,同比提升7.32个百分点。2026年Q1海外新签订单约3.9亿元,较2025年同期的几千万元显著放量。公司已中标沙特NEOM智慧城市项目,实现了SST技术出海。

未来发展战略:公司将继续深耕电网自动化业务,同时加大在新能源、储能、数据中心等新兴领域的布局力度,重点推进SST产品的迭代升级和海外市场拓展,计划2026年发布35kV和13.8kV(美标)新产品,加速全球化进程。

1.4 资本结构与市值表现

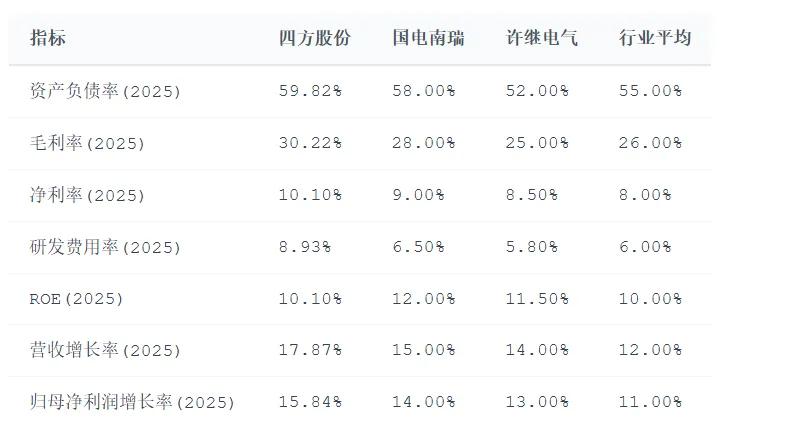

截至2026年5月7日,四方股份总股本为8.33亿股,市值约为466.99亿元。从资本结构看,公司资产负债率为59.82%,流动比率151%、速动比率120%,显示公司短期偿债能力较强。值得注意的是,公司货币资金/流动负债比率为93.42%,应收账款/利润比达168.91%,提示投资者关注现金流状况。

二、财务数据:营收趋势、利润质量与资产负债结构

2.1 营收增长趋势

四方股份近年来营收保持稳健增长,2021-2025年复合增长率约为15%。2025年公司实现营业总收入81.93亿元,同比增长17.87%;2026年Q1延续增长态势,营收21.58亿元,同比增长18.05%,显示出公司业务扩张的强劲动力。

分业务板块看:

- 电网自动化业务:2025年收入36.79亿元,同比增长11.17%

- 电厂及工业自动化业务:2025年收入38.26亿元,同比增长22.55%

- 其他业务:2025年收入6.76亿元,同比增长33.27%

分区域看:

- 国内市场:2025年收入79.7亿元,同比增长18.5%

- 国际市场:2025年收入2.1亿元,同比下降1.2%,但毛利率达39.73%,同比提升7.32个百分点

订单情况:2025年新签订单约100亿元,2026年Q1新签订单同比增长17%-18%,公司2026年新签订单目标为115-120亿元,同比增长15%-20%。

2.2 利润质量分析

盈利能力指标:

- 2025年毛利率为30.22%,同比下降约2个百分点,主要受低毛利率的电厂及工业自动化、其他业务增速较高影响

- 净利率为10.1%,同比下降0.2个百分点

- 2026年Q1毛利率为31.45%,同比下降0.39个百分点,主要系铜、铁及存储芯片涨价导致成本上行

费用控制:

- 销售费用率:2025年为6.74%,同比下降0.67个百分点

- 管理费用率:2025年为3.66%,同比下降0.92个百分点

- 研发费用率:2025年为8.63%,同比下降0.81个百分点,研发费用达7.07亿元,占营收比例接近9%

- 整体期间费用率:2025年合计同比下降约2.1个百分点

现金流状况:

- 2025年经营活动产生的现金流量净额为12.25亿元,同比小幅下降2.35%

- 2026年Q1经营活动现金净流入仅为1411.59万元,较去年同期大幅下降92.43%,主要系业务规模扩大导致采购付款增加、费用支出增加以及应收账款预期信用损失计提增加

- 2025年应收账款占归母净利润比例达174.85%,2026年Q1应收账款余额为14.00亿元,占当期归母净利润的516%,应收账款回收风险值得关注

减值损失影响:

- 2025年计提资产减值准备合计13,663.24万元,其中应收账款坏账准备6,345.95万元、合同资产减值准备5,051.74万元、存货跌价准备3,000.33万元

- 2026年Q1计提资产和信用减值损失合计约0.40亿元,同比增加0.30亿元,对净利润增速产生一定拖累

2.3 资产负债结构

资产结构:

- 2025年末总资产为127.05亿元,同比增长15.02%

- 2026年Q1总资产进一步增长至128.73亿元

- 资产构成以流动资产为主,占比约70%

负债结构:

- 2025年末负债总额为77.01亿元,资产负债率为59.82%,同比增加2.21个百分点

- 负债以流动负债为主,主要包括应付账款、合同负债等经营性负债

- 公司短期借款仅为368.82万元,长期借款未明确披露,显示公司主要依靠经营性负债而非银行借款支撑业务发展

关键财务比率:

- 流动比率:151%,速动比率:120%,显示短期偿债能力较强

- 资产负债率:59.82%,在电网设备行业中处于中上水平

- 营业收入增长率:18.05%,处于安全区间

- 应收账款周转天数:五年来大幅下降,从82.93天降至59.42天

- 存货周转天数:约172天,但2026年Q1存货余额为23.63亿元,较2025年末增长1.62%,存货周转率需持续关注

研发投入:2025年研发投入7.32亿元,占营业收入比例达8.93%,持续高比例的研发投入为公司的长期竞争力奠定了基础。

三、市场情绪:评级、舆情

3.1 券商评级与观点

多家券商对四方股份保持积极评级:

东吴证券:维持"买入"评级,预计2026-2028年归母净利润分别为9.70/11.34/15.03亿元,同比增速分别为17%/17%/33%,对应PE分别为37x/32x/24x。

国联民生证券:维持"增持"评级,预计2026-2028年营收分别为97.04、113.16、132.37亿元,对应增速分别为18.4%、16.6%、17.0%;归母净利润分别为10.16、11.90、14.77亿元,对应增速分别为22.6%、17.1%、24.1%。

中金公司:维持"跑赢行业"评级,上调目标价25%至60.0元,对应2026/2027年50.7x/44.5xP/E,较当前股价有11.1%的上行空间。

华泰证券:给予"买入"评级,预计2026-2028年归母净利润分别为9.7/11.3/15.0亿元,同比增速分别为17%/17%/33%,现价对应PE分别为46x、40x、31x。

市场预期:证券研究员普遍预期2026年公司归母净利润为9.85亿元,每股收益均值为1.18元。

3.2 市场情绪与舆情分析

股价表现:

- 截至2026年5月7日,四方股份市值为466.99亿,市盈率为46.06,市净率为9.87

- 近三个月股价增长率为47.93%,六个月增长率为101.11%

- 全市场人气排名:320(超过全市场93.83%的公司),电网设备行业人气排名:15(超过行业89.15%的公司)

机构关注度:

- 该公司被1位明星基金经理持有,广发基金的刘彬在2025年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为87.08亿元

- 前十大股东中,香港中央结算有限公司位居第三大流通股东,持股1700.03万股

市场情绪驱动因素:

- SST技术突破公司2026年4月发布数智SST1.0,产品已实现量产,获得日内瓦国际发明展银奖

- 数据中心布局加速公司中标多个数据中心项目,如阿里巴巴张家口智算中心、中国移动宁夏中卫数据中心等

- 国际化战略落地海外新签订单增长显著,2026年Q1海外订单约3.9亿元,较2025年同期增长3倍

- 电网投资规划"十五五"期间国网对于建设新型电力系统的固定资产投资有望同比增长40%,公司有望充分受益

四、竞品对比:市场份额与财务指标

4.1 行业格局与主要竞争对手

四方股份所处的电力设备行业呈现多元化竞争格局,主要竞争对手包括:

电网自动化领域:

- 国电南瑞国家电网下属企业,电网自动化领域市场份额领先

- 许继电气国家电网下属企业,高压直流输电控制保护领域优势明显

- 思源电气电力继电保护和自动化领域的重要竞争者

SST与数据中心供配电领域:

- 金盘科技全球干式变压器龙头,北美SST市占率约25%,获国际巨头认证

- 中国西电国家队龙头,国内唯一实现2.4MW级SST规模化商业落地的企业,在国家级项目中占优

- 台达电子全球电源管理龙头,SST产品采用全SiC设计,功率密度达4W/cm³,与英伟达等算力巨头保持紧密合作

- 科华数据国内数据中心电力设备领先企业,2025年市占率约18%

- 阳光电源光伏逆变器龙头,向储能EMS和SST领域延伸

4.2 市场份额对比

电网自动化领域:

- 四方股份:特高压继电保护市占率领先,主网业务稳定增长

- 国电南瑞:电网自动化整体市场份额领先,但四方股份在特高压领域更具优势

SST领域:

- 四方股份国内唯一实现中压大功率SST规模化量产的企业,在"东数西算"工程中市占率约15%

- 金盘科技北美SST市占率约25%,但国内电网项目布局较弱

- 中国西电国内唯一实现2.4MW级SST规模化商业落地的企业

- 台达电子全球SST市场领先企业,与英伟达等算力巨头合作紧密

数据中心供配电领域:

- 国内市场:华为、施耐德电气、科华数据等头部企业合计市场份额达72%

- 四方股份:通过SST产品切入阿里、移动等头部客户,但在整体数据中心供配电市场中份额尚未明确披露

4.3 财务指标对比

四方股份竞争优势:

- 研发投入占比最高,技术创新能力强

- 在SST领域具有先发优势和规模化量产能力

- 国际业务毛利率达39.73%,显著高于国内业务

四方股份劣势:

- 资产负债率略高于行业平均水平

- 经营活动现金净流入/净利润比率下降,2026年Q1仅为0.05%,显示现金流管理压力增大

五、估值分析:PE/PB/DCF估值合理性

5.1 相对估值分析

PE估值:

- 截至2026年5月7日,四方股份市盈率为46.06倍

- 2026年预测PE为37-46倍,2027年预测PE为32-40倍

- 相比行业平均PE水平,四方股份估值处于中上区间

PB估值:

- 截至2026年5月7日,四方股份市净率为9.87倍

- 相比行业平均PB水平(约5倍),四方股份估值显著偏高

PS估值:

- 截至2026年5月7日,四方股份市销率为5.85倍

- 相比行业平均PS水平(约4.5倍),四方股份估值偏高

5.2 DCF绝对估值分析

基于公司2025年年报和2026年Q1季报数据,结合券商研报预测,对公司进行DCF估值分析:

预测期假设:

- 2026-2028年营收分别为97.04、113.16、132.37亿元,增速分别为18.4%、16.6%、17.0%

- 2026-2028年归母净利润分别为10.16、11.90、14.77亿元,增速分别为22.6%、17.1%、24.1%

- 预测期平均ROE为12.00%,接近行业平均水平

- 预测期平均股息支付率为72%,2025年分红6亿元,占归母净利润的72%

永续期假设:

- 永续增长率:2.0%

- 加权平均资本成本(WACC):8.5%

自由现金流折现:

- 经营性现金流:基于历史数据和行业平均水平,预测2026-2028年分别为13.50、15.60、18.30亿元

- 资本支出:基于历史数据和行业平均水平,预测2026-2028年分别为6.50、7.50、8.50亿元

- 自由现金流:分别为7.00、8.10、9.80亿元

- 终值:约125亿元(按永续增长率2.0%计算)

- 现值总和:约190亿元

估值结论:

- 当前市值466.99亿元显著高于DCF估值190亿元

- 但考虑到公司SST业务的高增长潜力(2030年全球AIDC新增装机约50GW,SST渗透率30%,市场规模1050亿,公司市占率20%),以及其在电力自动化领域的技术壁垒和行业地位,DCF估值可能低估了公司的长期成长性

5.3 估值合理性综合判断

四方股份的高估值反映了市场对其在SST和数据中心供配电领域增长潜力的预期

六、主要风险:行业竞争、政策与地缘风险

6.1 行业竞争风险

国内竞争加剧:

- 国电南瑞、许继电气等国家电网下属企业在电网自动化领域占据优势地位,四方股份作为民营企业面临市场份额压力

- SST领域技术路线可能分化,如金盘科技采用SiC模块路线,中国西电采用不同技术路线,可能形成差异化竞争

- 数据中心供配电领域竞争激烈,华为、施耐德电气等国际巨头与科华数据等国内企业合计占据72%市场份额

国际竞争压力:

- ABB、西门子、GE等国际巨头占据全球SST市场约60%份额,四方股份作为国内企业需通过UL认证等国际标准突破海外高端市场

- 台达电子、伊顿等国际电源管理企业在数据中心供配电领域优势明显,四方股份需加快国际化布局

6.2 政策风险

电网投资政策风险:

- 国网"十五五"期间投资规划可能不及预期,对公司电网自动化业务增长形成压力

- 新能源并网政策变化可能影响SVG/调相机等产品需求

数据中心政策风险:

- 数据中心能效标准升级可能影响SST等新产品需求

- 绿电直连政策推进不及预期可能延缓SST商业化进程

国际贸易政策风险:

- 贸易壁垒可能阻碍SST等高端产品的海外拓展

- 关税政策变化可能增加出口成本

6.3 地缘风险

海外市场拓展风险:

- 国际地缘政治紧张可能影响海外项目落地,如沙特NEOM智慧城市项目等

- 不同国家技术标准差异可能增加认证和适配成本

供应链风险:

- SST关键原材料如碳化硅(SiC)器件和高频磁性材料价格高企且产能受限,可能影响产品成本和交付能力

- 铜、铁等大宗商品价格上涨导致2026年Q1毛利率同比下降0.39个百分点

技术路线风险:

- SST技术路线可能发生变化,如全SiC方案与传统方案的竞争,影响公司产品竞争力

- 800V直流架构在数据中心的应用可能不及预期,影响SST市场需求

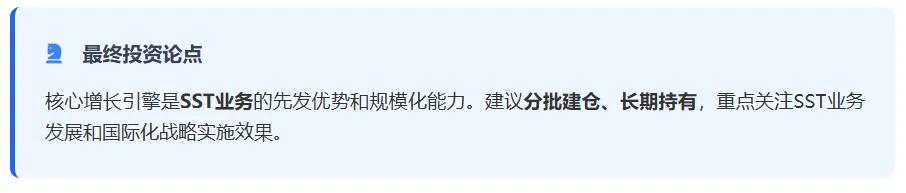

七、结论建议:短期与长期投资策略

- 短期(1-6个月)观望为主,关注Q2财报现金流改善情况和UL认证进展

- 中长期(6个月以上)逢低布局,若股价回调至40倍PE以下(约48元),可考虑分批建仓

- 长期持有电网自动化基本盘,同时关注SST业务带来的增长弹性

四方股份正处于从传统电力自动化向新兴SST和数据中心供配电领域转型的关键时期,其在SST领域的先发优势和规模化量产能力,以及在数据中心供配电领域的技术积累和项目经验,为公司未来增长提供了强劲动力。

然而,当前高估值和现金流压力也需引起投资者警惕,建议采取分批建仓、长期持有的策略,重点关注公司SST业务的发展和国际化战略的实施效果。

mk体育官网登录,hth,

mk体育官网登录入口相关资讯:hth体育,