报告标题:利率风险已到达什么水平?——2026年6月3日利率债观察

报告发布日期:2026年6月3日

分析师:张 旭执业证书编号:S0930516010001

1、利率风险已到达什么水平?

近两个月以来,债券收益率快速下行,6月2日10Y国债收益率已触及1.70%,较4月2日下行了12bp。以宏观审慎的角度来看,这段时间收益率的快速下行是在累积利率风险。

自债券成功发行那一刻起投资者便开始承担利率风险,自其上市那一刻起风险便被引入市场。此后,利率风险有可能累积也有可能释放,这在很大程度上取决于债券估值的变化。

债券市场的估值锚是7D OMO利率,因此估值都是以7D OMO利率为基础的。当7D OMO利率不变时,债券收益率下行即估值提升,对应于利率风险的累积。(注:反之则是利率风险的释放。)倘若在7D OMO降息时债券的收益率没有变化,这属于债券估值的下降,对应于债券风险的释放。

当前债券市场的利率风险已累积到何种程度?我们自然可以用债券的估值水平予以衡量。一个较为简洁的办法是计算债券收益率和7D OMO利率之间的利差,利差越小则市场中所累积的利率风险越大。

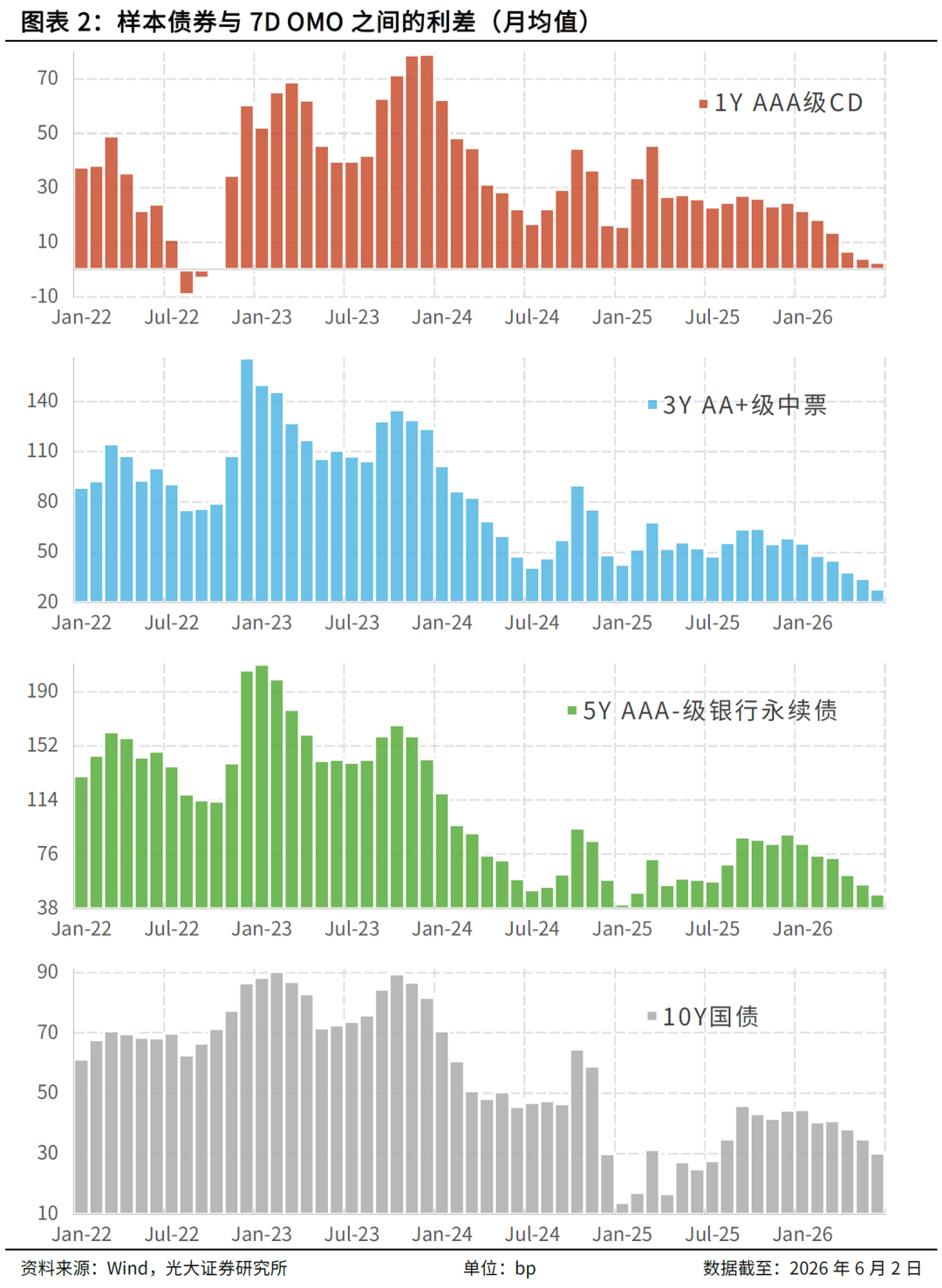

我们选择了具有代表性的1Y AAA级CD、3Y AA+级中票、5Y AAA-级商业银行永续债和10Y国债作为样本。上述4个样本的期限从较短的1年横跨至较长的10年,信用资质从最高的主权信用延伸至AA+级,券种属性既包含利率债也包含金融债还包含非金融企业发行的信用债。

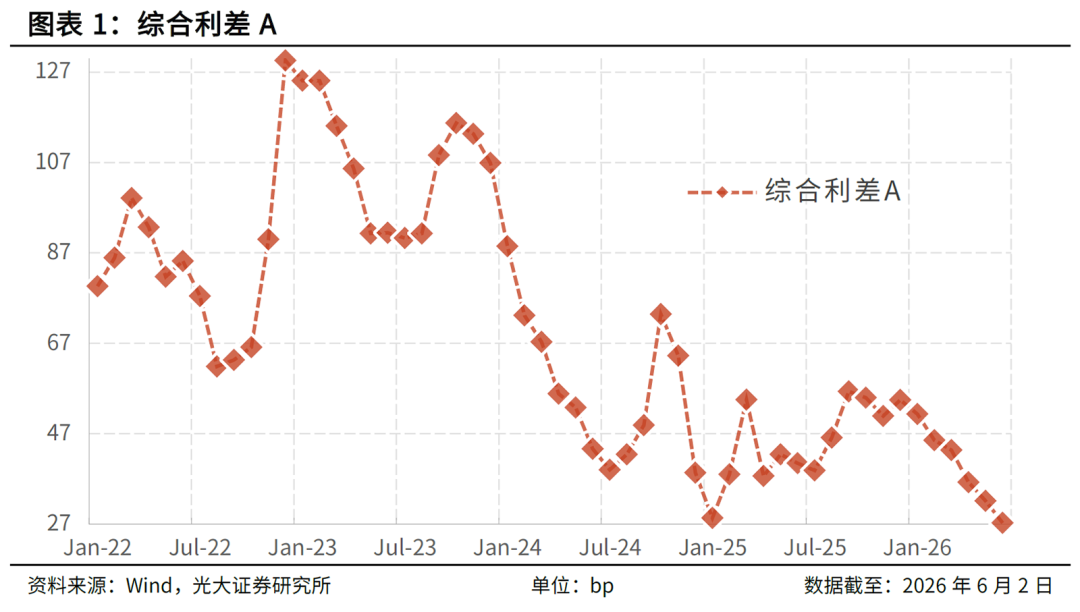

2026年6月(截至6月2日),1Y AAA级CD、3Y AA+级中票、5Y AAA-级商业银行永续债和10Y国债与7D OMO利率之间的利差分别为2.8bp、28.0bp、48.1bp和30.2bp。上述4个利差的平均值为27.3bp,我们将其称为综合利差A。

一般而言,综合利差A越低,表示利率风险累积得越多。值得注意的是,今年6月的综合利差A已经处于2022年初以来的最低水平,甚至低于2025年1月。(注:本文中的月度数据皆是根据日度值进行平均得到的月均值,今年6月的数据截至6月2日。)

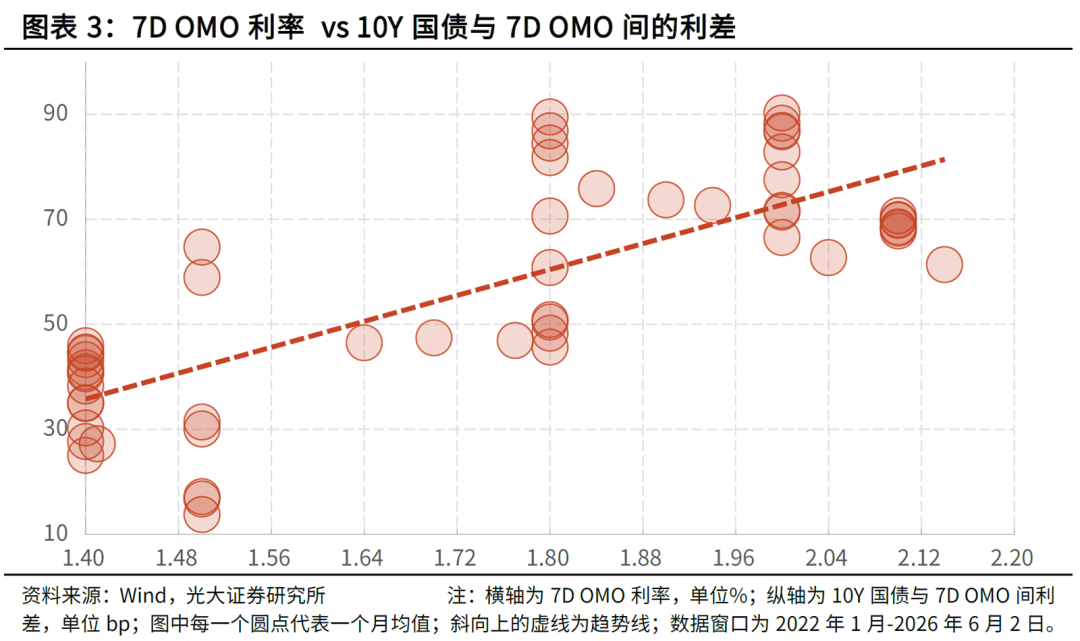

债券市场利率往往跟随7D OMO利率同向变化且幅度更大,即在降息周期中,曲线有走平的倾向。这个特性使得当两个时点的7D OMO利率相差较大时,这两个时点的综合利差A不具有可比性。例如,2022年9月7D OMO利率为2.0%,明显高于当前的1.4%,因此用该月的综合利差A和当前的对比有可能是不适宜的。

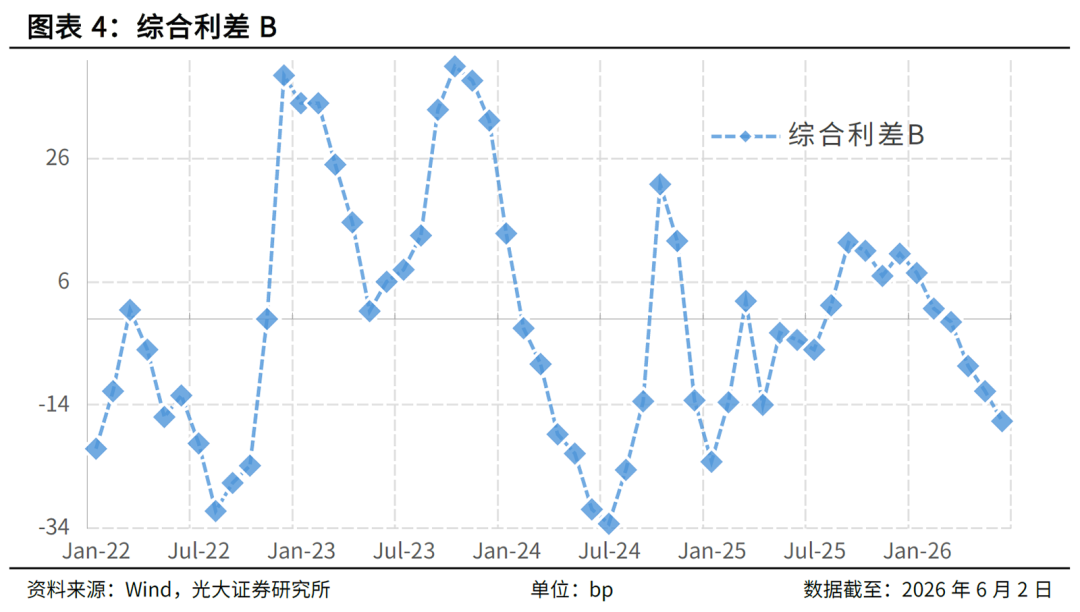

当然,我们是可以剔除债券收益率随7D OMO利率的趋势性变化的。具体而言,我们将每个样本品种的收益率对7D OMO利率进行回归,再根据回归结果计算出拟合值,最后根据实际值和拟合值得到残差。这个残差便是剔除7D OMO利率影响后的数值,我们接下来将四个样本品种的残差进行简单平均,便得到综合利差B。

综合利差B剔除了7D OMO利率变化所造成的影响,但也存在自身的问题:假设某只债券与7D OMO之间的利差由200bp降至190bp,或由15bp降至5bp,虽然降幅都是10bp,但显然后一种情况所累积的利率风险明显更多。换句话说,在利率变化幅度相同时,利率风险的累积是利差的减函数,而综合利差B无法体现这一点。好在综合利差A天然地体现出了上述特点:当7D OMO利率处于低位时,综合利差A也通常处于较低的位置,反映出较大的利率风险。

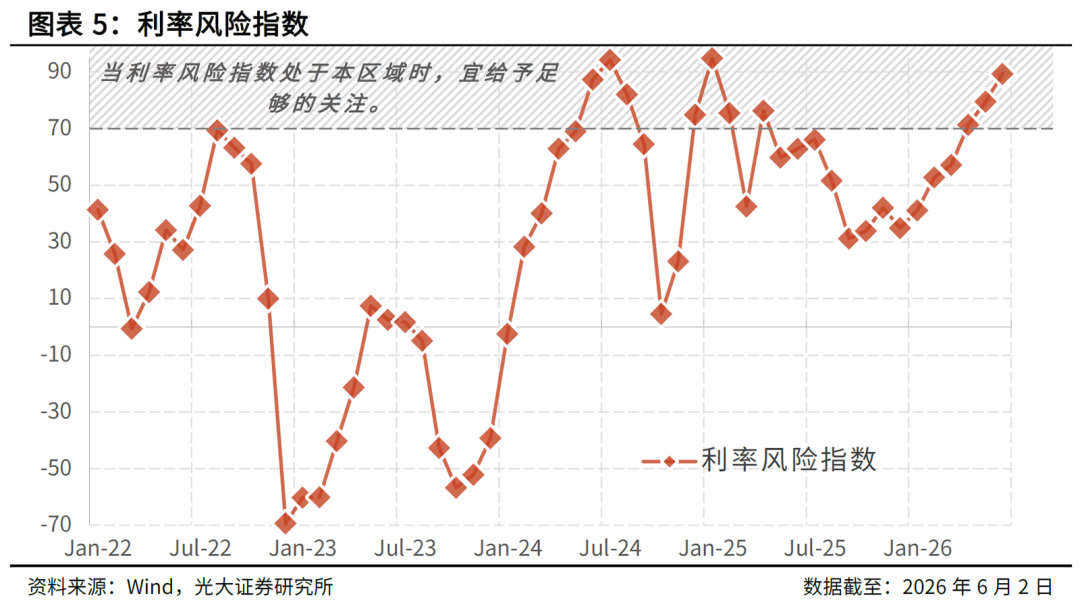

鉴于综合利差A与综合利差B可以互相弥补对方的不足,我们据此建立利率风险指数,计算公式为:利率风险指数=100-综合利差A-综合利差B,指数越高代表利率风险累积得越多。不难看出,上述公式实际上是对综合利差A和综合利差B进行了等权平均,且由于利差越小代表利率风险越大,因此两个利差指标之前皆是负号。

自2022年二季度开始,随着债券收益率的下行,利率风险指数不断攀升,该年秋季债券市场出现了价格下跌和赎回间的螺旋效应(以下简称“螺旋效应”),这使得前期累积的利率风险快速释放。2024年的大部分时间中利率风险皆处于较高的水平,虽然该年9月7D OMO降息一度释放了风险,但此后风险又快速累积。2026年风险持续累积,6月(截至6月2日)的利率风险指数为89.4,已非常接近于2025年1月94.9的水平。

值得一提的是,2022年8月利率风险指数达到了69.4,此后不久债券市场便出现了“螺旋效应”。因此我们认为,一旦利率风险指数处于该数值以上,我们就应从宏观审慎的角度对利率风险予以足够的关注。特别是在利率风险指数接近历史最高值的当前,我们更是应对利率风险格外重视。

2、风险提示

经济基本面变化超预期,不理性的预期引发市场快速波动,对当前的货币政策框架理解不到位。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

华体会网页版,hth官网,

www.hth.com相关资讯:华体会体育下载,