登录新浪财经APP 搜索【信披】查看更多考评等级

来源:腾讯财经

文|李里

编辑|刘鹏

2026年4月30日,A股财报披露截止日的最后一刻,五粮液(000858.SZ)交出了一份罕见的财报:2025年全年营收405.29亿元,竟比此前披露的前三季度营收少了204亿元。这个看似违背常识的倒挂,很快被另一份公告解释为“前期会计差错更正”——五粮液将2025年前三季度营收从609.45亿元重述为306.38亿元,303亿元收入被重新划回表内;归母净利润也从215.11亿元下调至64.75亿元。

问题随之而来:这究竟是一次谨慎原则下的会计修正,还是对过去收入确认方式的重新翻案?如果货已经发给经销商、钱也已经收回,却在事后被认定尚不满足收入确认条件,那么被改写的不只是几张报表,还有白酒行业多年依赖渠道发货、压货冲量维持增长的叙事。

更微妙的是,2025年业绩被大幅压低后,五粮液2026年一季度营收和净利润同比大幅增长,形成一种“深蹲起跳”的财务曲线。公司称之为“差错”,市场追问的却是边界:旧报表到底错在哪里?为何只更正2025年前三季度?这是否触及信披责任甚至虚假陈述?对五粮液而言,真正被重述的或许不只是300亿元营收,还有资本市场对这家白酒龙头的信任。

受此消息影响,5月6日早盘,五粮液大幅低开6%,股价创6年来新低。

如此调整幅度,在A股市场极为罕见。由于2025年基数被大幅压低,2026年第一季度五粮液营收228.38亿元,同比增长33.67%;净利润80.63亿元,同比增长82.57%,单季利润几乎追平调整后的全年水平。

针对五粮液对“会计差错更正”给出的模糊解释,市场并不买账。有分析认为该行为应为“会计政策变更”。事实上,在会计实务中,“会计差错更正”与“会计政策变更”本就存在交叉地带,五粮液的模糊解释恰恰落在了这一灰色地带中。同时,五粮液股吧热议不断,更有股民直接质疑其财务造假。

中国企业财务管理协会副会长、财会专家马靖昊在社交媒体指出:“这可不是小数点后几位的‘误差’,这是把(三季度营收的)半壁江山直接‘更正’没了。”知名投资人董宝珍也表示,五粮液对前期财报数据进行追溯调整,缺乏合法依据。

专注于投资者索赔案件的上海久诚律师事务所许峰律师告诉腾讯新闻酒韵:“在监管层没有统一要求会计政策变更的情况下,哪怕是自己进行的会计政策变更,也是可能构成虚假陈述。背后真正的逻辑只有监管介入查明。”

事实上,此前在 A 股市场,确有上市公司先实施财务造假,后以 “会计差错更正” 名义试图掩盖的先例。

01

“深蹲起跳”式财务路径

五粮液此次调整的关键,在于大幅后移了收入确认的门槛。

五粮液在《关于前期会计差错更正的公告》中的官方表述为:“基于对2025年业务模式的梳理及谨慎性原则,调整2025年部分业务收入确认相关核算”。

公告未对收入确认口径的具体变化做出更细致的描述。但业内人士分析指出,调整前五粮液产品出厂发至经销商,控制权即被认为转移,收入和利润全额确认。调整后,收入确认的时点被大幅推迟“需要产品到达终端、甚至终端实际动销后”,才能认为是控制权转移,才能被确认收入。

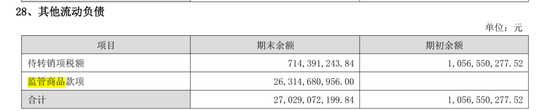

由此带来了报表结构性的变化。五粮液在2025年报表中设立“其他流动资产——监管商品”和“其他流动负债——监管商品款项”两个子科目。

从会计处理逻辑看,“监管商品”是原本已确认收入的发出商品,因控制权尚未完成实质转移,被重新收回表内,以“其他流动资产——监管商品”列示,期末余额49亿元;“监管商品款项”是经销商已打款、五粮液已收到的资金,因收入确认条件尚未满足(尚未被确认为控制权转移),暂时不能确认为营业收入,只能先挂账为“其他流动负债——监管商品款项”,期末余额263.15亿元。

263亿监管商品款项不仅直接抽空了300亿表观营收,更以资产负债表“明牌”的方式揭示出白酒行业高增长叙事下被长期掩盖的渠道真实承压。

经“会计差错更正”调整后,五粮液2025年业绩被“砸出深坑”,收入砍半,利润大降七成,创下公司上市以来最大降幅。但在极低的基数上,2026年一季报公司营收增长33.67%、净利润增长82.57%。

从时间线上看,这一调整的背后有管理层剧变的影子。2026年2月28日,五粮液原董事长曾从钦因严重违纪违法被留置调查;此后公司处于“权力真空期”;4月30日,代行职权的副董事长华涛在年报截止日的最后一刻交出这份成绩单。

当前,“发货即确认收入”这一惯例仍然在白酒行业盛行。五粮液此次事件,直接暴露了白酒行业依赖“发货即确认收入”向经销商压货冲量的增长隐患。

02

争论焦点:

是“会计差错更正”还是“会计政策变更”

抑或是“虚假陈述”?

五粮液在公告中将此次调整定性为“前期会计差错更正”,理由是“对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算”。

但这一模糊的解释并未得到市场的认同,反而引发了市场更深的追问:这到底是无意的“会计差错”,还是一次精心策划的以“会计差错”包装的“会计政策变更”?抑或是更严重的“虚假陈述”?

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》(以下简称“企业会计准则第28号”),“会计政策变更”是指由一种合规的会计政策改为另一种合规的会计政策,前提是变更后的政策能够提供“更可靠、更相关的会计信息”,旧政策本身未必错误。

而“前期会计差错”是指由于没有运用或错误运用以下两种信息,而对前期财务报表造成遗漏或误报。

(一)编报前期财务报表时能够合理预计取得并应当加以考虑的可靠信息。

(二)前期财务报表批准报出时能够取得的可靠信息。

前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。

在会计实务中,“会计差错更正”与“会计政策变更”之间存在交叉。但显然,五粮液的模糊解释并不能说服市场认同其“前期会计差错更正”。

从政策角度来看,“差错更正”和“政策变更”两者的关键区别在于,旧政策是否合规。“差错更正”等于承认旧政策有错,“政策变更”则意味着旧政策虽不够好、但并非错误。

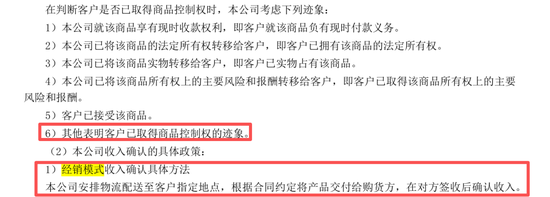

对比五粮液2024年和2025年的年报,公司也并未更改“判断客户是否已取得商品控制权的考虑迹象”和“经销模式收入确认的具体方法”。显然公司并没有承认过去收入确认的政策有过错。

同时,五粮液此前的收入确认模式已沿用数年,其当前模糊的解释,也不足以说明前期存在计算错误、疏忽或曲解事实的情形。

财会专家马靖昊指出:“(五粮液)调整是有计划的、有选择的,而不是什么无心的会计差错!真正的差错更正,通常是全面性、系统性,哪能说调就调,说不调就不调?”

“五粮液作为行业龙头,本应做会计合规的表率,如今却犯下如此低级的“会计差错”,情何以堪!这种把操纵财报当本事的做法,不仅是对会计职业的羞辱,更是对投资者信任的践踏!”马靖昊直言。

知名投资人董宝珍也表示,五粮液以“会计差错”对前期财报数据进行追溯调整,缺乏合法依据。

董宝珍在社交媒体发文:“发货收款即确认收入”,是经过长期市场验证、符合商业逻辑与监管要求的行业标准做法。(五粮液)将全行业通行、合法合规的处理方式,单方面宣布为“错误”,没有合理性、没有合法的法律依据与公信力。

同时,五粮液定性的“前期会计差错更正”存在明显瑕疵。

“企业会计准则第28号”要求企业应当采用追溯重述法更正重要的前期差错。这是一种视同该项差错从未发生过,对财务报表相关项目进行更正的方法。而五粮液仅集中更正 2025 年各期财报数据,市场质疑若属于系统性准则应用差错,按准则精神可能需要对可比年度进行追溯重述。

董宝珍认为,五粮液本次调整,是推翻长期执行的收入确认原则。

同时,“监管商品款项”科目的设立,也都指向五粮液此次业绩“变脸”是调整收入确认口径的结果。

从这一层面来看,其本质是收入确认标准从旧准则逻辑切换为新准则逻辑,属于典型的“会计政策变更”范畴。

需要说明的是,无论是“会计差错”或“会计政策变更”,并不等于排除了虚假陈述的嫌疑。许峰律师表示:“五粮液的法律责任需要监管介入才能查明。一是查明所陈述的是否属实,二是查明所陈述的是否符合会计政策要求。”

03

以“会计差错”隐藏“财务造假”的A股先例

此前在 A 股市场,确有上市公司先实施财务造假,后以 “会计差错更正” 名义试图掩盖的先例。

2020年4月29日,北京文化(000802.SZ)发布《关于前期会计差错更正的公告》,对2018年年度财务报表进行追溯调整,调减2018年营业收入4.64亿元、净利润2.03亿元。

2021年1月,北京文化发布公告,因涉嫌信息披露违法,公司于2020年12月31日收到证监会《调查通知书》。经调查认定,北京文化2018年年报存在虚假记载——虚增收入占当期调整后营业收入的38.4%,虚增利润占当期调整后净利润的62.6%。

2024年5月,北京金融法院在投资者诉北京文化证券虚假陈述案件中作出一审判决,认定上市公司2018年年报存在虚假记载。北京金融法院经审理认为,上市公司出现会计差错并因此造成信息披露违法,属于虚假陈述行为,应当对投资者的损失承担赔偿责任。

这一判决向市场传递了清晰的信号:上市公司不能简单以“会计差错更正” 作为挡箭牌,刻意规避证券虚假陈述的法律认定。

据财新网报道,2024年11月22日,北京市第三中级人民法院就北京文化财务造假案宣判,法院查证,北京文化2018年年报中共计虚增资产6.48亿余元,虚增利润6.58亿余元,虚增利润占当期披露利润总额的158%。因此,法院判决,北京文化原法人、董事长、总裁宋歌犯违规披露重要信息罪,判处有期徒刑两年三个月,并处罚金20万元。

上海金融法院2025年8月发布的《证券虚假陈述责任纠纷法律风险防范报告》中指出,会计差错是否构成虚假陈述,取决于“主观意图”和“重大性”两个核心维度。假使财务数据失实是因企业管理层基于合理商业判断选择了特定会计政策,且该选择在会计准则允许的弹性空间之内,通常不构成虚假陈述;但假设管理层选择该政策的目的在于掩盖真实经营状况、迎合市场预期,即便披着“会计差错”的外衣,也可能被认定为虚假陈述。

返回五粮液“会计差错更正”事件。目前,五粮液尚未被证监会立案调查,其是否需要承担法律责任尚不可知。但在信息披露层面,追溯调整后的 2025 年净利润同比降幅超 50%,触及了业绩预警门槛,公司也并未发布任何预警。

资本市场最昂贵的成本是信任。五粮液仅用一份年报,便让此前积累的市场信誉大打折扣,这种无形资产的流失,也让这家龙头酒企的信任根基经受着严峻考验。

责任编辑:尉旖涵

热博rb88登陆,mk体育官网首页,

登入rb88随行版相关资讯:mk体育官网登录,