登录新浪财经APP 搜索【信披】查看更多考评等级

《理财周刊》

2026年4月末,红豆股份(600400.SH)密集披露2025年财报与2026年一季度业绩,这份成绩单让市场对这家老牌男装企业的担忧进一步加剧。

数据显示,公司2025年营收大幅下滑、归母净利润亏损额同比翻倍,核心主业毛利率持续走低;2026年一季度虽短暂扭亏,但营收仍未止跌,盈利持续性存疑。叠加控股股东债务危机、公司治理违规、战略转型乏力等多重问题,红豆股份正陷入业绩与治理的双重困境,未来经营不确定性陡增。

业绩持续恶化

核心盈利指标全线承压

2025年,红豆股份业绩迎来“至暗时刻”,核心财务指标全面恶化,经营压力从收入端传导至利润端,亏损幅度进一步扩大。

从营收规模来看,2025年公司实现营业收入22.29亿元,同比2024年的27.91亿元下滑20.12%,营收规模连续两年萎缩。

分业务来看,核心服装业务收入21.5亿元,占总营收的96.5%,同比下滑幅度与整体营收基本持平,主业增长动能显著枯竭。2026年一季度,营收下滑态势仍未逆转,当期实现营业收入6.86亿元,同比下降8.82%,虽降幅较2025年全年收窄,但仍未摆脱规模收缩的困境。

利润端表现更为惨淡,2025年公司归母净利润亏损4.23亿元,扣非归母净利润亏损4.59亿元,较2024年-2.03亿元、-2.38亿元的亏损额近乎翻倍,创下近年亏损新高。

深究亏损原因,核心源于三重压力叠加。其一,营收下滑叠加毛利率缩水,2025年公司整体毛利率33.95%,较2024年的36.99%下降3.04个百分点,其中服装业务毛利率同步下降3.04个百分点,直接导致毛利额大幅减少,盈利空间被持续挤压。其二,联营企业亏损拖累,公司对江苏阿福科技小额贷款股份有限公司等联营企业确认投资损失7021.77万元,同比大幅增加,进一步侵蚀利润。其三,政府补助同比减少2346.58万元,非经常性收益缩水,难以对冲主业亏损。

2026年一季度,公司虽短暂实现盈利,归母净利润560.07万元,扣非净利润730.72万元,同比增速分别达128.89%、122.62%,但盈利质量与可持续性存疑。一方面,当期毛利率虽回升至42.06%,但主要依赖高毛利产品短期结构调整,终端消费疲软背景下,毛利率能否维持高位尚未可知。另一方面,当期盈利基数极低,且经营活动现金流净额2.09亿元的改善,更多源于采购支出压缩,而非营收规模扩张,难以支撑长期盈利修复。

从盈利效率指标来看,公司经营困境进一步凸显。2025年销售净利率为-18.95%,净资产收益率(ROE)为-30.45%,均为负值且同比大幅恶化,资产盈利效率近乎失效。2026年一季度,销售净利率仅0.83%,ROE仅0.40%,盈利效率仍处于低位,难以实现资产价值增值。

截至2025年末,公司资产负债率50.26%,2026年一季度进一步升至53.27%,负债规模持续扩大。流动比率0.93、速动比率0.65,均小于1,短期偿债能力不足,面临一定流动性压力。同时,公司2025年经营活动现金流净额虽为2.81亿元,但主要依赖成本压缩,而非营收增长,现金流可持续性存疑,难以覆盖债务本息,财务风险持续累积。

转型乏力,行业前景扑簌迷离

面对业绩持续下滑,红豆股份近年试图通过战略调整、资本运作扭转局面,但动作频繁却成效甚微,部分举措反而引发市场对公司治理与利益输送的担忧,管理层频繁变动也加剧了经营不确定性。

战略层面,公司自2017年剥离房地产业务后,始终聚焦服装主业,先后推进高端化、舒适化转型,但转型效果不及预期。2025年,公司主打“舒适红豆”战略,重点推广“0感衬衫”等核心单品,但终端市场反响平淡,核心品牌HOdo男装营收持续承压,多个季度出现两位数下滑,战略转型未能有效拉动营收增长。

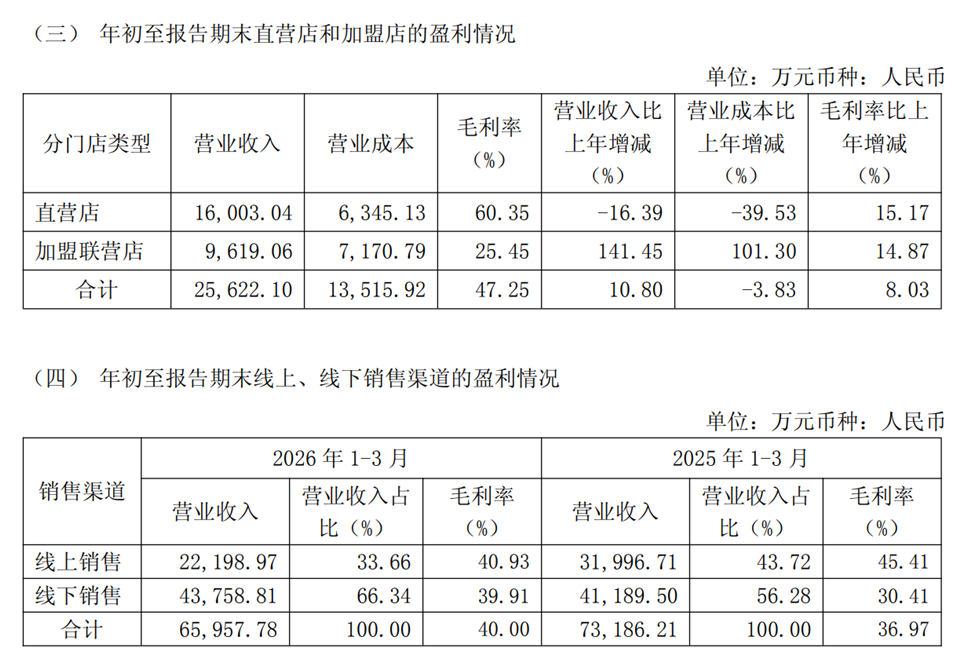

同时,公司渠道结构老化,直营店竞争力减弱,2026年一季度直营店营收同比下降16.39%。线上布局的盈利能力下降,2026年一季度线上销售毛利率为40.93%,较2025年一季度45.41%,出现下降。

来源:公司2026年一季度公告

来源:公司2026年一季度公告行业竞争加剧与主业创新不足风险,市场份额持续承压。国内男装行业竞争白热化,海澜之家、七匹狼等头部品牌凭借品牌优势、渠道布局、产品创新持续抢占市场份额。同时,消费需求疲软背景下,公司恐难以匹配消费趋势变化,市场份额持续被挤压,主业复苏难度极大。

控股股东债务危机、治理违规

资本运作方面,2025年公司抛出4.85亿元关联收购计划,拟收购关联方线上资产,试图通过并购补齐线上短板,但该收购方案一经披露便引发市场质疑。

一方面,收购标的为关联方资产,交易定价合理性存疑,是否存在向关联方输送利益的嫌疑尚未厘清;另一方面,公司自身业绩亏损、现金流紧张,斥资近5亿元收购资产,将进一步加剧资金压力,且收购标的盈利前景不明,能否整合落地、贡献业绩存在极大不确定性。

此外,公司筹资活动现金流持续净流出,2025年筹资现金流净额-7.17亿元,2026年一季度-1.81亿元,融资能力减弱,资本运作空间受限。

同时,公司实际控制人周海江陷入债务危机,2026年1月公告,周海江减持不超过190万股(占总股本0.08%),“融资合约逾期,被动减持” ,即券商依约处置质押股票;随后,2026年4月公告称其持有的1935.16万股被司法强制执行减持。

同时,作为上市公司红豆股份的第一大股东,红豆集团股份质押率高达99.9%,几乎质押殆尽,融资空间枯竭;实控人周海江的质押比例高达91.54%,债务危机持续发酵。控股股东债务危机极易向上市公司传导,一方面可能通过资金占用、关联交易等方式侵蚀上市公司利益,另一方面可能导致公司控制权变更,引发管理层动荡与战略中断,严重影响经营稳定性。

来源:wind

来源:wind此外,公司监管处罚频发。2026年4月,江苏证监局对红豆股份及红豆集团下发两份罚单,直指公司存在控股股东资金占用、信息披露违规两大核心问题。具体来看,2024年末至2025年9月末,红豆集团多次逾期占用上市公司应收账款,累计金额超1.5亿元,构成非经营性资金占用,损害上市公司及中小股东利益。

同时,红豆集团未及时披露股份质押、冻结事项,导致公司信息披露不准确、不及时,违反资本市场信息披露规则,反映出公司内控机制失效、治理乱象丛生。此类违规行为不仅面临监管问责,还将损害公司市场声誉,削弱投资者信心,影响后续融资与资本运作。

从2024年首次大额亏损,到2025年亏损翻倍、营收持续下滑,再到2026年一季度短暂盈利却难掩核心困境,红豆股份的经营现状折射出老牌传统服装企业转型的集体阵痛。当前,公司不仅面临主业增长乏力、盈利持续恶化的经营压力,更深陷控股股东债务危机、公司治理违规、战略转型失衡的多重困境,各类风险相互交织、相互传导,形成恶性循环。

未来,红豆股份若想破局,一方面需聚焦主业,加快产品创新与渠道优化,扭转营收下滑、毛利率走低的态势;另一方面需化解控股股东债务危机,完善内控机制,规范公司治理,修复市场信心。但从当前行业竞争格局、公司自身能力储备及外部市场环境来看,红豆股份短期内难以摆脱经营困境,业绩修复之路道阻且长,投资者需警惕其后续经营不及预期、风险持续爆发的可能性。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

责任编辑:石秀珍 SF183

leyucom体育,球友会直播,

乐鱼官方网站相关资讯:球友会app下载,