炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:柳龙视界

引言

INTRODUCTION

A股2025年年报和2026年一季报已基本披露完毕。人民币升值→跨境资本回流→国内要素价格(PPI+CPI)修复,在财报数据中能看到相关趋势信号。当前A股现金流量表正在修复,资产负债表也有企稳迹象,如果下半年美联储QE为国内化债创造条件,中国经济有望重回19-21年繁荣的起点。重视“西部自由现金流”组合(更新到26Q1)。

核心观点

1、人民币升值正在驱动跨境资本加速回流

我们从去年10.12《攻守易形》以来持续提示:美联储降息,人民币回归升值趋势,将驱动跨境资本加速回流。2025年下半年,A股非金融上市公司的境外业务收入扩张,但外币资金增量相对较少,显示企业可能正在加速结汇——

结构上:(1)电子/轻工/有色等行业的外币资金占货币资金比例降低,我们判断企业可能正加速结汇;(2)家电/交运等行业外币资金减少,商贸/化工等行业外币资金增长相对境外业务收入较少,我们判断跨境资本可能正加速回流;(3)汽车/建筑/通信等行业外币资金增长规模仍较大,企业可能还在进行出海布局。

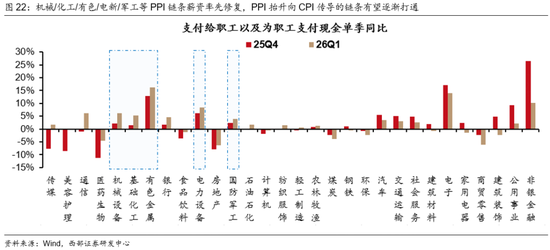

2、跨境资本回流正驱动PPI链条“涨价”,CPI链条下半年有望接力

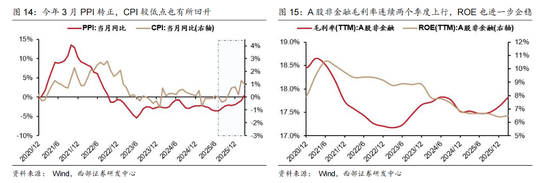

我们从去年10.12《攻守易形》以来持续提示:人民币升值将驱动跨境资本回流,国内各类要素价格(PPI+CPI)有望系统性走向“再通胀”。今年3月PPI由负转正, A股非金融上市公司的毛利率连续两个季度上行,驱动今年一季度ROE(TTM)小幅回升到6.49%——

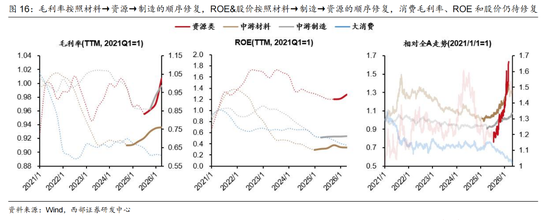

结构上:PPI链条上的资源/材料/制造等行业的毛利率、ROE和股价走势均有所修复,而消费板块的毛利率、ROE和股价走势仍待修复。我们判断,随着PPI“涨价”从资本密集型的资源/材料行业,传导到人力密集型的制造业(电子/电新/通信/机械等),工人工资水平修复有助于“涨价”传导到CPI链条。

3、现金流量表继续修复,资产负债表仍待修复

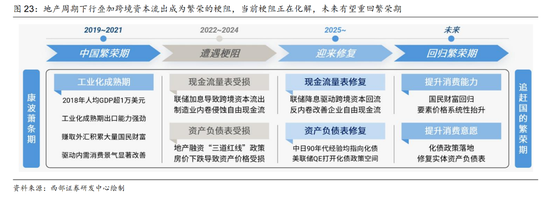

我们在去年12.28《康波的轮回:2026繁荣的起点》中提示:22-24年地产下行周期+美联储激进加息,导致中国实体部门的资产负债表和现金流量表均承压。当前跨境资本回流正在修复中国实体部门的现金流量表,而资产负债表修复仍待下半年美联储QE,为国内化债创造条件。

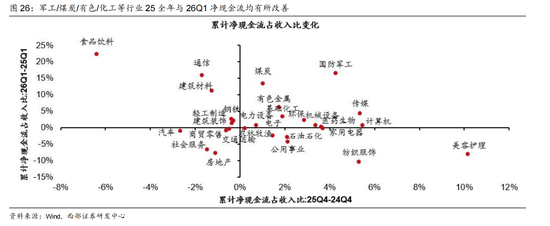

(1)A股非金融上市公司的现金流量表正在修复。得益于利润率改善、融资环境宽松以及“反内卷”政策约束CAPEX,25Q4和26Q1,A股非金融上市公司的净现金流正在持续改善。值得注意的是,军工/煤炭/有色/化工等行业,净现金流最近两个季度在持续改善。其中,化工行业的经营现金流和投资现金流均持续改善,说明化工景气度提升的同时,“反内卷”政策效果也在显现。

(2)A股非金融上市公司的资产负债表也有企稳迹象。A股上市公司的资产负债率已经回落到2010年以来的历史低位,且从24年底开始已经呈现出底部企稳走平的态势。A股上市公司的无息负债仍在降低,而有息负债率底部抬升,呈现出从“资产负债表收缩”走向“资产负债表重启扩张”的特征。我们在过去多篇报告中持续提示,下半年一旦美联储QE为国内化债创造条件,中国实体部门的资产负债表有望得到修复(重启扩张周期)。

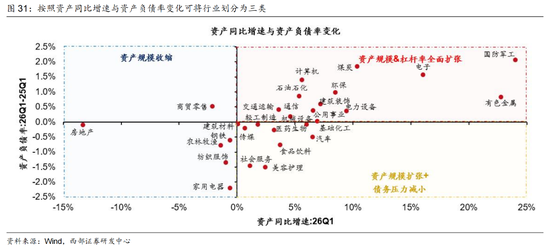

结构上:(1)PPI链条部分重点行业(军工/有色/煤炭/电新/石油等)和TMT(电子/计算机/通信)的资产负债表已经重启扩张,资产规模扩张且资产负债率抬升;(2)部分消费行业(汽车/食饮/美护/社服等)的资产负债表已接近出清尾声,虽然资产负债率仍在下行,但资产规模已重新转向扩张;(3)地产行业的资产负债表仍在深度出清中,26Q1资产收缩幅度达到13.3%。

4、现金流量表正在修复阶段,重视“西部自由现金流”组合

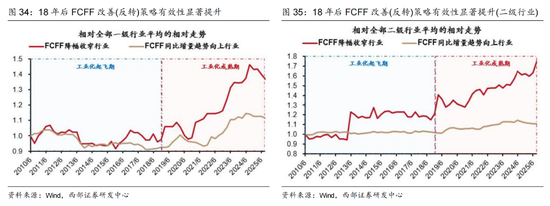

我们在去年11.19《告别内卷,拥抱现金》中提示:2018年前后中国正式进入工业化成熟期,企业不需要进行大量的CAPEX,自由现金流策略开始取得持续超额收益:企业的自由现金流越多,说明这个企业既能挣到钱,也没有“内卷式”CAPEX扩张,会得到更多的资本追捧。

我们在去年12.18《告别“勤奋的陷阱”:自由现金流策略》中,构建西部自由现金流策略,旨在臻选现金流量表正在修复过程中,自由现金流改善&自由现金流率(自由现金流/企业EV)高位的公司。我们根据最新财报数据,更新西部自由现金流策略(详见正文)。本期样本中,医药/机械设备/传媒/电子等行业的占比相对较高。

5、4 张“看涨期权”中,第一张“看涨期权”的财报业绩已经兑现

我们自今年3.15《康波的齿轮:农产品“箭在弦上”!》开始,提示重视2026年4张“看涨期权”的投资机会——①受益于油价中枢上移的能源板块(石油/化工/煤炭/新能源链);②大宗商品超级周期中最后完成“价值填坑”的农业板块(白糖/粮食);③受益于跨境资本回流以及美联储QE预期的中国消费核心资产(地产/白酒);④受益于弱美元和中国消费基本面修复的离岸资产(恒生科技)。4张“看涨期权”中能源板块年报与一季报表现亮眼,另外3张看涨期权仍待业绩兑现。

●风险提示:数据统计口径或方法存在差异,盈利环境发生超预期变化,经济下行压力超预期,政策或技术落地节奏不及预期等。

报告正文

1

人民币升值正在驱动跨境资本加速回流

1.1去年底今年初企业结汇显著加速

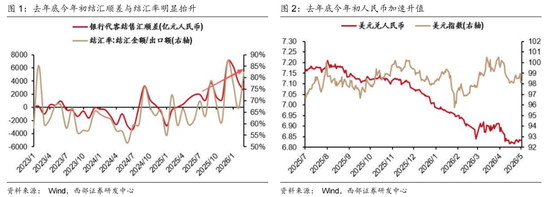

我们从去年10.12《攻守易形》以来持续提示:美联储降息,人民币回归升值趋势,将驱动跨境资本加速回流。去年底今年初企业结汇显著加速,在美元震荡的情况下,人民币走出单边升值行情。

企业结汇形成了大量的商业银行海外资产,并开始形成央行外汇占款,人民币流动性有望加速宽松,各类要素价格也有望迎来“再通胀”。一方面,企业结汇获得了更多人民币现金,可用于生产经营、支付工资、支付供应商货款、偿还贷款等,增加货币流速;另一方面,企业赚得的外汇通过结汇转移给商业银行后,最终会再转移给央行,形成外汇占款,基础货币会增加。截至今年3月,商业银行海外资产规模达到了11.42万亿人民币,同比增加超2万亿元人民币,今年央行外汇占款规模转为扩张,一季度增加了0.2万亿人民币。

去年下半年以来的 PPI 回升以及今年 4 月的银行间流动性宽松都有企业结汇的贡献,我们

判断企业结汇等跨境资本回流行为有望加速,并驱动各类要素价格“再通胀”。

1.2 A股非金融企业境外业务收入扩张,且有资本回流迹象

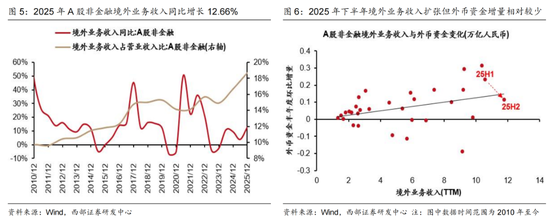

2025 年 A 股非金融境外业务收入同比增长12.66%,企业出海创造了大量财富。我们在去年10.19《中国资产的“黄金时代”》中指出,2018年中国进入工业化成熟期,制造业全球竞争优势积累大量国民财富,甚至能扛住 2025 年关税冲击。2025年A股非金融企业境外业务收入保持两位数增长,境外业务收入规模创出历史新高。

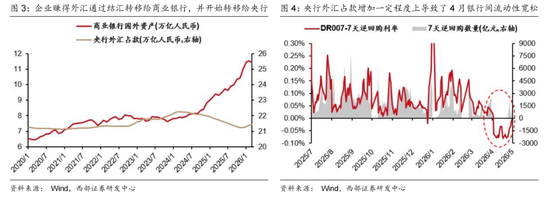

企业出海赚得的财富一部分留在海外用于经营或投资,一部分回流国内。历史上A股非金 融企业外币资金规模大部分时期都会扩张,用于支撑企业不断扩大的海外业务规模,或者 借助海外的高利率赚取利息。但随着去年下半年美联储重启降息,人民币升值预期升温,持有外币可能承受汇率变动损失,因此企业更有动力结汇。财报难以直接监测企业结汇数据,但可通过外币资金规模跟踪海外业务资金需求与海外储蓄需求,间接估计企业结汇动向。2025年下半年,A股非金融上市公司的境外业务收入扩张,但外币资金增量相对较少,显示企业可能正在加速结汇。

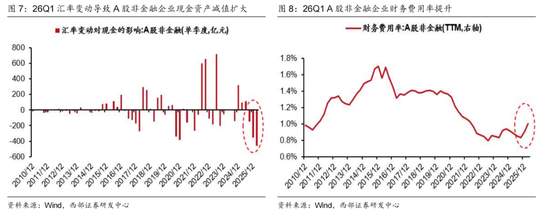

2026年一季度人民币的快速升值加大了企业外币资产贬值压力,也让企业更有动力结汇。26Q1汇率变动导致A股非金融企业现金资产减值达到 458亿元人民币,为历史最大减值水平,财务费用率连续两个季度抬升,达到 1.00%,人民币升值导致的汇兑损益影响明显。

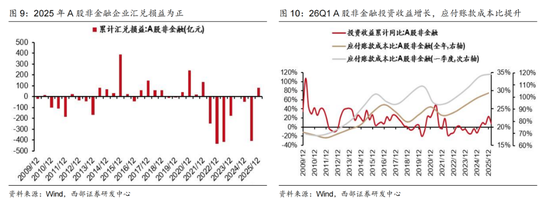

汇率升值对非金融企业的不利影响可以被对冲。虽然汇率升值会导致企业外币资产减值,但可以通过外汇套保、预收或延后支付海外账款等方式对冲汇率升值影响,并体现在投资收益、预收账款、应付账款等项目中。

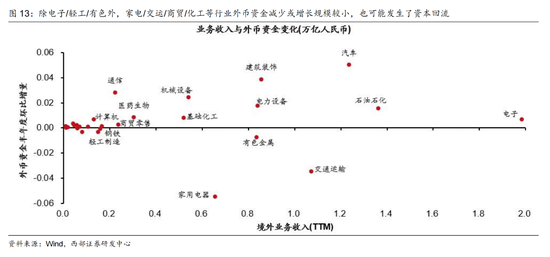

1.3哪些行业资本回流?哪些行业资本仍在外流?

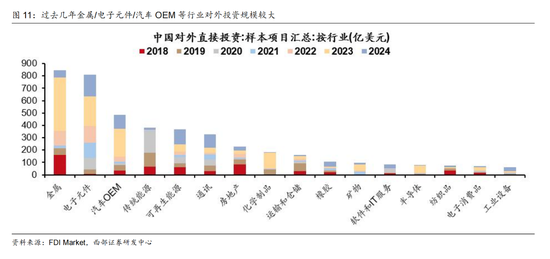

伴随着企业出海,资本可能先有外流压力,但最终会形成回流。过去几年我国对外投资规模扩张,其中金属/电子元件/汽车 OEM 等行业投资规模较大。在海外产能搭建完成前,境外业务可能难以产生足够的外币资金支持对外投资,需要挤占国内业务的资金,造成资本外流;而如果海外产能搭建完成,境外业务创造的外币资金超过了境外业务所需的资金,就可能形成资本回流。

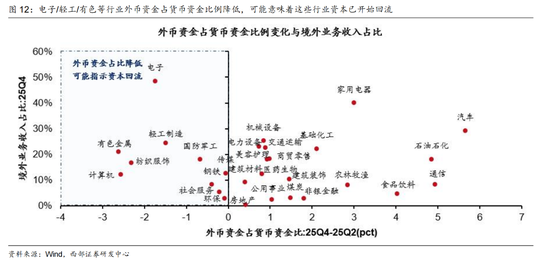

通过外币资金规模跟踪海外业务资金需求与海外储蓄需求,间接估计企业结汇动向:电子/轻工/有色等行业外币资金占货币资金比例降低,企业可能正加速结汇。

外币资金占比提高的行业也未必意味着资本外流,如果创造外汇的能力更强,也可能形成资本回流。除电子/轻工/有色外,家电/交运等行业外币资金减少,商贸/化工等行业外币资 金增长相对境外业务收入较小,跨境资本可能正加速回流。而汽车/建筑/通信等行业外币资金增长规模较大,可能还在进行出海布局。(注:外币资金变动可能存在其他因素扰动, 未必反映真实结汇流向)

2

跨境资本回流正驱动PPI链条“涨价”,CPI链条下半年有望接力

2.1一季度PPI转正,PPI链条的毛利率、ROE、股价也相继得到修复

我们从去年10.12《攻守易形》以来持续提示:过去几年美联储激进加息,驱动跨境资本外流,国内各类要素价格(PPI+CPI)持续低位运行。美联储开启降息周期后,人民币升值驱动跨境资本回流,国内各类要素价格也将系统性走向“再通胀”。今年3月PPI由负转正,A股非金融上市公司的毛利率连续两个季度上行,驱动今年一季度ROE(TTM)环比去年四季度回升 0.08pct 达到 6.49%。

结构上看,PPI链条上的资源/材料/制造等行业的毛利率、ROE和股价走势均有所修复,而消费板块的毛利率、ROE和股价走势仍待修复。我们判断,随着PPI“涨价”从资本密集型的资源/材料行业,传导到人力密集型的制造业(电子/电新/通信/机械等),工人工资水平修复有助于“涨价”传导到 CPI 链条。

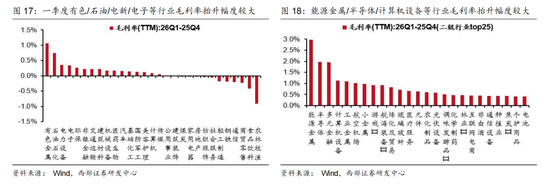

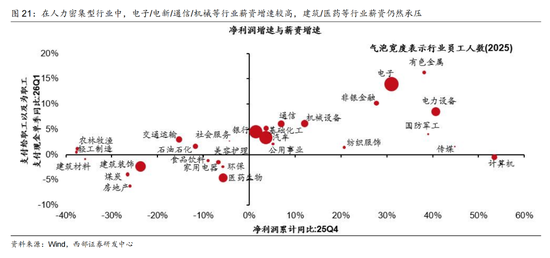

一季度毛利率改善行业集中在资源/制造和AI产业链中。一级行业中,有色/石油/电新/电子等行业26Q1毛利率抬升幅度较大,二级行业中,毛利率抬升幅度靠前的行业主要可归纳为三类:①能源板块(能源金属/炼化及贸易/光伏设备/焦炭/电池)②其他PPI链条(工业金属/小金属/航海装备/玻璃玻纤/农化制品)③AI产业链(半导体/计算机设备/游戏/元件/通信设备)。

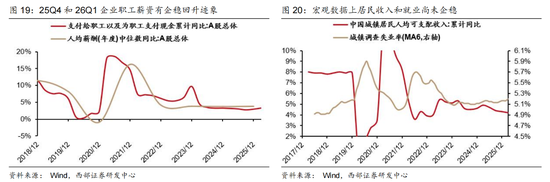

2.2 “涨价”向CPI链传导的路径之一:工资水平修复

一季度人力密集型的制造业迎来价格修复,工资水平也已开始修复。以支付给职工以及为职工支付现金反映职工薪资,A股上市公司总体25Q4和 26Q1职工薪资同比较25Q3回升。2025年年报口径计算的全A企业年人均薪酬中位数17.8万元,同比增长3.82%,高于前一年0.06pct。与宏观数据相比,上市公司职工薪资率先表现出积极信号。

人力密集型行业可通过员工人数区分,其中高景气制造行业薪资增速较高,而建筑/医药等行业薪资仍然承压。当前制造行业(电子/电新/通信/机械等)较高的景气度带来了较高的薪资增速,这些行业的薪资改善能对居民整体收入的改善及消费的复苏起到积极作用,而建筑/医药等行业因为盈利承压,职工薪资也承压。

机械/化工/有色/电新/军工等PPI链条薪资率先修复,我们判断,PPI的抬升正在改善资源/制造行业的盈利和职工薪资,有望带动消费复苏,助力涨价过程向CPI链条传导。

3

现金流量表继续修复,资产负债表仍待修复

3.1 现金流量表和资产负债表有望先后修复,化解繁荣的梗阻

一季度跨境资本加速回流,近期房地产市场稳的态势也在增强,中国经济更加有希望在2026年重回繁荣。我们在去年12.28《康波的轮回:2026 繁荣的起点》中指出:22-24年地产下行周期+美联储激进加息,导致中国实体部门的资产负债表和现金流量表均承压。 而当前——

(1)实体现金流量表已开始修复:对于居民而言是前文提到的薪资增速结构性回升,对于企业而言是净现金流的改善,对于国内社会总体而言是跨境资本回流;

(2)资产负债表也有望得到修复:今年年中沃什上台后,美联储可能加速转松,国内流动性或将再次得到充盈,为化债与实体部门资产负债表的修复创造有利的宏观环境。

3.2 A股非金融上市公司的现金流量表正在修复

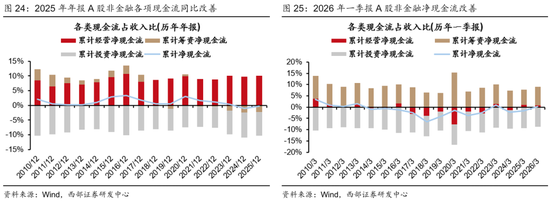

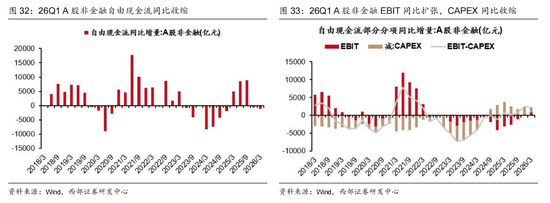

得益于利润率改善、融资环境宽松以及“反内卷”政策约束CAPEX, 25Q4和26Q1,A股非金融上市公司的净现金流正在持续改善。(1)2025年年报A股非金融企业各项现金流均同比改善,经营/筹资/投资现金流占收入比分别同比提升0.24pct/0.20pct/0.39pct,净现金流占收入比合计提升0.83pct。(2)2026年一季报A股非金融企业筹资项与投资项 驱动净现金流同比改善,经营现金流占收入比同比下降0.25pct,筹资/投资现金流占收入比分别同比提升1.53pct/0.51pct,净现金流占收入比合计提升1.79pct。

军工/煤炭/有色/化工等行业25全年与26Q1净现金流均同比改善。其中军工/化工/环保/医药等行业经营现金流连续同比改善,有色/传媒/机械/计算机/医药等行业筹资现金流连续同比改善,传媒/化工/机械/电新等行业投资现金流连续改善。化工行业的经营现金流和投资现金流均持续改善,说明化工景气度提升的同时,“反内卷”政策效果也在显现。

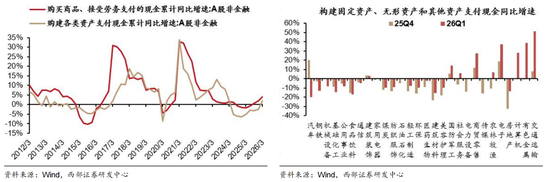

25Q3以来A股非金融企业经营性支出转正,且增速高于 CAPEX,有助于在保证业务不收缩的同时避免产能过剩。26Q1A股非金融企业CAPEX 转正,但主要由交运/有色/电子/计算机等少数行业贡献,多数行业 CAPEX 保持收缩,钢铁/机械/化工等行业 CAPEX 增 速降幅扩大。

3.3A股非金融上市公司的资产负债表也有企稳迹象

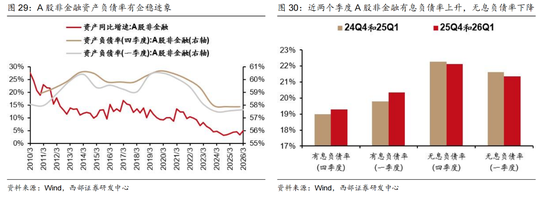

A股上市公司的资产负债率已经回落到2010年以来的历史低位,且从 24 年底开始已经呈现出底部企稳走平的态势。26Q1A股非金融企业资产同比增速回升到5.03%,较25Q4提升1.60pct,资产负债率同比小幅抬升 0.08pct到57.66%。A股非金融企业的无息负债率仍在降低,而有息负债率底部抬升,说明企业可能在利用融资确认预收账款和合同负债的收入,清偿应付账款,呈现出从“资产负债表收缩”走向“资产负债表重启扩张”的特征。我们在过去多篇报告中持续提示,下半年一旦美联储 QE 为国内化债创造条件,中国实体部门的资产负债表有望得到修复(重启扩张周期)。

结构上,通过资产同比增速与资产负债率变化可明显看出行业所处周期位置:

(1)PPI链条部分重点行业(军工/有色/煤炭/电新/石油等)和TMT(电子/计算机/通信)的资产负债表已经重启扩张,资产规模扩张的同时资产负债率抬升,反映行业扩张信心较强,如果景气能够维持,能够更大程度地提升ROE;

(2)部分消费行业(汽车/食饮/美护/社服)等消费行业的资产负债表已接近出清尾声,虽然资产负债率仍在下行,但资产规模已重新转向扩张;

(3)地产/纺服/农业/钢铁等行业资产规模收缩,资产负债表亟待修复,其中地产行业的 资产负债表仍在深度出清中,26Q1 资产收缩幅度达到 13.3%。

4

现金流量表正在修复阶段,重视“西部自由现金流” 组合

4.1A股非金融企业自由现金流同比收缩,但EBIT-CAPEX延续扩张

26Q1A股非金融企业自由现金流同比收缩,不过自由现金流公式中指示盈利周期的EBIT实现扩张,指示资本开支周期的CAPEX延续收缩。考虑到 A股非金融EBIT有望随着通胀的回升延续扩张,而在“反内卷”的背景下,CAPEX不会大幅扩张,近两个季度自由现金流的收缩可能只是受营运资本波动的短期现象,有望很快重回扩张趋势。

4.2告别内卷,哪些行业自由现金流改善?

我们在去年11.19《告别内卷,拥抱现金》中指出,2018年前后中国进入工业化成熟期,企业不需要进行大量的CAPEX,自由现金流策略开始取得持续超额收益:企业的自由现金流越多,说明这个企业既能挣到钱,也没有“内卷式”CAPEX 扩张,会得到更多的资本追捧。

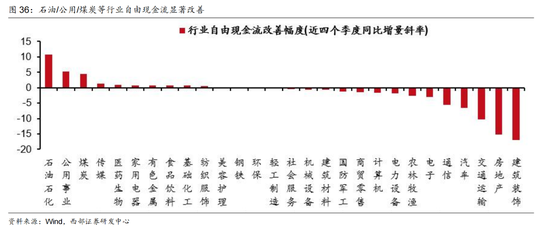

最近一年石油/公用/煤炭等行业自由现金流显著改善,家电/食饮等行业自由现金流仍呈现收缩状态,但降幅收窄,根据复盘经验,这些行业构成的组合有望获得超额收益。

4.3 西部自由现金流策略最新样本

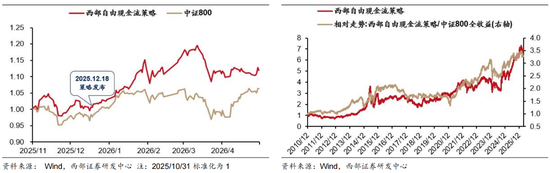

我们在去年12.18《告别“勤奋的陷阱”:自由现金流策略》中,构建西部自由现金流策略,旨在甄选现金流量表正在修复过程中,自由现金流改善&自由现金流率(自由现金流/企业 EV)高位的公司。策略自去年10月底调仓以来收益为8.42%,策略发布以来收益为9.76%,跑赢同期中证800 指数。

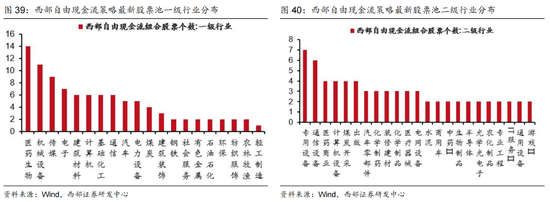

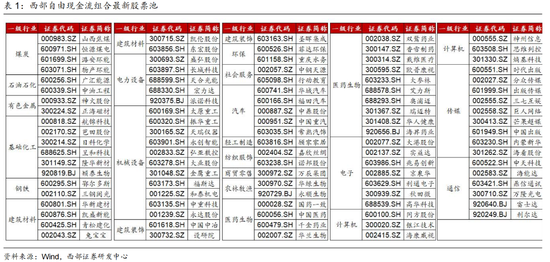

我们根据新财报数据,更新西部自由现金流策略样本。本期股票池有98 只,行业公布较为均衡,医药/机械/传媒/电子等行业占比相对较高。

5

4 张“看涨期权”中,第一张“看涨期权”的财报业绩已经兑现

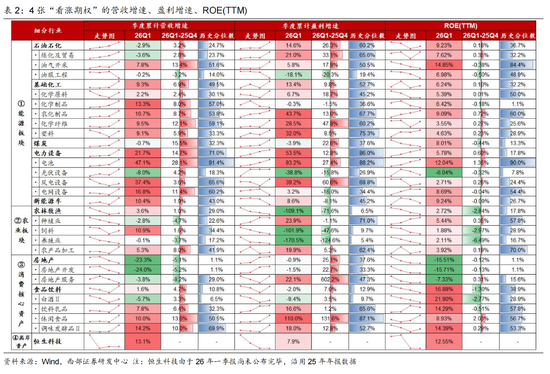

我们自3.15《康波的齿轮:农产品“箭在弦上”!》提出重视2026年4张“看涨期权”的投资机会——①受益于油价中枢上移的能源板块(石油/化工/煤炭/新能源链);②大宗商品超级周期中最后完成“价值填坑”的农业板块(白糖/粮食);③受益于跨境资本回流以及美联储QE预期的中国消费核心资产(地产/白酒);④受益于弱美元和中国消费基本面修复的离岸资产(恒生科技)。

4 张“看涨期权”中能源板块年报与一季报表现亮眼,另外 3 张看涨期权仍待业绩兑现:

(1)能源板块多数行业营收、盈利、ROE实现增长,其中石油/化工/电新一季度盈利实 现 10%以上的增长;

(2)农业、地产、食饮盈利能力承压,但年报、一季报中显现出跨境资本回流与要素价格修复迹象,PPI链条涨价有望向CPI链条传导,叠加资产负债表修复预期,消费板块业绩或将见底回升;

(3)恒生科技年报业绩展现出韧性,营收同比增速较三季报有所回升,达到 13.1%,盈利承压,但仍然实现 7.9%的增长。

6

风险提示

数据统计口径或方法存在差异,盈利环境发生超预期变化,经济下行压力超预期,政策或 技术落地节奏不及预期,财务数据变动归因不完全等。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋雅芳

ued体育,吉祥体育网址,

ued体育网站相关资讯:jxf吉祥体育下载安装,