来源:财联社

在一些华尔街机构的眼中,美伊局势眼下似乎即将在关键节点迎来重大转折……

综合央视新闻等媒体报道,当地时间28日,美国与伊朗谈判人员已就一份为期60天的谅解备忘录达成协议框架,拟延长停火并启动围绕伊朗核问题的谈判。尽管该协议目前尚未得到美国总统特朗普最终批准、伊朗方面也尚未予以证实,但显然已让部分华尔街的敏锐资金“闻风而动”。

从近几个交易日的市场表现看,“做多原油、做空美债”的NACHO交易(霍尔木兹海峡开放无望)在近期已出现了明显降温,国际油价和各期限美债收益率普遍出现了回落。

而作为全球最大的独立做市商,城堡证券也在周四发布的最新研报中指出,该机构目前对美伊达成协议并在短期内重启霍尔木兹海峡的前景持乐观态度,其乐观程度要显著高于市场共识。

在资本市场方面,城堡证券认为全球久期资产具备反弹空间;同时,零售、住宅建筑商和航空公司等主题板块可作为霍尔木兹重开背景下的高贝塔替代标的。此外,欧洲、英国和澳大利亚的央行加息定价也有望进一步松动。

缘何认为美伊协议达成有望?

城堡证券注意到了两个具体的细节——该机构认为相较于广泛报道的谈判进展,这两个因素具有独特的边际信息优势,表明美伊达成永久性协议并迅速重开霍尔木兹海峡的可能性极大:

首先,伊朗的互联网连接数据近期已恢复至冲突前水平的86%,此前该国曾因战争开启实施过为期90天的断网。虽然相关数据并不完美且互联网使用仍受严格审查;但城堡证券认为,网络恢复情况的报告意味着伊朗政权本身也预计冲突即将结束;

其次,近期伊朗高级军事人物的公开露面表明,德黑兰方面可能认为近期升级或定点打击的风险已经下降,这反过来又指向美伊谈判正朝着达成协议的方向推进。

城堡证券认为,这两个因素连同广泛流传的谅解备忘录进展报道,均指向美伊协议可能即将达成。

城堡证券还预计,鉴于霍尔木兹海峡对美国的战略重要性,以及华盛顿很难接受一个让海峡实际上或部分关闭的协议,任何谅解备忘录的内容都将包括快速重新开放霍尔木兹海峡。

虽然双方对谈判状况的描述可能存在差异,但城堡证券的主观倾向是,最近媒体有关接近达成协议的进展报道可能是真实的,包括重新开放海峡在内的谅解备忘录可能会在未来几天内公布。

全球市场会对海峡重开作出何种反应?

自然而然地,市场的下一个问题是,一旦霍尔木兹海峡重开,能推动市场走多远?

城堡证券解读认为,相关协议传闻流出的时间点在这方面提供了帮助:有关谈判进展及谅解备忘录草案的报道最早出现在上周末(美国市场处于为期三天的小长假中),当时几乎没有其他与市场相关的消息流出。

因此,城堡证券认为,可以利用从5月22日美股收盘到5月25日亚洲盘重开期间,预测市场隐含的霍尔木兹海峡交通恢复正常的概率变化,来对标宏观资产的波动,并估算市场还有多大的运行空间。

在此基础上,该机构的估算表明,若海峡在7月底前完全重开,将对应隐含10年期美债收益率下行12.5个基点(美债价格反弹)、标普500指数上涨1.71%、以及美元指数下跌0.53%的定价空间。

上述分析是以“7月底前海峡流量全面常态化”为基准概率进行测算的,而城堡证券认为这一假设可能还过于保守。一旦谅解备忘录在未来几天内公布,通过海峡的油轮流量可能会迅速回升,甚至在公告发布后的几天内出现激增。

在城堡证券看来,相关的航运准备工作可能早已展开,只待美伊谅解备忘录正式批准便可实施,这将使得油轮流量的恢复速度可能会快于当前市场的定价。这一推论的逻辑非常简单:实物商品市场的供给压力在流量触底时最为严重,此时边际可交付原油所承载的稀缺溢价也最高。

在重启初期的特定阶段,即流量尚未完全常态化且库存尚未重建之前,这一溢价将达到峰值,从而为实物贸易商和货主带来巨大的利润驱动,促使他们在海峡航行具备可行性的第一时间,尽可能快地将原油运出海峡。而随着这部分增量原油开始注入市场,实物的极度偏紧状态将趋于缓解。因此,城堡证券认为,若其情景假设最终兑现,上述市场修复空间的测算将面临显著的上行风险(即实际反弹幅度可能更大)。

哪些板块有望跑赢市场?

城堡证券认为,贝塔系数最高的股票投资标的是那些能够从海峡重开带来的三大相关利好中受益的板块:油价走低、利率下行以及经济基本面依然稳健。零售商、住宅建筑商和航空公司可能成为高贝塔系数的受益者。

经济重启有望降低消费者和企业实际承担的“石油税”,从而提升实际可支配收入,并缓解能源密集型企业的成本压力——这对零售商和航空公司构成最直接的利好,因为这两个行业的利润率和需求均对燃油价格及可自由支配的消费者现金流高度敏感。此外,若油价下跌能降低通胀风险溢价并促使央行货币政策趋于宽松,则久期敏感型板块将受益——其中住宅建筑商自然成为关注焦点。

这些板块此前显然落后于由人工智能驱动的成长板块,如果市场在宏观经济韧性背景下受能源价格回落推动,从狭窄的资本支出驱动型领涨板块转向周期性行业和可选消费品,这些板块可能拥有更大的补涨空间。

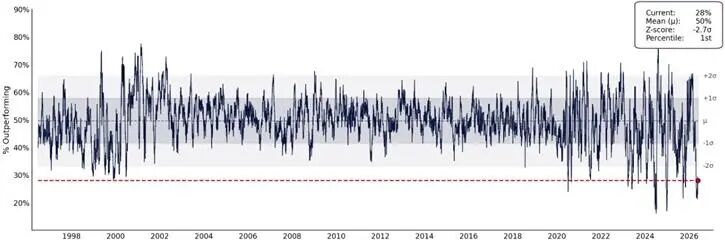

值得注意的是,城堡证券股票和股票衍生品策略主管Scott Rubner在报告中格外指出,在近来美股上涨的表象之下,市场广度指标则仍处于历史低位——过去30个交易日中,仅有28%的标普500成分股跑赢大盘,这一比例在过去30年中仅排在底部的1%;自3月底以来,标普500指数涨幅的67%仅来自10家公司。

Rubner表示,投资者正开始关注指数中表现滞后的板块,包括周期性股票、小盘股、金融股、工业股以及利率敏感型板块,这一市场广度扩大的趋势与其在此阐述的“经济重启将加速”的观点相一致。

他还补充称,尽管市场广度扩大通常是健康的动态,但这可能以半导体板块等近期领涨股的牺牲为代价,因此这对动量策略构成了一定风险。

全球央行会作何反应?

在全球央行体系中,城堡证券认为在海峡快速重启情景下,市场的第一步将是消化能源冲击带来的紧缩溢价,这对应着2026年远期合约中大约20至25个基点的利率定价下调空间。

在此情景下,城堡证券预计英国央行和澳洲联储将坚定维持利率不变;欧洲央行可能在6月及可能的9月实施预防性加息,但延长加息周期的概率较低;日本央行则仍将朝着6月加息(市场已充分定价)的方向发展。对于美联储,城堡证券预计市场将逐渐定价2026年全年维持利率不变的情景。

城堡证券还表示,一旦局势尘埃落定,市场可能会在2027年远期合约中定价出更大的跨市场分化。在欧洲和英国,由于伊朗冲击发生前基本面的增长和通胀形势相对温和,经济重启应能促使市场重新定价2027年的降息预期。

相比之下,在美国,经济活动数据加速、宽松的金融环境、具有巨大经济乘数效应的AI资本支出代际繁荣,以及计算和数据中心领域日益显现的瓶颈,这些因素的叠加使得通胀前景在实质上更具脆弱性。

鉴于城堡证券对美国劳动力市场的追踪数据显示,在劳动力供给受限的背景下,劳动力市场正呈现加速复苏态势,这一情况尤为显著。当可用的劳动力池极度有限时,新增的招聘需求无需过度强劲,便能迅速蚕食掉市场仅存的闲置劳动力,而这正是富有韧性的名义需求转化为更具粘性、更持久通胀问题的核心传导链条。

城堡证券因而认为,市场目前可能低估了美国劳动力市场改善所隐含的通胀上行风险。一旦海峡重启带来的最初反弹红利消耗殆尽,这一通胀风险恐将在尘埃落定后,重新驱动2027年远期合约中的加息定价。

责任编辑:宋雅芳

bb体育平台,球友会官网,

bb体育赛事相关资讯:千亿球友会,