炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周动态:科技虽高,消费更弱

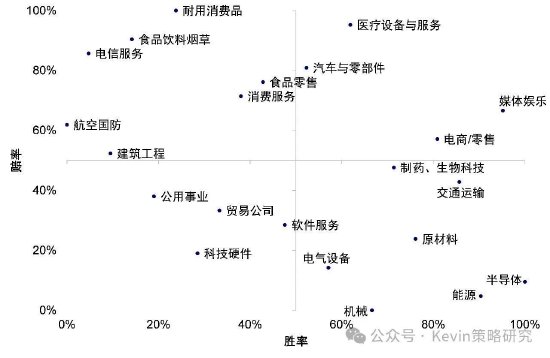

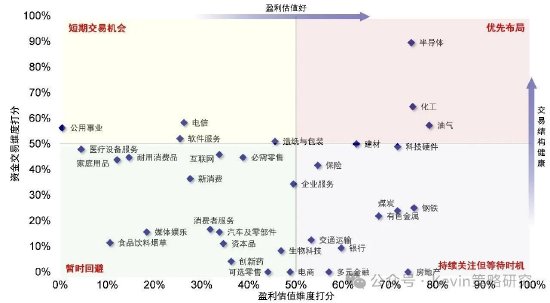

来源:Kevin策略研究

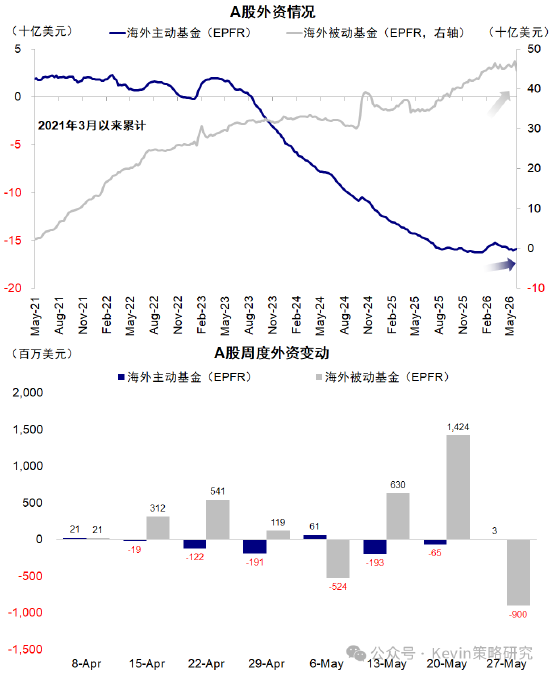

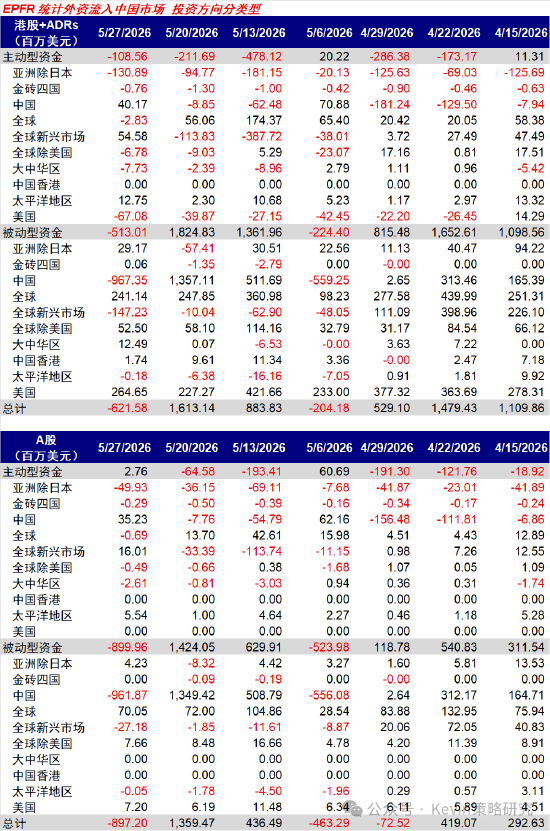

1️⃣外资:主动外资流出港股1.1亿美元(vs. 上周流出2.1亿),流入A股276万美元(vs. 上周流出0.6亿)。

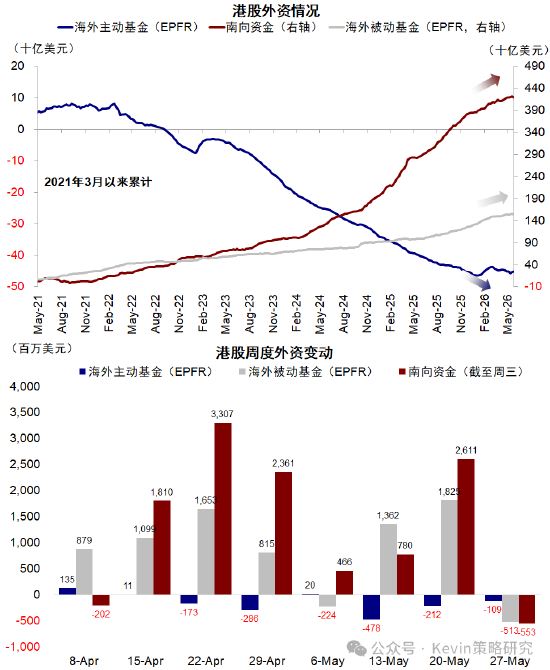

被动外资流出港股5.1亿美元(vs. 上周流入18.2亿),流出A股9.0亿美元(vs. 上周流入14.2亿)。

专注新兴市场和中国的主动基金转为流入,被动基金则转为流出。

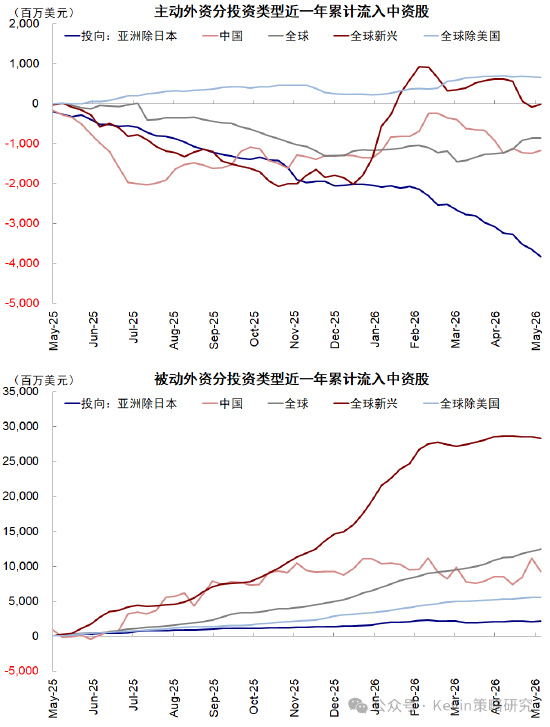

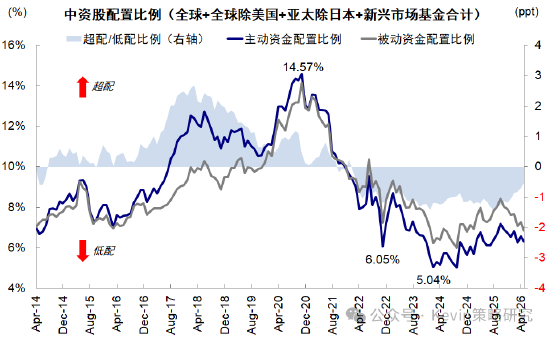

配置比例上,截至4月底,主动外资对中国配置比例下滑0.26ppt至6.31%,低配程度从3月的-0.70收窄至-0.54ppt。

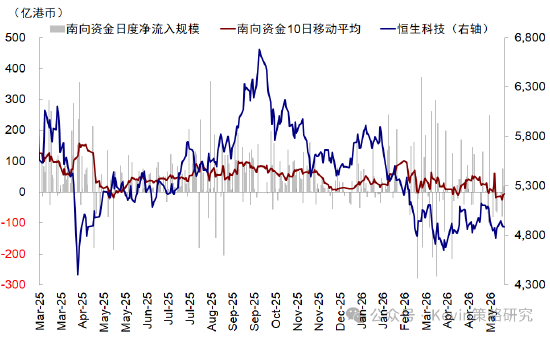

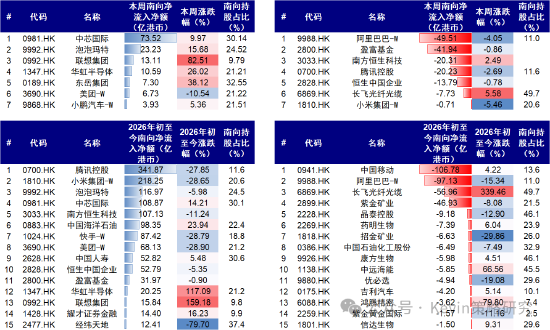

2️⃣南向:周一休市,周二周三流出,之后转为流入,总流入8.1亿港元(vs. 上周流出135亿),日均流入2亿(vs. 上周日均流出27亿)。流入最多为中芯和泡泡玛特,流出最多为阿里和盈富基金 。

🏵️过去一周依然围绕伊朗局势与AI两条主线交易。表现上,外有美股和韩国继续上涨,内有创业板维持强势,港股依然落寞,恒指下跌1.7%,恒科微涨0.3%。周五风格切换,科技大跌,消费反弹,引发市场关注。

🏵️美伊局势仍是重要外部变量。缓和预期带动油价回落至92美元的新低,按理说这应该推动市场兴奋一波,但10年美债仅回到4.4%,美元和黄金变动也不大,说明市场仍在纠结中观望。目前“不升级”是市场的默认假设,但何时“降级”却没有共识。不过,由于库存不断消耗,到了一定阶段,“不降级就等于升级”,这可能也是市场保持观望的原因。

达成协议带动油价和美债下行,是推动全球流动性改善的前提,否则一直僵持在这里,6月欧央行和日央行都大概率加息,沃什的第一次FOMC(6月18日)也难以逆势宽松,这将使得偏紧的流动性环境继续。

🏵️科技的分子在与分母赛跑。分子强的部分会快速兑现,如Dell AI服务器收入已超过传统PC业务带动股价大涨,7月中报会是下一轮重要检验。分母端,如果利率持续高位,会让估值难受,所以流动性到某个阶段,要不就是科技里轮动,要不就是降仓位暂时躲到分红或没涨的地方。但是利率高,海外消费就没法修复,国内则是外需好,消费则不会有增量政策,也难以修复。因此周五的轮动不应看作风格的逆转,更多是资金的行为。没有基本面的方向,除非短暂躲避,多久没涨也不是持续增配的理由。

🏵️配置上,科技看海外、外需看油价、内需看政策。短期如果油价下行、美债回落,可以适当提高成长和利率敏感资产仓位,如恒科、创新药、黄金有色和互联网龙头的低位修复;但如果美债不能明显回落,传统内需无法接棒,市场难以全面扩散,只能在科技内部轮动,或者阶段性回到分红和稳定增长。

责任编辑:常福强

hth.com,hth体育官网,

华体会app相关资讯:hth体育,