炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

“东莞首富”张寓帅对算力的野心,在2026年的初夏,以一种极具冲击力的方式达到了高潮。

近日,A股上市公司东阳光(600673.SH)的一纸公告,在资本市场激起了千层浪。

这家年营收尚不足150亿元、市值已突破千亿元的公司,宣布其控股子公司——东莞东阳光云智算科技有限公司(以下简称“东阳光云智算”)与一家神秘的“A公司”签署了一份重磅算力合同。

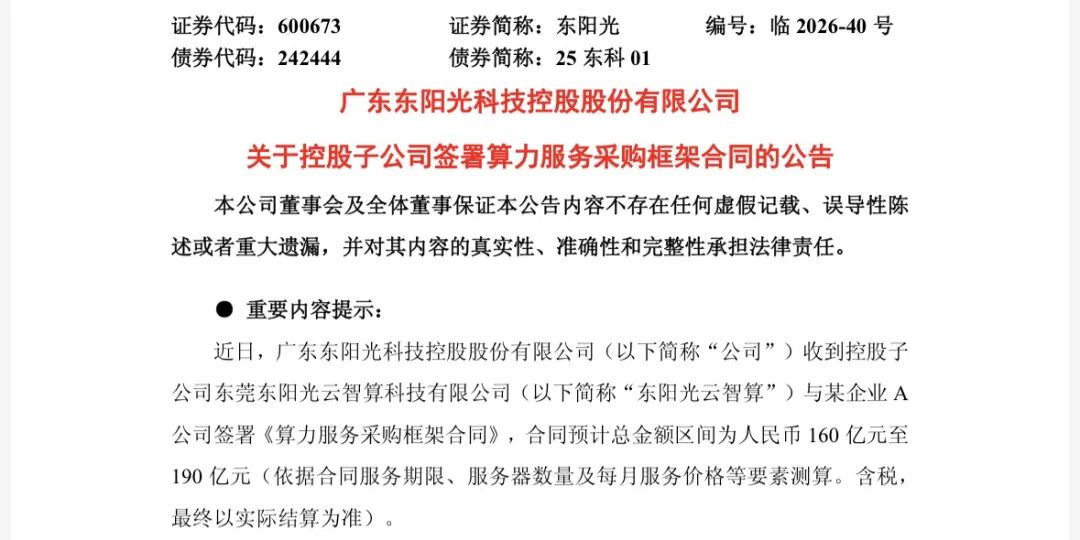

根据公告,这份算力服务框架合同的预计总金额高达160亿至190亿元,服务期限为订单验收通过后的60个月,即整整五年。这一纸合约的分量,足以让市场为之侧目。

这是东阳光2003年A股借壳上市以来宣布的最大一笔意向订单,金额超过其2025年的年营收。与之形成反差的是,负责执行这笔百亿大单的“东阳光云智算”成立于今年4月15日,截至公告发布时,仍是一家“尚未满月”的公司。

事实上,东阳光布局算力的激进野心早已显露。此前其参与牵头完成了对秦淮数据中国区业务高达280亿元的收购,一举创下亚洲算力产业收购纪录。

从鲸吞基础设施,到新设子公司即斩获百亿订单,东阳光正以一种近乎“急行军”的姿态,扑向AI算力的牌桌。而硬币的另一面同样清晰:这家以传统制造业务为基本盘的公司,正站在一个重新定义自己的十字路口,押注算力赛道,能否书写企业转型的全新故事?

百亿合同背后

时间拨回至5月5日晚间。彼时,东阳光发布公告称,其控股子公司东阳光云智算与交易对手方“A公司”正式签署《算力服务采购框架合同》,合同预计总金额区间为160亿元至190亿元。

消息一出,资本市场迅速给予反馈,5月6日与7日,东阳光连续斩获两个涨停板,7日盘中更是一度摸高至42.38元的历史新高,总市值一度突破1200亿元。

面对股价的急速狂飙,5月7日晚间,东阳光紧急发布股票交易异常波动公告,称经公司自查,公司目前生产经营活动正常,内外部经营环境未发生重大变化。同时表示,此前公布的大额合同及涉及的订单已生效,公司正与客户积极推进履约相关工作,最终履约情况以及对公司未来业绩的影响存在不确定性。

这则公告成了行情分水岭。自5月8日起,东阳光股价掉头向下,出现明显回调。截至5月12日收盘,股价报37.45元/股,总市值回落至1127亿元。

然而,这份被寄予厚望的百亿合作公告本身就暗藏着诸多待解谜团。其中最受市场关注的,便是交易对手方“A公司”的神秘身份。

公告中,东阳光仅以“A公司”代称合作方,未披露其具体名称、行业背景及资信状况。

5月11日,《国际金融报》记者就此向东阳光董秘办发送采访函,询问在涉及百亿级重大金额合同的披露中,公司对合作方采取匿名处理的合规依据,以及公司如何评估“A公司”的履约能力,以保障其具备按期支付算力服务费的实力。截至发稿,东阳光方面尚未作出回应。

值得注意的是,相较于神秘的“A公司”,此次百亿订单的实际操盘手——东阳光云智算同样备受瞩目。公开工商信息显示,该公司成立于2026年4月15日,注册资本1亿元(东阳光持股90%),位于东莞松山湖园区,专注于互联网数据服务、云计算装备技术服务等领域。截至公告发布时,其成立时间尚不足一个月,且暂无明确的运营记录。

除了“未满月”子公司操盘百亿生意外,合同条款的严苛程度清晰可见。协议明确规定,若东阳光云智算在履约期间累计出现三次技术支持违约(如累计超时响应达三十次),即被视为重大违约,A公司有权单方解除合同且无需承担任何责任;同时,若算力服务因性能指标、部署质量、运行稳定性或硬件合规性等问题经整改后仍不达标,A公司同样拥有单方解约权。

如果说合同的严苛条款是悬在东阳光头顶的“达摩克利斯之剑”,那么摆在眼前的资金压力,则是更为现实的生存考题。公告显示,履行此次合同需前期投入巨资采购高性能服务器等硬件设备。显然,这是一场典型的“先投入、后产出”的重资产游戏。

然而,东阳光的“家底”并不宽裕。财务数据显示,截至2025年末,该公司资产负债率已达66.07%,负债合计198.15亿元,而账面货币资金仅52.18亿元。到了2026年一季度,情况并未好转——资产负债率进一步攀升至67%,负债总额增至220.4亿元,归母净利润却同比大幅下滑57.10%,仅为1.19亿元,与百亿元级别的前期投入形成鲜明对比。

不过,为了支撑这场算力豪赌,东阳光显然已提前布局。记者留意到,就在东阳光云智算成立尚不足一周时,4月20日,东阳光便火速披露,拟为这家新设子公司新增不超过600亿元的担保额度,以满足其融资需求,涵盖授信、贷款、保函、信用证及融资租赁等多种形式。

数据显示,截至今年4月20日,东阳光的实际对外担保余额已高达130.87亿元,占2025年经审计净资产的141.34% 。这一比例意味着,东阳光已将自身绝大部分身家押在了这张赌桌上。

算力新剧本

回溯过往,东阳光的根基始于1997年。彼时,张寓帅的父亲张中能在广东韶关创立东阳光集团,取“东阳之光”之意,以铝箔加工为起点,逐步构筑起实业主版图。2003年,集团借壳“成量股份”,推动铝箔制造板块率先登陆A股,东阳光由此成为其旗下第一家上市公司。

2020年11月,创始人张中能因病离世,张寓帅继承家族权益,与母亲郭梅兰共同执掌公司。至2025年底,郭梅兰因年事已高,正式卸任实际控制人,张寓帅由此全面接棒,成为公司唯一实控人。在《2026年胡润全球富豪榜》中,张寓帅家族以440亿元身价登顶“东莞首富”。

从产业布局来看, 历经近三十年的发展,如今的东阳光早已不再局限于单一铝箔业务,主营业务已全面拓展至电子元器件、高端铝箔、化工新材料、能源材料及液冷科技五大核心板块。然而,落实到财务表现上,公司却陷入了“增收不增利”的尴尬境地。2025年,东阳光实现营业总收入149.35亿元,同比上升22.42%,但归母净利润仅为2.75亿元,同比大幅下滑26.54%。

具体拆解各业务板块,作为起家业务的高端铝箔营收占比约四成,实现收入59.21亿元,同比增长14.07%,但毛利率仅为4.12%,呈现出典型的“薄利多销”特征;相比之下,作为营收第二来源的化工新材料收入40.60亿元,同比增长50.12%,其核心驱动力在于第三代制冷剂配额制带来的供给收缩与价格上涨,使其毛利率从2023年的12.15%跃升至2025年的43.33%,成为公司利润的重要支柱。

除此之外,2025年,涵盖电极箔(腐蚀箔/积层箔和化成箔)、铝电解电容器等的电子元器件板块实现收入35.63亿元,同比增长4.89%,毛利率22.05%;能源材料营收6.31亿元,虽然同比大幅增长78.12%,但毛利率仅为3.19%。

透过这份成绩单不难看出,东阳光传统制造业的增长瓶颈已日益凸显。尽管化工新材料凭借政策红利暂成利润支柱,但其周期性特征明显,难以支撑长期增长预期。正是在这一背景下,该公司近年来大力加码AI算力领域,试图在传统主业之外,找到第二条增长曲线。

算力已然成为东阳光战略布局与年报披露中的核心关键词。去年9月,东阳光联合控股股东东阳光集团及其他投资人,以280亿元现金收购贝恩投资旗下秦淮数据中国区全部业务,一举创下中国IDC行业史上最大并购纪录。公开信息显示,秦淮数据集团是亚太新兴市场领先的IDC(互联网数据中心)运营商,主要在中国、印度和东南亚市场开展数据中心业务,其更为外界熟知的角色是“字节跳动核心算力供应商”。

今年1月,东阳光公告,宣布与控股股东共同增资合资公司,并已完成对秦淮数据中国100%股权的收购交割。其中,东阳光出资34.5亿元,获得东数一号30%股权,后者持有秦淮数据100%股权。今年3月,东阳光再发公告,宣布通过发行股份购买东数一号剩余70%的股权,并募集配套资金。

5月上旬,东阳光火速披露了上述百亿级算力服务合同。东阳光在公告中对此次合作给予高度评价,称这份大额算力服务合同不仅为公司算力业务板块锁定了长期稳定的收入来源,亦是公司深耕智算服务领域、夯实核心竞争力的关键里程碑,更标志着东阳光“绿色能源—先进制造—算力运营—AI应用”四位一体的战略闭环取得实质性突破,为公司打造强劲的第二增长曲线奠定了坚实基础。

值得一提的是,Wind数据显示,东阳光股价自2025年6月起便走出异动行情。尤其是在公司于当年9月公布重大资产收购计划前夕(拟由参股公司接手秦淮数据中国区业务),短短30个交易日内,股价大涨超60%。2025年6月上旬,东阳光股价尚不足10元,随后一路猛涨,至年底已实现翻倍。进入2026年,涨幅再度超过60%,市值更是一举突破千亿大关。

市场预期已然成形,但核心疑问也随之浮出水面:尚未兑现盈利的算力布局,究竟能否撑起东阳光的千亿估值?

开云体育,ued体育下载,

开云下载相关资讯:ued体育平台,